#【有奖】红利国企ETF连续第四个月分红!红利资产还能长“红”吗?#

首先,感谢平台提供这次分享红利国企ETF的活动机会,看到红利国企,不能仅谈红利国企,天咨先与大家分享过去一年最火的一种价值投资理念——红利型投资。其原理并非像价值型、成长型那样站在公司股价上涨、赚取价差收益的角度,而是站在公司股东参与分红的角度来进行。

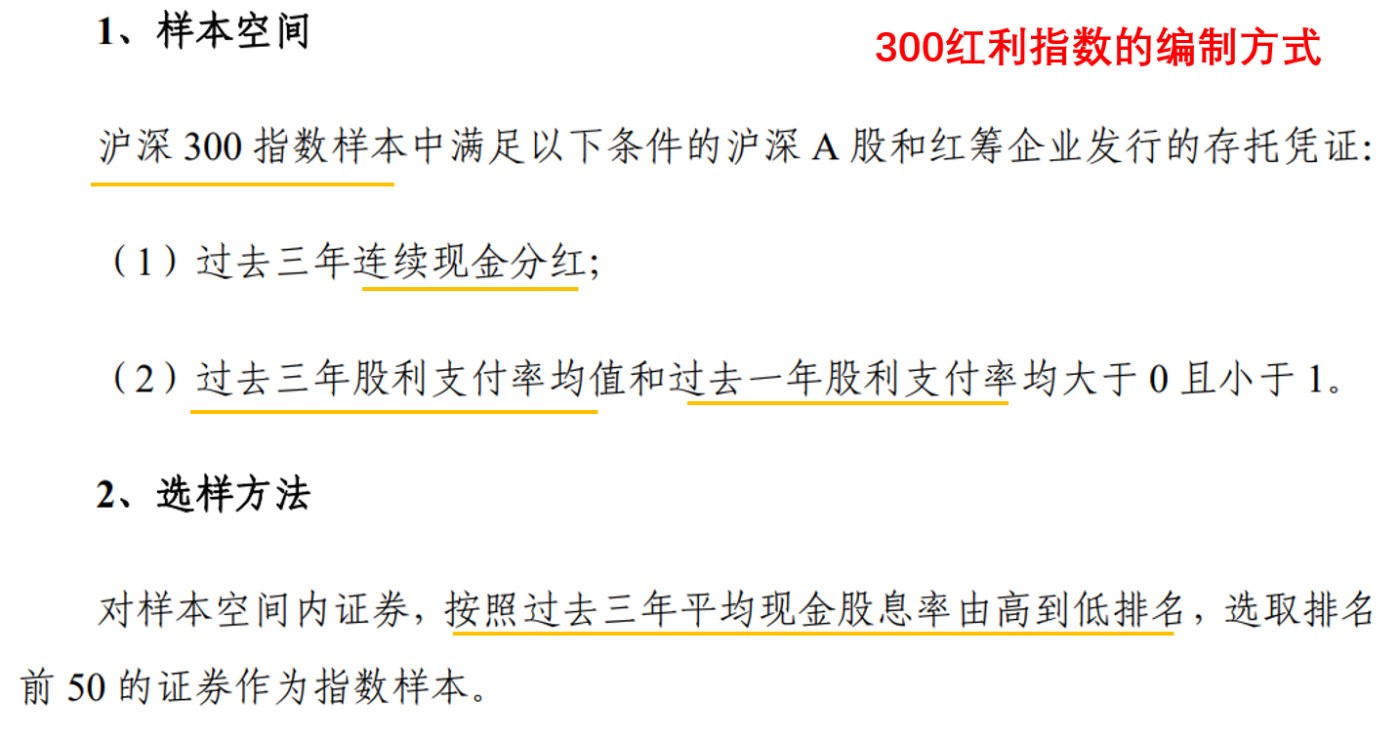

我们先从红利型指数的编制方式来具体看看什么样的公司可以称为红利型:

以上面的300红利指数为例,可以看到在筛选公司时所采用的第一个条件为“过去三年连续现金分红”,有的公司在业绩好时分红大方、业绩差时不分红;有的公司喜欢用送股而不是现金的形式分红,这些都不满足条件。连续分红三年的条件也表明公司有长期的分红习惯而不是因为政策需要而分红。

第二个条件要求“过去三年股利支付率均值”和“过去一年股利支付率”大于0小于1,这里先解释一下什么叫股利支付率,它指的是公司会拿净利润的多少比例出来分红,其计算公式为股利支付率=年度累积分红总额/归属于母公司股东的净利润。为什么要求股利支付率小于1呢?因为有的公司为了响应政策号召,把长期未分配的红利作为特别股息一次性发放,导致分红总额远高于净利润,但是这种分红模式显然是无法持续的,甚至会导致后面年度拿不出多少钱出来分红的窘境,因此需要把股利支付率控制在1以下,追求分红的细水长流而非突然爆发。

在做完初始筛选之后,后续的选样方法是按照“过去三年平均现金股息率由高到低排名”,这里的现金股息率指的是每年分配给股东的现金股息占股价的百分比,其计算公式为股息率=年度每股股利之和/收盘价。股息率是当股价顺利填权时我们可以赚到的盈利,这个数字通常被用来与固收类理财产品的年化收益率进行比较,股息率越高理论上作为理财品就越诱人,这也是为何最近一年红利型公司大受欢迎的原因,在持续降息的背景下股息率高的公司和ETF比理财产品更受欢迎。

从上面的筛选方式看,红利型价值投资的原理就是筛选股息率稳定且高的公司,将它当成一种理财产品来看,那么其收益是否也具有普通理财产品的稳定性特征呢?

上图展示了7个ETF基金追踪的红利型指数,可以看到除深证红利指数外另6个指数的最大回撤均小于20%,深证红利在编制指数时由于将公司的日均成交额看的太重,导致选中的公司波动率较高,所以具有了成长型公司的特征,不属于典型的红利投资方式,可以先将它剔除不看。

剩下的6只基金有哪些特点呢?首先它们无法抵御系统性风险,比如2018年市场担心中美贸易摩擦导致全面衰退、红利型指数同样有不小的跌幅;其次它们的收益率往往与市场的活跃度成反比,比如2019、2020年市场环境好时它们的收益率却偏低,特别是2020年有多个红利型指数出现了负收益;但是当市场环境逐渐变差的2021-2023年,红利型基金的整体收益反而大幅跑赢指数、甚至逆势取得正收益。

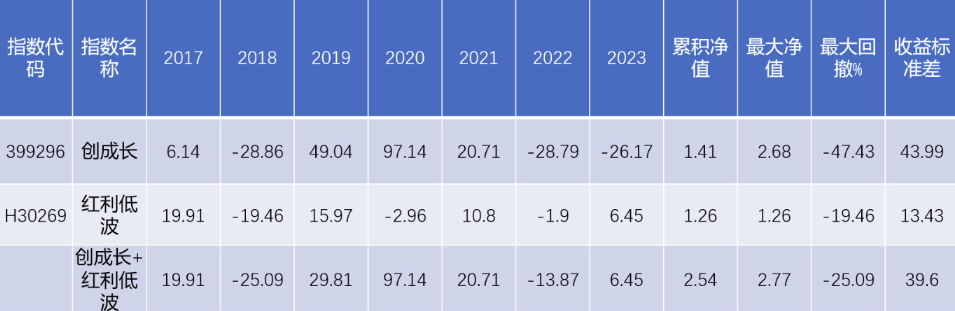

所以红利型价值投资的最佳模式是起到一个平衡收益与风险的跷跷板作用,当市场活跃度高时红利型投资的相对收益偏低、此时可降低仓位或暂时不进场;当市场走完一波牛市、出现明显的量能衰退或进入年线空头时,红利型指数可以作为一种更好的理财产品考虑。那么这种策略实际效果如何呢?我们可以将创业板动量成长指数和红利低波指数搭配起来看看,基础策略为在年线多头时买入成长指数、卖出红利低波指数;在年线空头时买入红利指数、卖出成长指数,其每年的绩效如下:

从上图中可以看到,采用上述策略在2017-2023年的整体净值确实高于创成长择时的净值,在遭遇系统性风险的2018年因为并未空仓所以出现了更大的亏损、2022年的情况与之类似。但是在2017年、2019年都因为提前先于年线多头提前进场而获得了超额收益,2023年主要凭借红利指数的逆势上涨而取得超额收益。总的来说,如果您不喜欢在股市里休息,那么采取这种进攻型+防御型的组合搭配,再配合趋势上的择时也能达到不错的整体效果。

国企红利$红利国企ETF(SH510720)$

也属于天咨君刚才文章中分析的红利一种,其大体业绩也趋同与图一中国企红利的业绩,因此,正如刚才文中结论所言,总的来说,如果您不喜欢在股市里休息,那么采取这种进攻型+防御型的组合搭配,再配合趋势上的择时也能达到不错的整体效果。

我们再看一下$红利国企ETF(SH510720)$的风险收益情况:

夏普比率虽然为负值,但优于同类水平,亏损风险大于优于同类基金水平,最大回撤幅度也低于同类平均水平,因此,该类基金在控制好仓位的同时可以作为配置的一类工具,但持有者需要保持良好心态,不可急于求成。

本文作者可以追加内容哦 !