近日美国7月经济数据报告密集披露,包括CPI/核心CPI数据报告、零售数据报告等,直接关系到美联储对美国经济通胀反弹风险的判断,继而影响到下一步降息的紧迫性。美联储9月降息迎变数了吗?

CPI/核心CPI数据如期回落:

美国7月未季调CPI年率为2.9%,为连续第四个月回落,低于市场预期和前值的3%。

同时,7月核心CPI(剔除波动较大的食品和能源价格)同比上升3.2%,也创下了自2021年初以来的最低增速。

美国CPI数据自2021年3月以来首次重回“2字头”,2%也是美联储设定的通胀目标区间,这显然为美联储9月降息敞开了大门。#【有奖】我与ETF不得不说的故事#

不过,CPI数据传递的信号依然矛盾:

天风证券分析这份CPI报告,既有反弹的住房通胀,又有进一步通缩的车辆价格 ,还有走平的能源分项,“房”、“车”和“油”各自呈现的异质性还在延续。同时指出:季调因子压低了近期的通胀读数。在去年极低的基数作用下,同比读数也难看到大幅的改善,更有可能在当前水#平之上反弹。重点在于联储如何权衡降息后通胀潜在的反弹可能。

来源:天风证券

其他数据也在验证,美国经济仍存韧性:

美国7月零售销售环比增长1.0%,好于预期;上周首次申请失业救济人数降至22.7万。

与此同时,美股沃尔玛和思科发布的财报显示,业绩较为强劲,进一步缓解了美国经济衰退担忧。

随后相关资产的走势也相对纠结:

美股全线上涨,黄金价格高位回落,美元指数、美债利率在回落后再度回升。机构普遍分析称,这与当前市场认为美国经济倾向于“软着陆”而非“衰退”有关。

中金公司此前也提示了相关风险:市场对于降息的定价或过于激进。不过值得庆幸的是,“美联储降息交易”也并未随着通胀数据出现明显调整。

“美联储降息交易”并未失效

当前关于降息的争论仅仅从“是否降息”演变为“降息多少?”并不意味着方向的扭转。

8月16日,据CME“美联储观察”最新数据,美联储9月降息25个基点的概率为74%(略有提升),降息50个基点的概率为26%(略有下降)。美联储到11月累计降息50个基点的概率为63.8%,累计降息75个基点的概率为32.6%,累计降息100个基点的概率为3.6%。

来源:光大证券,截至2024.08.16上午

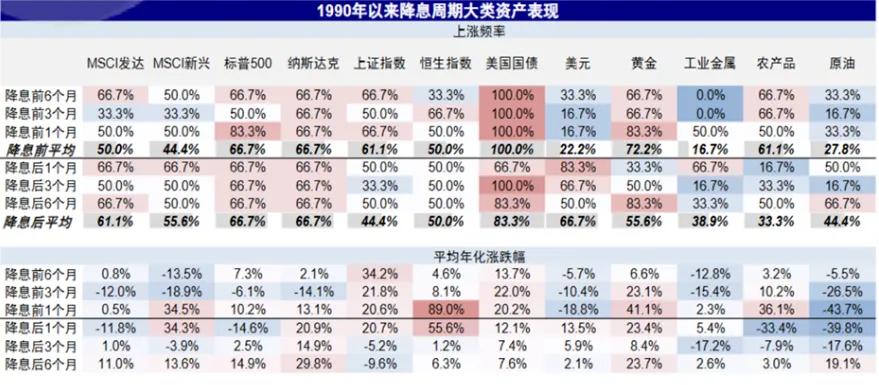

而9月中旬正式决策之前,将有三组重要数据成为美联储降息的参考点:8月30日预计公布的核心PCE价格指数;9月6日预计公布的8月份就业数据报告;9月11日预计公布的8月份CPI数据报告。回到长周期维度,美联储的降息大概率依然会到来。在这之前,依然是“美联储降息预期交易”的窗口。兴业证券复盘历史上的美联储降息周期大类资产表现,发现:美债、黄金和上证指数降息前表现强,恒生指数、纳指、美元降息后表现好

来源:兴业证券#【有奖】红利国企ETF连续第四个月分红!红利资产还能长“红”吗?#

相应投资机会可重点关注黄金、港股两类资产。

(1)黄金

尽管短期受特朗普交易、黄金交易拥挤度回升至历史高位扰动,加仓时点或需谨慎判断,但黄金中长期看多逻辑仍未被破坏,在海外主流经济体整体仍延续宽财政、宽货币政策、全球黄金储备仍倾向于上行的支撑下,黄金上行趋势大概率仍将延续。下阶段,美联储降息节奏或随着美经济数据转弱而加速,叠加全球政治经济、地缘冲突频发等不稳定性提升,逆全球化与去美元化格局或进一步深化,有望进一步推动全球央行持续购金。

黄金行情有望在2024年下半年再次开启,长期配置价值突显,当前震荡阶段或可逢低布局。

相关指数及ETF:$黄金ETF华夏(SH518850)$

黄金ETF华夏

跟踪上海黄金交易所黄金现货实盘合约Au99.99价格表现,主要采用组合复制策略及适当的替代性策略以更好地跟踪国内黄金现货价格表现。黄金的长期基本面仍然向好,世界各国央行对美元的信任问题构成黄金走牛的基础,中期关注美国何时降息。

(2)港股

综合来看,美联储本轮降息周期有望利好我国资产,但力度可能较为温和。

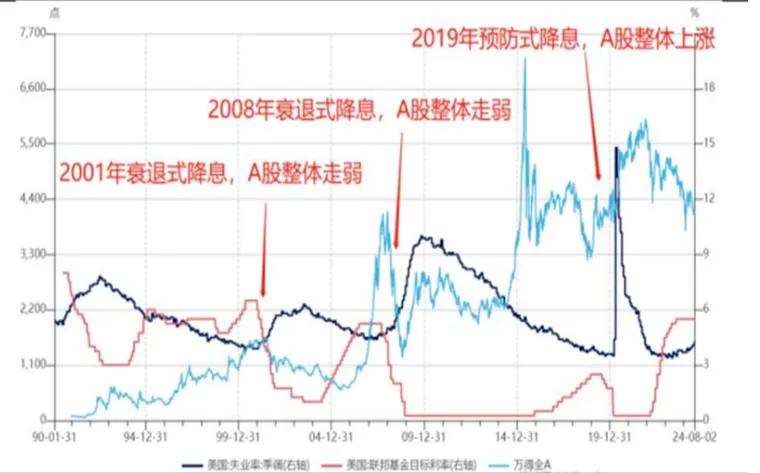

一方面,本轮降息“预防性”概率较大,利好中国资产。美国经济动能尽管有所走弱,但陡然“硬着陆”进入衰退的可能性依然不高,最新经济数据显示,美国经济韧性仍然不改。历史数据显示,美联储本轮降息是预防式还是衰退式,对于中国资产的影响迥异,如2019年在美联储预防降息周期,A股整体上涨。

来源:海通证券,

另一方面,港股比A股更加受益于美联储降息带来的流动性释放。

港股市场作为离岸金融市场,全球资金进出更灵活,因此港股对于美联储降息与美债利率变化等外部因素反应更敏感,同时估值较低弹性也更大。

从历次降息的经验看,美联储降息开启初期港股通常反弹,且在流动性推动下弹性也大于A股。

但需要强调的是,降息并非是决定港股表现的决定因素,尤其是在进入降息周期较久时间之后。相反,国内经济基本面更为重要。

华夏基金表示,前期国内经济基本面相关预期已在港股市场中充分计价,回调充分后港股市场配置性价比突显。

今年以来,恒生科技指数的盈利预期持续向上提升,在预期逐渐修复、基本面继续改善的基础上,叠加海外流动性的助推,港股科技板块的成长弹性未来可期,行业格局出清后利润率与回报提升的恒生科技龙头值得聚焦。

相关指数及ETF:$恒生科技指数ETF(SH513180)$

恒生科技指数ETF(513180)

跟踪恒生科技指数 (HSTECH.HI),追踪经筛选后最大30家于香港上市的科技企业。恒生科技指数的选股范畴,主要涵盖与科技主题高度相关的香港上市公司,包括网络、金融科技、云端、电子商贸及数码业务。指数选股准则并会考虑合资格公司是否利用科技平台进行营运、研究发展开支占收入之比例及收入增长。目前恒生科技指数前十大权重股包括阿里巴巴、腾讯控股、小米集团、美团、京东集团、快手等科技领域龙头公司:

进入8月,恒生科技指数成分股内,中芯国际、腾讯控股、阿里巴巴、京东集团在内的多家公司密集披露财报,出现诸多乐观信号:

1)中芯国际$中芯国际(HK0981):

二季度营收19.01亿美元,同比增长21.8%,超过预期;第二季度净利润1.65亿美元,远超外围分析师预期的1.038亿美元。

与此同时,公司针对三季度亦给出积极的收入指引,环比增长将达13%—15%,毛利率介于18%—20%。

中芯国际首席执行官表示:预计紧张局势将推动中国本土化需求。预计第三季度部分芯片工艺技术产能紧张,第三季度价格趋势向上。

2)腾讯控股$腾讯控股(HK0700):

二季度实现营业收入1611亿元,同比增长8%;本土、国际市场游戏收入均同比增长9%;微信生态带动广告业务收入增长强劲,二季度公司实现广告收入299亿元,同比增长19%。

3)京东集团$京东集团-SW(HK9618):

京东集团二季度集团归属于上市公司普通股股东的净利润达到145亿元人民币(约20亿美元),同比增长69.0%,净利润率首次达到5.0%。

中金公司点评称“二季度利润及回购均超预期”“二季度利润达到单季度新高”,并上调了京东全年利润指引,“预计集团第三季度收入增速或提升至 5.6%”。

而财报发布前,不少机构一度悲观预计京东“高基数影响收入增速”“客单价或有所下滑”。财报实际表现显然超出机构普遍预期。

4)阿里巴巴$阿里巴巴-SW(HK9988):

阿里巴巴二季度整体上“提效已初见,增收待兑现”。

中金公司点评称“电商份额趋稳,AI贡献云计算增量”,对于市场普遍关注的投入换增长造成的亏损,认为“本季度减亏显著,公司表示大部分亏损业务要提高商业化优先级,未来1-2年内大部分业务实现盈亏平衡,贡献规模化的盈利能力”。

同时传出,8月底阿里巴巴成功完成双重主要上市的转换,有望赶上9月5日的港股通考察日,届时或迎来内地增量资金。

结合市场反响来看,各龙头公司已表现出微观基本面筑底回升的特征。

中芯国际、京东集团等龙头公司披露业绩后,其个股股价都有较好反馈,进而对恒生科技指数的企稳反弹起到了积极的带动作用。

3、。红利国企ETF(510720)$红利国企ETF(SH510720)$近年来,红利资产大放异彩。2023年A股分红金额更是刷新历史纪录,达到2.24万亿元。前有“中特估”、后有新“国九条”,高股息的央国企成为红利策略的根基,区别于市场上大多数红利产品,最大特色是“可月月分红”,在符合基金分红条件下可安排收益分配,每年最多分红12次。自2024年5月15日上市后至今,红利国企ETF连续四个月公告分红。

1. 高股息率:红利国企相关成分股多来自于具有稳定盈利能力和分红传统的国有企业,例如煤炭、银行、交通运输等行业。高股息率可以为投资者提供相对稳定的现金分红收益。

2. 防御性特征:其所涵盖的行业通常在经济周期中具有一定的防御性,需求相对稳定。这使得在市场波动或经济不确定性较高时,红利国企 标的可能具有相对较好的稳定性。

3. 分红稳定性:大部分红利国企具有“可年年分红”,甚至多次分红的特点,能为投资者提供持续的现金流回报。

4. 政策支持:政策鼓励上市公司加大分红力度,而央国企是资本市场的高分红主力军,有望受益于相关政策。

我们也承认市场风格存在切换,在某些时期,市场可能更偏好成长型股票,导致资金流向其他板块。红利方面也会出现短暂回吐,但长期看,这种趋势不会持续,反而给了投资者逢低介入的好机会,俗称倒车接人!

本文作者可以追加内容哦 !