$英洛华(SZ000795)$ 财报高增长的背后逻辑。

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

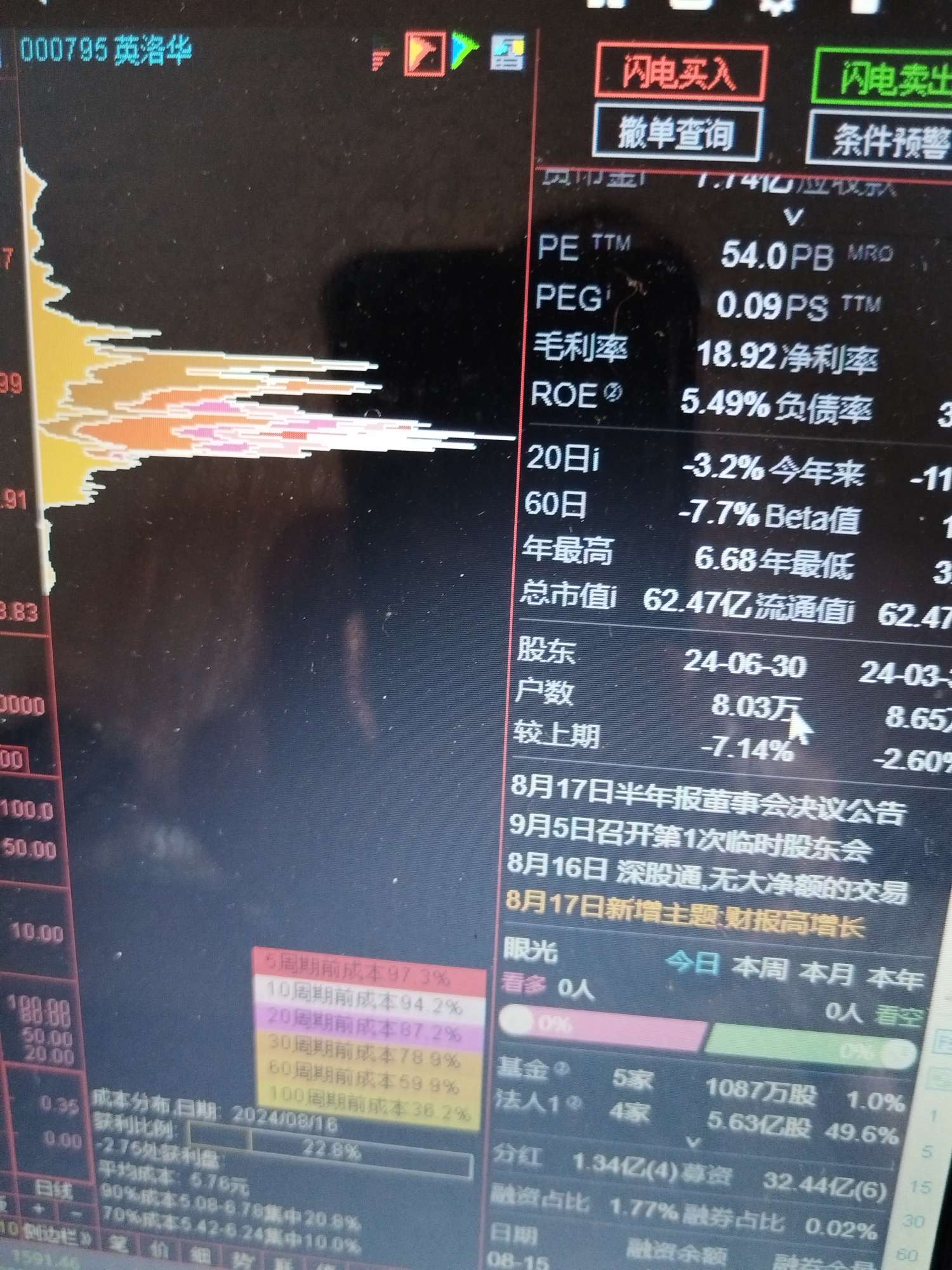

打开软件,8月17日英洛华新增主题财报高增长的?@股吧话题

去年,年底踩雷英洛华,因信托理财不能兑付。而计提造成财务亏损1184万。以至于股价下跌趋势赶底,最低跌破19年前上涨趋势起点4.03上涨趋势。缺口回补。

英洛华业务构成:钕铁硼,微型电机,以及电动轮椅等。

分别为,42.83%,32.43%,24.75%。毛利率分别为,百分之十二,二十六和三十。

半年报显示,英洛华业绩高增长的原因。是公司在人口老龄化全球趋势下,推出的电动轮椅,以及代步车方向实现了突破,这个从毛利率可以看出?

为何财报高增长的?

万事万物是相对的,这个高增长是基于过去的收益比较而言的。

同比增长?净利润同比增长158.16%,扣非净利润同比318.84%。这个靓丽的数据可谓是不错的,特在现在这个大环境当下。还是不错的。

不过请不要过于高兴,去年扣非和净利润分别为负55%和负64%。

所以所谓高增长是比较过去数据的对比?

英洛华,实现湾道超车,?其实是过去的数据比较而已,所以持续低迷的股价何许已经说明?

公司有钱理财,却不重视投资者回报,以至于股价长期低迷,?整体公司还不错年报显示长期盈利,有持续经营能力的好公司。

公司长期不分红,或者分红比例太低。也许是股价长期低迷的根本原因。相对银行,钢铁,煤炭,电力等,公司分红可谓寥寥无几。有钱也只是理财产品而已?

个人观点,不作为持股逻辑 谢谢。个人长期投资此股是看好发展潜力,公司总体不错,期望后面注重回补比例,谢谢。

追加内容

本文作者可以追加内容哦 !