1、有色锑:类比2023年镓锗出口管制,战略意义主导叠加需求强劲,锑价中枢有望持续抬升,基本面上,下游光伏玻璃、阻燃剂等需求将迎来旺季。

2、半导体废气治理龙头:这家公司作为国内行业绝对龙头,市场空间广阔且国产化率有望进一步提升,半导体、光伏、显示设备等多个产业迎来订单爆发。

3、量贩零食:量贩零食行业收入23年预计为700-800亿元,目前形成了以零食很忙系和公司主导的“两超多强”格局,预计量贩零食店远期开店空间达76619家,量贩零食行业收入可达2299亿元,均有翻倍以上空间。

相关个股信息仅供参考,不构成投资建议。

1、有色锑:对标锗行情?

(1)大涨题材有色锑

8月15日商务部、海关总署发布《关于对锑等物项实施出口管制的公告》公告,对锑等物项实施出口管制,9月15日起正式实施。

资料显示,锑被广泛用于生产各种阻燃剂、合金、陶瓷、玻璃等领域;此外,锑与铅和锡制成合金可用来提升焊接材料、子弹及轴承的性能,在新兴的微电子技术中也有广泛用途,如AMD显卡制造等。

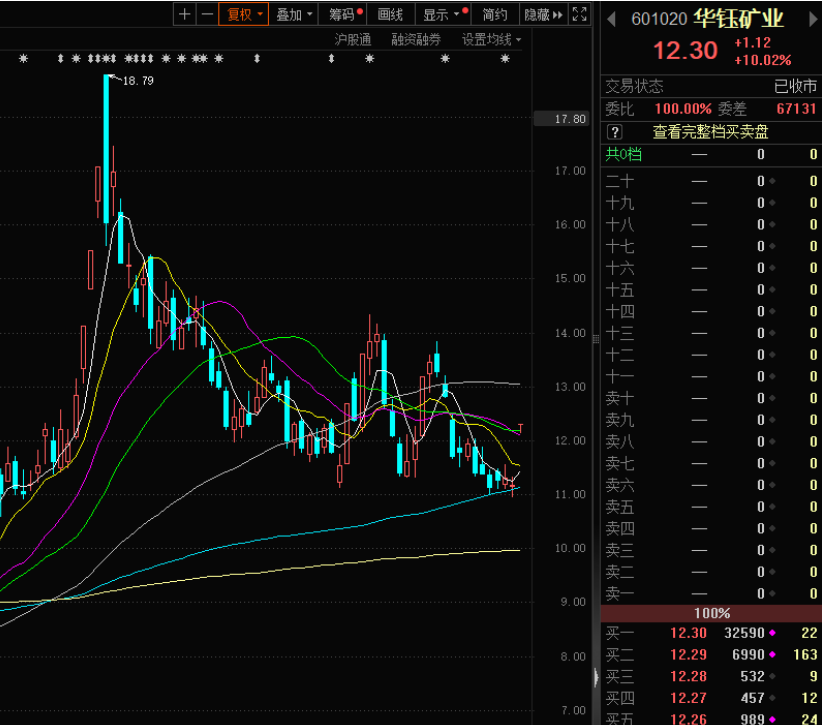

行情上,华钰矿业手握稀缺海外锑资源,今日涨停。

(2)研报解读(德邦证券、国金证券):第二波上涨契机

德邦证券认为,类比2023年镓锗出口管制,战略意义主导叠加需求强劲,锑价中枢有望持续抬升。从2023年7月3日镓锗出口管制发文至2024年8月15日,中国白银网公布的镓平均价从1685元/千克涨至2585元/千克,涨幅达53.4%;而根据安泰科数据,锗锭价格受到红外以及军工方面需求好转影响,叠加原料供应紧张,双重利好下从9650元/千克涨至15850元/千克,涨幅高达64.2%。战略意义主导下,国内锑矿存在停产,海外进口不及预期,而需求受到光伏玻璃放量支撑,价格中枢有望上移。

另一方面,考虑此次限制范围,氧化锑的纯度≥99.99%,而绝大多数的氧化锑纯度仅为99.8%或者99.5%,远远达不到99.99%以上的纯度;机构认为,此次出口管制,更多体现在锑锭方面,因此对于整体锑品的外需限制相对有限;并且管制≠禁止,多数锑品产能集中在头部央国企厂商中,因此我们认为不管是从产品限制范围,还是产品资质上,该《公告》对于锑品的整体外需影响相对有限。

基本面上,行业“硬短缺”局面仍然未有变化,旺季来临。

因7月光伏玻璃集中冷修,导致锑价僵持较长时间;自5月末锑锭和氧化锑集中检修,目前锑锭和氧化锑开工水平已恢复至正常水平,后续供给边际增加空间有限。展望8月价格,考虑目前库存水平仍然较低,锑“硬短缺”局面持续,且矿山资源集中度较高,在8、9月光伏排产有回升预期且欧洲夏休结束,阻燃剂传统旺季9-10月备货需求亦有望边际增加,仍然看好锑第二波上涨机会。

2、盛剑科技:芯片催化也有点多

(1)大涨题材:半导体+环保

公司是国内泛半导体废气治理龙头,下游应用领域从光电显示、集成电路的高市占率,拓展至新能源等新兴领域。

半导体行业方面,盘后上交所发布《上海市场首次公开发行股票网下发行实施细则(2024年修订)》 ,增加了持有科创板市值600万元的要求。

行情上,受华为海思带动,半导体板块今日多股大涨。

(2)研报解读(中信建投、华安证券、华泰证券):大举扩张

公司以主业绿色厂务系统解决方案为基础,目前已延伸至半导体附属装备及核心零部件、电子化学品材料领域,形成“系统+零部件+材料”三驾马车业务布局。

设备:废气处理设备L/S完成等离子+水洗双腔机型研发验证,取得IC头部客户Etch制程测试订单;常压EPI领域完成国内首台套水洗+燃烧+水洗机型设备厂内性能验证,获某IC头部客户测试订单;新能源领域PW3000机型取得TOPCon客户订单、在HJT龙头测试反馈优异;

零部件:完成真空设备2款机型研发测试,其中1款在新能源领域某头部客户PE-Poly制程验证测试;此外完成半导体显示领域温控设备首款三通道产品研发验证测试。

2023-2025年中国大陆面板废气治理市场空间3.9/7.3/6.9亿元,大陆集成电路废气治理市场空间24.3/29.6/35.7亿元,市场空间广阔且国产化率有望进一步提升,公司在废气治理系统和设备方向已和泛半导体客户进行密切合作,通过产品矩阵的丰富及渗透率的提升充分受益国产化。

公司就适用于平板显示的剥离剂和蚀刻液,与长化成株式会社达成技术使用合作,新增技术使用许可对象合肥盛剑微;新增技术使用许可内容RDL剥离液技术。我们认为公司有望受益于湿电子材料国产化进程,成长空间广阔。

3、万辰集团:量贩零食寡头

(1)大涨题材大消费

公司公告拟以自有资金2.94亿元受让控股子公司南京万好商业管理有限公司49%的股权,完成后,公司合计持有南京万好75.52%的股权。

公司成立之初以食用菌鲜品为主营业务,22年8月切入量贩零食赛道,23年10月将旗下四大品牌并入好想来,跃居行业头部梯队。23年量贩零食业务实现收入87.59亿元,截至24年4月,好想来门店数量达5200+,每月新开店约550家,老婆大人门店数量超1000家。

行情上,公司今日涨停。

(2)研报解读(方正证券):行业空间2300亿

南京万好23年实现收入29.13亿元,占集团收入占比为31.35%,一季度实现收入14.02亿元,占集团收入占比为29.03%,实现净利润0.27亿元。以收购对价计算,南京万好估值为6亿元收购估值为5.66X,考虑到上市公司更高的估值水平,此次收购有助于增加股东财富。同时交易进一步整合公司内部资源,有利于公司统筹资源配置和业务布局。

量贩零食新赛道两超多强格局确立,根据《中国零食硬折扣白皮书》,量贩零食行业收入23年预计为700-800亿元,门店数量预计为2.2万-2.5万家。近年来头部品牌不断进行并购整合,行业集中度提升,目前形成了以零食很忙系和万辰集团系主导的“两超多强”格局,预计量贩零食店远期开店空间达76619家,量贩零食行业收入可达2299亿元,均有翻倍以上空间。

公司截至24年4月公司门店总数(好想来+老婆大人)超6200家,优势区域为华东市场,山东、江苏、安徽、浙江等多省门店数量达千店规模,大幅领先竞争对手,其他区域加大布局,初步实现全国化布局。未来线上线下全方位开展品牌招商说明会触达更多潜在加盟商,强选址能力&标准化运营体系赋能加盟商开店。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本文作者可以追加内容哦 !