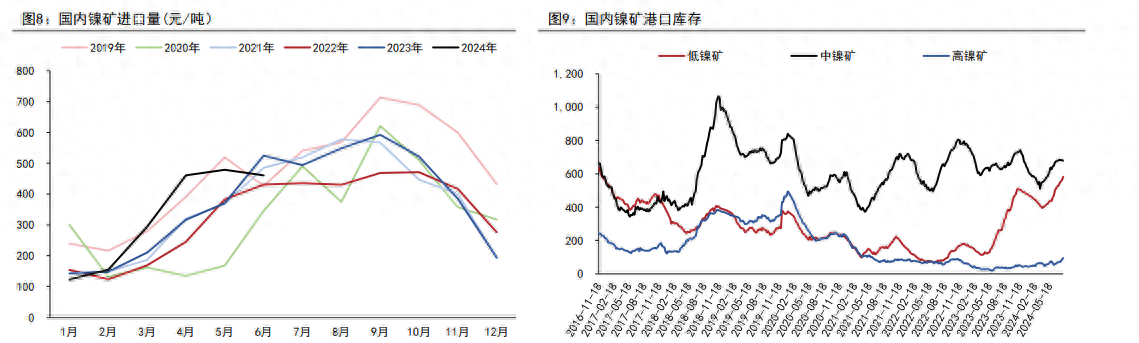

7月镍价大幅下跌,回调至今年2月份一线。截至8月16日沪镍主力合约收盘价127920元,周内-0.07%。需求整体表现弱势,市场成交较为寡淡。高成本与弱需求下,供需矛盾正在向矿端传导,海外矿端供应情况如何?今天我们来一探究竟!

全年产量或将减少?

2024年二季度,14家海外主要镍生产商产量为22.3金属吨,预计2024全年镍金属产量为74.0万金属吨,同比减少5.2%,约4.5万吨,主要由于部分企业停产带来了产能的收缩。其中,嘉能可Koniambo项目已在 2024 年2月过渡到护理和维护阶段;1G0 在2024年5月底西将澳大利亚 Cosmos镍矿已转入维护阶段;必和必拓的Nickel West业务和West Musgrave 项目将于2024年10月起暂停;第一量子暂停 Shoemaker Levy矿体的采矿业务。Eramet 4月中旬暂停了SLN 在新喀里多尼亚北部省份的采矿活动。

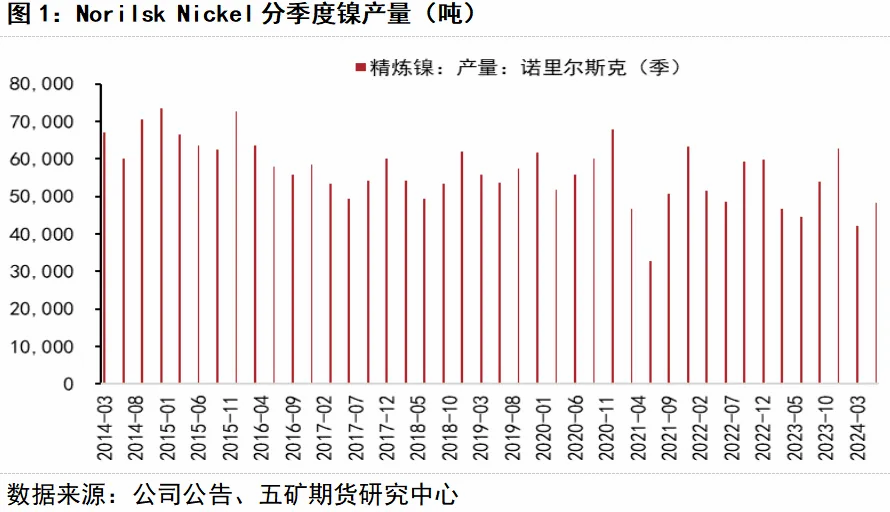

诺镍(Norilsk Nickel)

Norilsk Nickel主要拥有两大镍生产资产:Norilsk Division 和 Kola Division。Norilsk Division包括Talnakh、Oktyabrskoye 和 Norilsk-1矿山,合计矿石储量12.03亿吨,镍品位0.71%,折镍金属储量约 854 万吨。Kola Division矿石储量6400万吨,镍品位0.63%,折镍金属储量约40万吨。

二季度,公司共生产镍4.83万金属吨,环比上涨14.73%,同比上涨8.16%。其中自有原料生产4.83万金属吨。全年看,公司维持镍金属产量18.4-19.4万吨的预期,同比去年降幅7%-12%。

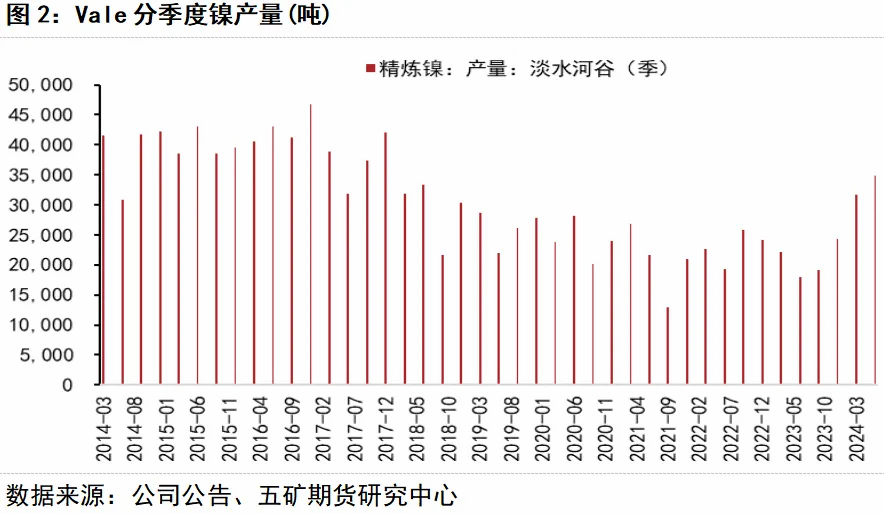

淡水河谷(Vale)

淡水河谷拥有Sudbury、Thompson、Voisey's Bay、PTVI与ONCA PUMA五个镍矿项目。其中 Sudbury、Thompson、Voisey's Bay为硫化镍矿,位于加拿大,PTVI、ONCA PUMA为红土镍矿,分别位于印度尼西亚与巴西。

二季度,Vale镍产量为34800吨,同比下降16%,2024年上半年镍产量6.73万吨,同比下降13.6%,销量下6.74万吨,同比下降16.2%。第二季度镍的产量主要因处理厂定修而同环比下降。

嘉能可(Glencore)

嘉能可拥有INO (Sudbury、Raglan、Nikkelverk)、 Murrin Murrin和 Koniambo三个镍矿项目。

二季度,嘉能可镍产量3.31万金属吨(含第三方原料供应),环比下降12.2%,同比减少17.04%。其中包括镍板2.34万吨、镍豆0.97万吨。由于新喀问题导致水萃镍产量为0。分项目看,INO项目二季度产量2.34万吨,环比下降1.68%。Murrin Murrin项目二季度镍总产量为0.97吨(含第三方原料供应),上半年镍产量同比上涨8%。

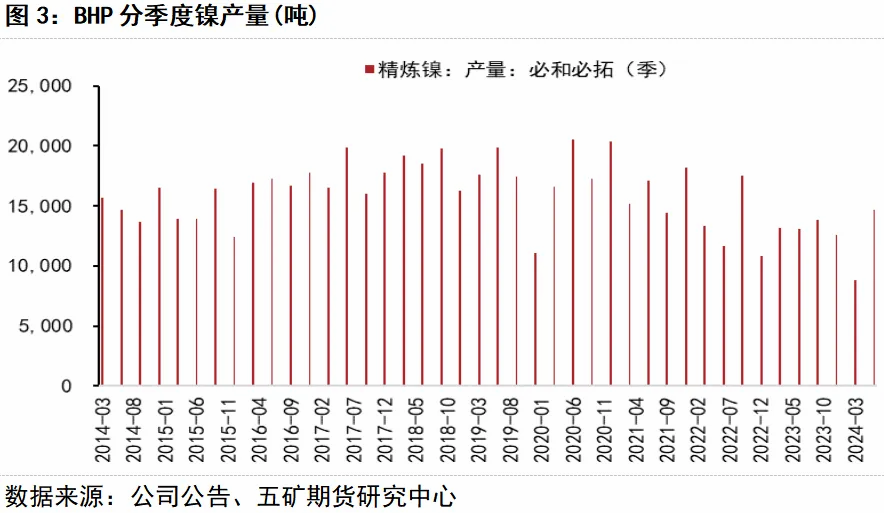

必和必拓(BHP)

必和必拓在 Nickel West 公司拥有三座镍矿业务,包含 Leinster 镍矿、Mt Keith 镍矿以及 Cliffs 镍矿。2024年7月11日,BHP宣布暂停在西澳大利亚镍业公司的运营,过渡期从2024年7月开始。2024年10月暂停,2024年12月完成。在暂停期间,BHP将每年投资约3亿美元,以便有可能重启。

第一量子(First Quantum Minerals)

第一量子矿业(First Quantum Minerals)是一家总部位于加拿大温哥华的中型跨国矿业公司,主要的镍矿生产位于 Ravensthorpe 镍矿以及Enterprise镍项目。

公司发布二季度季报,企业共计生产镍7400金属吨,环比减少4.77%,同比增加23.83%。其中包括氢氧化镍钴(MHP)1253金属吨,硫化镍精矿6147金属吨。

需求未见好转,但成本支撑仍强

整体而言,市场需求未见明显好转,但成本端支撑仍旧偏强,中游冶炼企业利润已经亏损或接近亏损,市场短期维持僵局。从产业链库存看,下游库存去化而上游库存累积,供需矛盾正在向矿端传导,宏观情绪变化或成为决定未来镍价走势的关键力量。预计本周镍价震荡偏弱运行,重点关注宏观数据变化。

本文作者可以追加内容哦 !