摘要:罕见!红利主题产品却狂追风口,高换手率喂饱中信证券?

红利主题可谓是今年最受关注的品种之一,无论是中证红利指数,还是中证红利ETF,都在年内创出了新高。 然而,并不是所有名为“红利”的基金产品,都能给基民带来“稳稳的幸福”,中信证券红利价值就是反面典型。在红利资产上涨的这三年里,其非但没有涨,净值甚至接近“腰斩”。倘若当时有投资者冲着“红利”二字而买入持有至今,恐怕要拍断大腿。 中信证券资管踩在风口的红利产品表现都如此拉胯,旗下其他主动权益类产品自然好不到哪里去——8只产品有7只成立以来回报为负,近三年收益率则全部为负。而其产品大面积亏损背后,却是普遍存在的高换手率,这些产品累计为其大股东中信证券贡献逾4亿元的交易佣金。

红利主题可谓是今年最受关注的品种之一,无论是中证红利指数,还是中证红利ETF,都在年内创出了新高。 然而,并不是所有名为“红利”的基金产品,都能给基民带来“稳稳的幸福”,中信证券红利价值就是反面典型。在红利资产上涨的这三年里,其非但没有涨,净值甚至接近“腰斩”。倘若当时有投资者冲着“红利”二字而买入持有至今,恐怕要拍断大腿。 中信证券资管踩在风口的红利产品表现都如此拉胯,旗下其他主动权益类产品自然好不到哪里去——8只产品有7只成立以来回报为负,近三年收益率则全部为负。而其产品大面积亏损背后,却是普遍存在的高换手率,这些产品累计为其大股东中信证券贡献逾4亿元的交易佣金。

红利产品竟能三年亏44%

规模大幅缩水近八成

提起中信证券红利价值,可大有来头,它可以说是中信证券资管的“招牌”之作。 首先,这只产品是中信证券资管公募化改造的首只偏股产品。2019年10月22日改造成立时,产品规模达95亿元(合并份额,下同),并在2020年末以208亿元的规模,成为券商资管公募化的最大基金产品。 其次,该产品由中信证券资产管理业务董事总经理刘琦亲自操刀,也曾在2021年初公募主导的行情中,实现净值翻倍(A份额,以公募化成立日期计,下同)。 但近几年该产品赎回严重,今年二季度末的规模仅为45亿元,较巅峰时缩水了近八成。 在今年红利主题备受市场青睐下,红利主题基金中的头部产品,其实较容易吸引到投资者关注,例如二季度中欧红利精选规模就大增13亿元至56亿元,跃居红利主题产品第一。这样的大背景下,中信证券红利价值的规模居然快速下滑,跌落至第三位,实在唏嘘。 看完规模再看净值,更令小编大吃一惊:据东财Choice数据,近三年中信证券红利价值净值下跌幅度高达44.39%(B、C份额亏幅更大),不仅远跑输中证红利指数(即该产品的主要业绩基准指数,下图紫线),更将曾经翻倍的净值,做到成立以来亏损超7%!要知道,过去三年可是红利产品的主升段,晚于中信证券红利价值约1个月成立的中证红利ETF,净值已经上涨逾45%(下图绿线)。

痴迷追逐风口

真红利还是假红利?

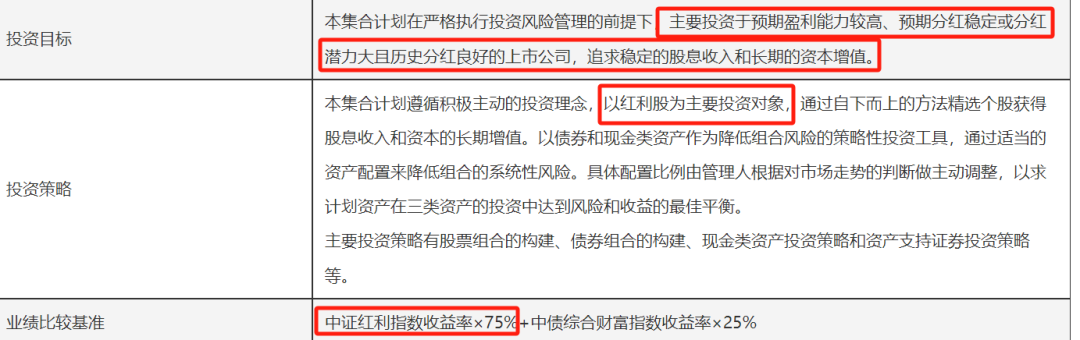

无论是产品名称,还是基金合同约定的投资目标和策略、业绩比较基准,中信证券红利价值看上去都应该朝红利方向去投资才对。但为什么其净值表现会与红利资产出现这么大的背离? (中信证券红利价值合同摘要)

(中信证券红利价值合同摘要)

高换手率喂饱中信证券?

近九成产品成立以来亏损

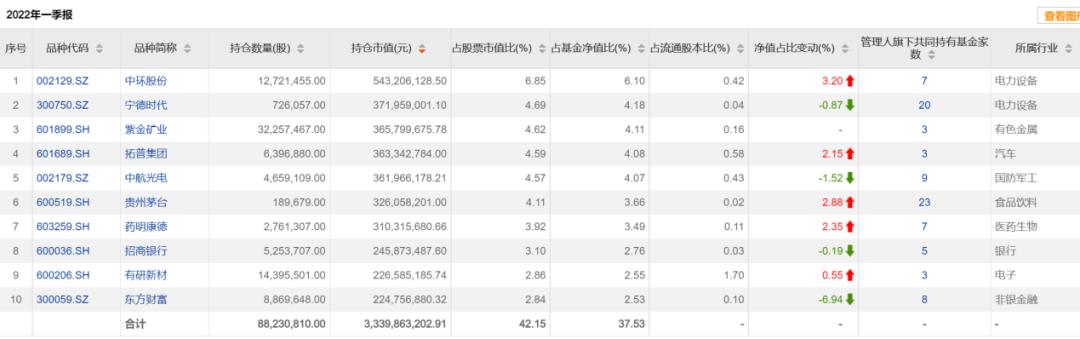

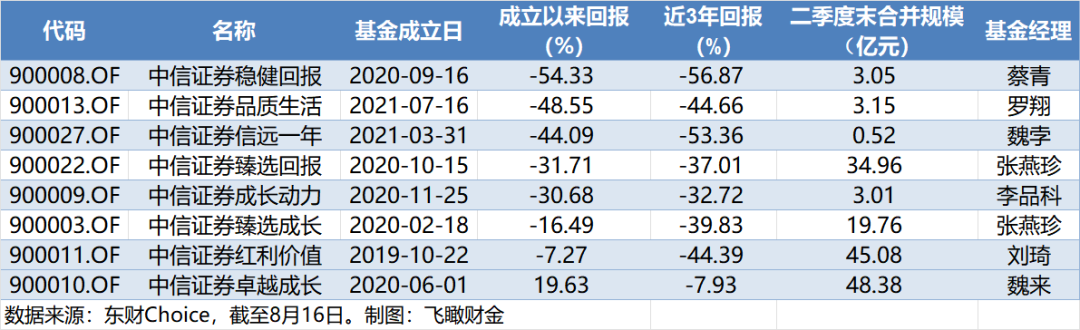

如前所述,中信红利价值重仓股换得勤,换手率自然不会低。据东财Choice数据,中信证券红利价值的换手率整体呈快速上升态势:2020年是202%,2021年至2023年分别达到251%、361%、335%。 而作为中信证券资管的招牌,该产品的交易单元当然“花落”中信证券。统计显示,截至2023年末,中信证券红利价值累计为中信证券贡献1.54亿元的交易佣金,2021年-2023年换手率暴增的这三年里,其贡献交易佣金更达1.36亿元。而同期,该产品的利润亏损高达47亿元。 事实上,中信证券资管的所有公募化产品普遍存在高换手率的现象。目前,中信证券资管旗下共有8只主动权益类产品(剔除中信证券量化优选),今年二季度末的总规模为158亿元。这些产品2022年、2023年的平均换手率分别为384%、339%,远超行业平均水平。 没有意外,8只产品的交易单元也全为中信证券,自成立以来,这些产品的高换手,累计为中信证券贡献了4.26亿元的交易佣金。 遗憾又可悲的是,频繁换股和交易,换来的却是全系产品净值几乎全面亏损。据东财Choice数据,中信证券资管上述8只产品成立以来的回报有7只为负,亏损面积近九成。如果看近三年回报,8只产品全部为负,无一幸免。

飞瞰财金

追加内容

本文作者可以追加内容哦 !