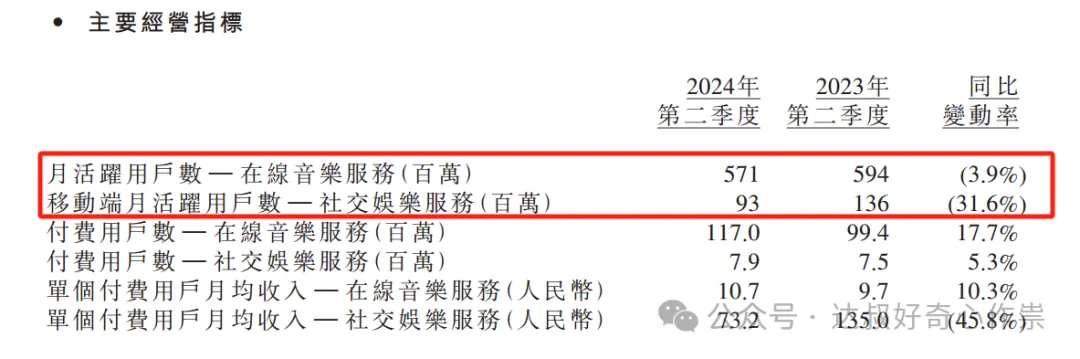

本周腾讯音乐先于腾讯控股公布2024年Q2季报,实现营收71.6亿元,同比下降1.7%,净利润17.9亿元,同比增长33.1%;但经营数据有些不大好,在线音乐服务的月活跃用户数同比减少3.9%至5.17亿,社交娱乐服务移动端月活跃用户数更是大幅同比下滑31.6%至9300万人。各大机构也均下调了腾讯音乐今年及明年业绩预期,随即其港股股价于周三大跌超过18%,而尽管腾讯控股本周也公布了靓丽业绩数据,但短期股价上涨也承受着压力。

腾讯控股2024Q2当季实现营收1611.17亿元,同比增长8%,符合机构预期,毛利858.95亿元,经调整净利润(Non-IFRS)573.13亿元,毛利和净利润增速分别达到21%和53%,连续跑赢营收增速,大超笔者和市场预期。

增值服务 :

跟腾讯音乐业绩相关的是增值业务中的社交网络,受益于音乐与长视频付费会员收入增加以及小游戏平台服务费及手游虚拟道具销售增加,抵消了音乐直播(即腾讯音乐的社交娱乐服务业务)及游戏直播服务收入下滑,本季度腾讯社交网络收入仅取得了2%的微弱增长。网络游戏收入也正如管理层在Q1季度业绩会议上所预期的复苏反弹,其中国内游戏同比增长9%至346亿,主要来自于《无畏契约》的收入增长及《地下城与勇士:起源》的成功发布;受益于 Supercell游戏和《PUBG MOBILE》强劲表现,海外游戏收入同样同比增长9%,而且不仅是海外市场的,还有本土市场游戏总流水的增速都要超过收入增速,笔者认为游戏业绩增长应该是有持续性的,下半年可能还会继续保持高个位数同比增长。

网络广告:

本季度,网络广告分部的业绩继续保持19%的同比稳健增长,主要得益于在GPU基础设施上部署神经网络AI以提高广告点击率,以及微信内广告形式逐步转向闭环广告模式,这两者都有助于提高每千次展示费用(CPM)和点击率。此外,管理层还在业绩会议上透露今年上半年并未释放更多广告库存,尤其是在视频号中,但仍然取得了良好的增长。笔者认为尽管面临宏观经济低迷周期的压力,腾讯当前广告业务依然保持着不错的韧性,随着微信生态内的电商生态不断完善,特别是直播电商;当前视频号整体电商规模相对较小,与其他短视频平台相比,还有很大的增长空间。

金融科技与企业服务:

宏观压力下,消费支出增长降速,Q2季度金融科技及企业服务分部的营收为504亿,同比增长只有3.71%;金融科技业务中,商业支付的交易数量在持续增长,但平均交易金额有所下降;虽然商业活动保持韧性,但消费者在当前经济环境下对支出更加谨慎,尤其是在高额消费方面。出于风险管控,公司主动收紧消费信贷政策,致使信贷业务收入也减少,唯有理财服务获得双位数的增长。受益于云服务业务收入增长(包括企业微信商业化提升)、以及视频号商家技术服务费的增长,企业服务收入取得10几%的同比增长,此外,公司还拓展了GPU设备租赁的业务。由于企业服务销售额规模占比不大,所以当前金科企服分部的收入比较贴近于国内社会消费零售总额的增速,在AI相关技术还未真正有较好商业变现的背景下,下半年该分部的营收可能还是会处于弱增长趋势。

盈利能力:

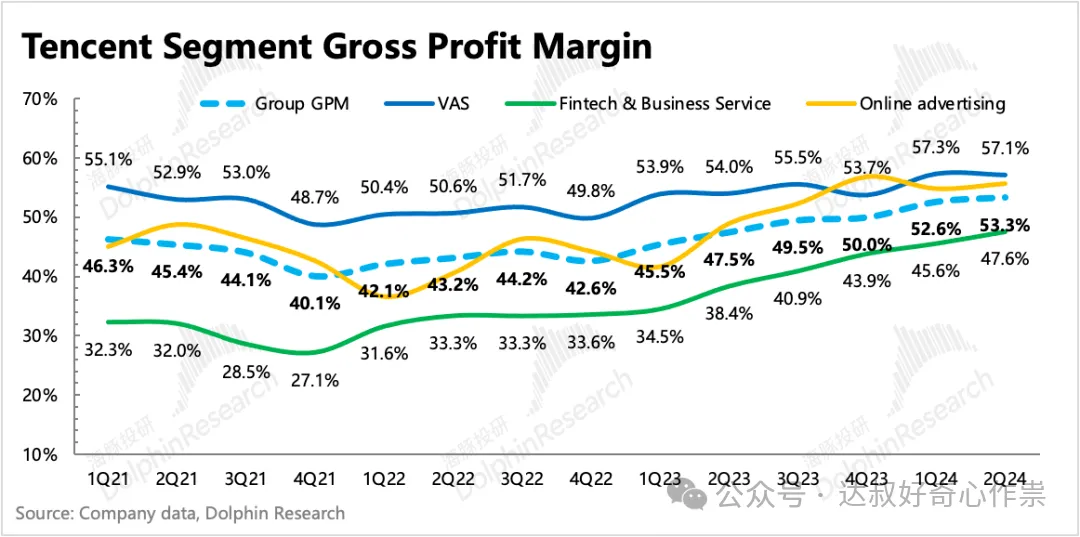

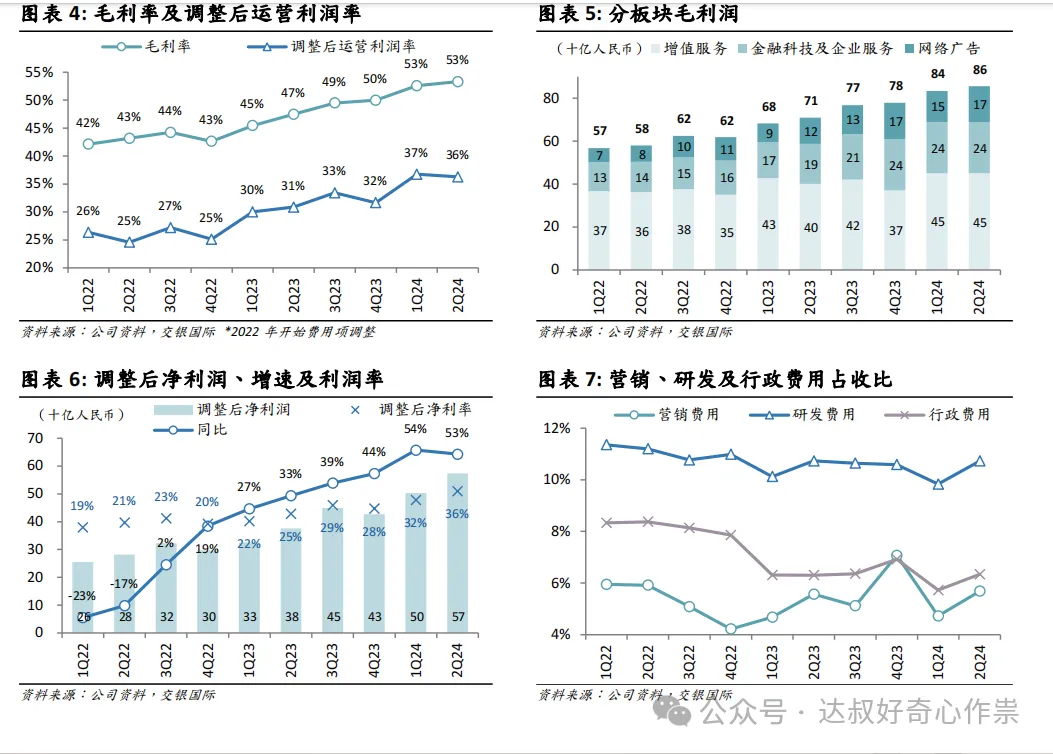

随着高毛利率的增值业务和网络广告业务收入占比的提升,公司整体的毛利率继续保持在历史高位水平,创2016年以来的新高。得益于理财服务及视频号商家技术服务费的收入贡献增长,以及云服务业务的成本效益提高,金科企服分部的盈利质量也持续改善。期间费用率稍微同比/环比增加了0.9和1.65个百分点,而所得税费用率同比/环比减少了1.17和2.62个百分点,两者互相抵消后且还能贡献少许净利润增额,所以近两个季度调整后的净利率较为稳健,保持在32%以上。受投资收益影响,Q2经调整后的净利润同比大幅增长52.6%,由于腾讯近几个季度调整了经营成本的分类,投资收益和亏损不再包含在经营成本里,所以经营利润指标更好体现腾讯核心业务的盈利情况,2024Q1以及上半年经调整的经营利润分别同比增长39.82%和38.97%,这是在整体毛利率提升6.48个百分点的背景下实现的,相当于毛利率提升1个百分点,能带给经营利润6个百分点的增长,所以笔者认为腾讯未来3年通过提升整体毛利率,持续每年改善1个百分点,就可以支持经营利润增长,这个管理难度应该不大。

估值:

况且,腾讯还能保持着个位数的整体业绩增长,2024年整体营收同比增长6.5%应该是可以实现的,下半年业绩拖后腿的可能还是金科企服,只要增值服务和网络广告业绩增速能超过金科企服,腾讯的经营利润就能继续超越整体营收增长。假设2024年经营利润率保持在36%,则核心业务创造的利润为6090*(1+6.5%)*36%=2335亿,同比增长45.87%;假设经调整净利率(取近4个季度平均值)为30.9%,经调整净利润也将提前突破2000亿,比笔者之前投资备忘录——《腾讯2024Q1》预期的“3年内实现2000亿”还要快,所以对于腾讯整体估值,保底就有4万亿港币,流动性非常好的情况下,人民币升值,可以去到6万亿。

上半年腾讯累计回购总额为523亿港元,大幅超过了大股东Prosus同期售股额(约262亿港元),假设下半年大股东Prosus还是以262亿减持腾讯股票,而下限千亿港元回购方案的额度也将足以覆盖;受制于大股东所在交易所对回购的限制规定(上市股票每日回购量不得多于其当日股份交易量的25%),其回购量下降也降低对腾讯股份的出售需求;Prosus新任CEO也表示将继续与腾讯合作,计划在很长一段时间内保持腾讯重要股东的地位。鉴于稳健的基本面,还有美联储降息临近,驱动腾讯股价再次下跌的利空因素也比较少了。

End

本文作者可以追加内容哦 !