伴随着近期生猪价格的持续上涨,养殖业再次引发市场关注。

然而,与往常不同的是,尽管猪价创下年内新高,养殖企业的股价却仍在低位徘徊。这种背离现象不禁让人疑惑:大家熟悉的猪周期是否仍然奏效?

熟悉的“猪周期”

在鹏华基金量化及衍生品投资部副总经理、基金经理陈龙看来,按照历史规律,每轮猪周期的投资通常可以分为三个阶段:预期猪价拐点到来→猪价上涨兑现→猪价高位震荡。

回顾2018-2019年的猪周期上行阶段可以发现,股价上行最快的阶段为第一阶段和第二阶段的前半段,而一旦猪价上涨完全兑现,股价基本上处于高位徘徊。

数据来源:Wind;统计时间:2017/06/30-2020/09/30。

注:指数过往表现不代表未来,也不预示相关基金未来表现。

“当下,猪周期或即将进入右侧阶段。”这是陈龙对当下市场最新的判断。

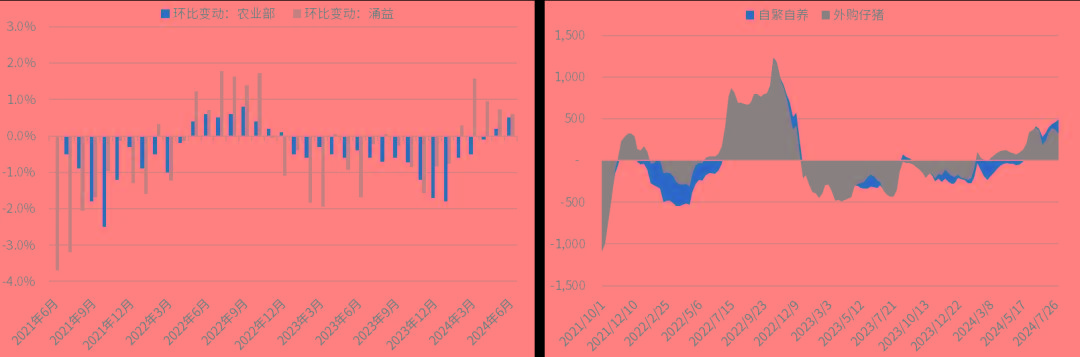

从产能角度去看,2023年以来,猪价持续低迷,行业开启了新一轮产能去化。截至2024年4月,农业农村部口径累计去化10.84%,涌益咨询口径累计去化8.17%,产能去化较为充分,为猪周期反转创造了条件。

更为重要的是,今年5月份以来,随着猪价的上行,养殖利润已经大幅转正。目前自繁自养头均利润近500元,外购仔猪利润接近400元。这一趋势表明,行业或正在进入盈利周期的上升阶段。

数据来源:农业部、涌益咨询。

解惑股价与猪价背离

尽管基本面已逐渐向好,然而市场却似乎并不买账:猪价创年内新高,但股价仍在低位。

数据来源:Wind;统计时间:2023/05/31-2024/08/05。

注:指数过往表现不代表未来,也不预示相关基金未来表现。

股价与猪价的背离引发了市场诸多担忧,主要集中在供需结构恶化、二次育肥扰动以及期货情绪压制等方面。

对此,陈龙给出了自己的解读:"今年3月份以来,农业部统计口径下新生仔猪数环比上升5.1%,对应着下半年(+6个月)生猪出栏同比例增长,随着下半年需求季节性的回暖,供需格局有望进一步优化;同时,根据涌益咨询数据监测显示,二次育肥的销量占比已经显著下滑,处于相对健康的水平。近期标肥价差的显著下行,表明猪价上行更多由刚需推动,而非二次育肥。此外,因为产业资本套保盘的介入,期货价格与现货价格可以背离,难以准确反应对未来猪价的预期。”

除了短期因素,养殖企业的财务状况也是投资者需要关注的重点。2023年以来,主要上市养殖企业资产负债率水平不断创历史新高。随着二级市场融资全面收紧,养殖企业的融资面临较大的挑战,筹资现金流存在持续流出的压力,或制约后续产能的恢复。

数据来源:Wind;统计时间:2014/03/31-2024/03/31。

注:指数过往表现不代表未来,也不预示相关基金未来表现。

布局畜牧板块的便捷工具

复盘当下及展望未来,陈龙认为,当前,猪价上涨相对健康,下半年供需改善有望推动猪价持续创新高。而股价则隐含了较为悲观的预期,未来猪价持续上行有望带来预期的修复。从中长期来看,随着资本开支下降,行业逐步回归到正常猪周期,有望提升企业盈利稳定性,改善现金流,建立相对稳定的分红预期。

在猪周期或迎来右侧曙光的背景下,鹏华畜牧ETF(159867)作为全市场生猪养殖权重占比最高的ETF,为投资者提供了一个较好的行业配置工具。该基金跟踪中证畜牧指数(930707.CSI),聚焦生猪养殖,核心成分股占比超过50%,与猪产业链相关(生猪养殖+动物保健)的占比超过60%(数据来源:Wind)。

根据Wind数据统计,截至2024年6月28日,畜牧ETF份额为12.62亿份,规模为7.32亿元,季度日均成交金额为0.22亿元,具有较好的流动性。

对于普通投资者而言,在把握周期节奏的同时,建议也可关注龙头企业的表现。具有规模优势和成本控制能力的龙头企业往往能够率先受益于行业复苏。而对于不愿意承担单一个股风险的投资者来说,鹏华畜牧ETF提供了一个较为便捷的行业配置工具。

风险提示:本材料由鹏华基金管理有限公司提供。本资料仅为宣传用品,不作为任何法律文件。本材料观点不构成投资建议或承诺。文中板块及指数趋势并不能完全反映基金走势,基金过往业绩不预示未来表现。我国基金运作时间较短,不能反映市场发展的所有阶段。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金投资人在投资前请确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。投资者投资于本基金前应认真阅读基金的基金合同、招募说明书、基金产品资料概要等文件,并根据自身风险承受能力选择适合自己的基金产品。基金有风险投资需谨慎。

$畜牧ETF(SZ159867)$

本文作者可以追加内容哦 !