羚锐制药股价实现连续4年上涨,是什么支撑它拥有持久向上的力量?

作者 | 刘亚杰

编辑 | 管东生

羚锐制药(600285.SH)是一家没有“刹车”的企业,这一点体现在业绩和股价的两方面。

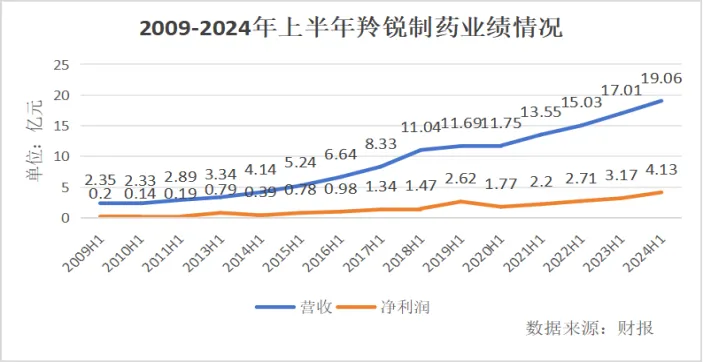

当我们立足于半年报,自2021年以后(包含2021年),这家公司营收和净利润“双增长”已经成为常态;非要找到转折点,净利润曾在2010年、2014年、2020年的3个上半年出现过下滑,营收的下滑还要回溯到2010年上半年。整体来看,业绩一路上涨了13年。

同一段时间内,虽然股价会有起伏,但整体向上趋势没有改变。自2010年以2.09元开盘价起步,在2015年和2022年出现过两次阶段性快速上行。不过在回调之后,还是在2024年5月7日触达历史最高点的26.09元,年复合增长率达到19.76%。

放眼整个A股市场,长期维持业绩稳定增长的企业不在少数,始终维持资本市场优异表现的企业也不少,可是二者兼而有之者并不多;作为一家中药企业上市公司,无论规模还是业绩数据,羚锐制药都算不上“茅”,那么它是如何做到一路向上的?

壹 | 站在风口上

早在2015年,小米集团-W(01810.HK)董事长雷军曾经提出过“风口猪”的理论。某种意义上,羚锐制药也是“风口猪”,只是中药行业的“风口猪”与科技行业并不相同。

结合第三方数据,自2015年以来中药市场需求量逐步提升,至2023年为止维持着2.13%的年复合增长率,到2023年全国中药市场规模达到4000亿元,其中医院终端规模2745亿元,药店终端达到1310亿元。

虽然2.13%的年均增速要低于医药行业的整体增速,但是2023年中药需求量约为整体规模的23.7%,已经形成了较为固定的市场。

另据汉王大健康副总经理吴红疆曾经给出相关数据:2021年中国65岁及以上老年人口占总人口比重达14.2%,标志着中国正式进入了“老龄社会”。老龄人口的数量还会继续增加,2030年占比将会超过20%。值得注意的是,该群体中会有1.5亿人是慢病患者。

治疗慢病,中成药因其标本兼治的特色,为广大老年患者所热衷。

“普通人对中医中药的认可度正在逐步提升,同时人口结构老龄化的发展趋势进一步提升了市场需求的迫切性。”某中药企业负责人曾亮(化名)表示,需求侧的快速觉醒,叠加主管部门的各项政策支持,让中药行业成为一个十分明显的风口。

不同点在于,中药行业风口的生命周期,显然要比科技行业更长。更为难得的是,有些企业的产品线天然与市场需求相契合,因此充分利用了大势的推力。“羚锐制药的业务结构非常理想地顺应了市场走向。”曾亮说。

按照第三方机构洞见发布的研报数据,2023年中成药用药需求最为集中领域,前五名分别为心脑血管与血液系统药物、呼吸系统药物、生殖泌尿系统药物、肌肉骨骼系统药物、消化系统与代谢药物,市场份额分别为31.77%、21.93%、12.52%、10.16%、8.68%。

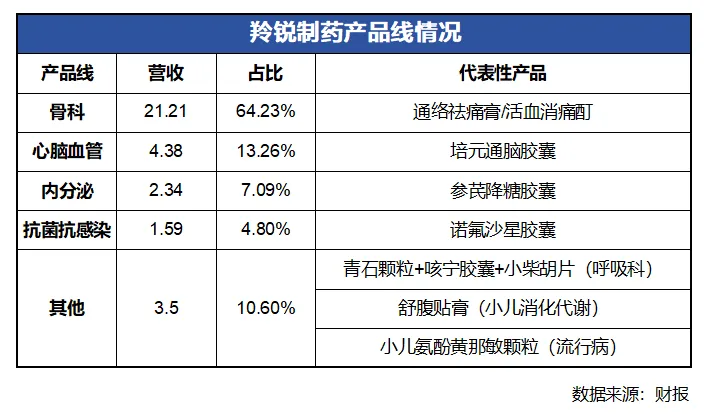

按照营收占比,羚锐制药的产品线主要覆盖骨科、心脑血管、内分泌、抗菌抗感染4个序列,中成药用药需求最为集中的5个领域中,抢到心脑血管与骨科2条赛道;如果继续细分羚锐制药“其他”板块,还能增加呼吸科与消化系统与代谢2条赛道。

“除了院内用药需求,羚锐制药也能顺应院外需求。”曾亮表示,按照中医“治未病”逻辑,普通家庭,尤其是家中有多位老人的家庭,都会储备充足的OTC(Over The Counter,非处方)药品,定期更新也是他们的习惯。

而在羚锐制药的产品中,除治疗心脑血管疾病的培元通脑胶囊是处方药,“两只老虎”系列四款产品——壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏,“小羚羊”“虎哥”等非处方药,正在逐步入围众多家庭必备药品,成为现阶段的业绩支柱。

无论主动调整还是被动顺应,羚锐制药都随着用户和市场的改变,始终飘扬在风口上方。

贰 | 幸运的烦恼

始终维持风口上方的站位,能够稳住业绩增长,甚至在逆风阶段继续向上。只是这样的逻辑,尚不足以解释股价表现。

公开信息显示,2024年上半年,上证指数收于2967.4点,深证成指收于8848.7点,相较2023年同期两市分别下滑0.25%与7.1%,不少悲观情绪由此而生。在中药行业,这种情况并不鲜见。

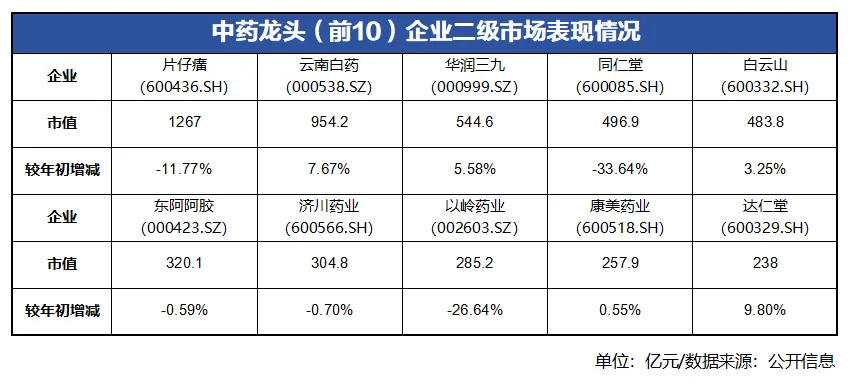

若以市值为准,中药板块前10的龙头企业,当前(截至8月15日)市值能超越年初开盘价的企业为5家,部分企业的下滑幅度接近甚至超过10%。只看经营情况,这些企业多数业绩理想。以“中药茅”片仔癀为例,截至2024年一季度营收和净利润分别增长20.58%与26.61%。

放在往年,以行业龙头的身份,发布营收与净利润“双增长”的业绩报告,同时行业仍处在向上增长趋势中,最终股价却出现下行的情况,整体上并不多。

“这里面有些偶然情况。”某投资机构医疗行业研究院谭中(化名)表示,相比以往上半年的中药行业并不“太平”:

随着2022年白酒消费的结构性调整,部分资本抽离而去;由于对保肝护肝功效的紧密捆绑,这在一定程度上影响了片仔癀的销售。虽然通过调价,片仔癀并没有失去业绩增速,但想象空间的收窄,影响了投资人的决策。

同样的意外,也发生在云南白药身上。有报道表示,公司原一众董事及高管正在接受调查,一度影响二级市场表现;后期随着云南省国有股权运营管理有限公司,通过集中竞价方式增持788660股股份,最终得以稳定市场情绪。

“这些事件的发生,对投资人构成了较为明显的心理暗示:龙头企业需要时间调整。”谭中表示,受到连带效应影响,中药龙头企业的表现普遍不够理想,反而给到这些非龙头企业表现的机会,其中羚锐制药尤为突出,方法就是分红。

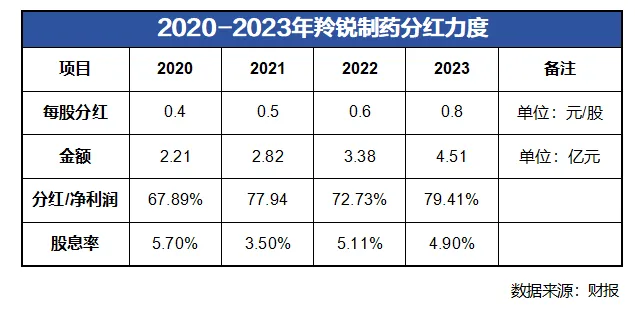

在《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》发布后,落实上市公司分红安排成为一段时间内的热门话题。在中药领域,片仔癀、白云山、同仁堂等龙头企业都拿出大量资金,分红额度占净利润的比例分别达到50.05%、30.02%、41.09%。

不过相比起来,羚锐制药在分红的额度和持续性方面都更为突出。2023年分红与利润比值(79.41%)不仅超过同期同等规模的济川药业(600566.SH,42.42%)与天士力(600535.SH,46.03%),还超过头部龙头企业。

眼下,二级市场仍然在震荡调整中,中药企业的股价仍有起伏,不过羚锐制药没有改变趋势,走出了向上的独立行情。至于这个独立行情还能走多远,目前还难以估量。

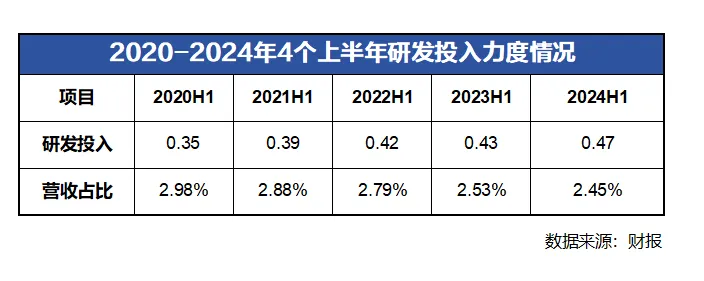

根据财报信息,目前羚锐制药的创新产品,是基于通络祛痛膏和培元通脑胶囊两款产品二次开发。只看研发投入,自2020年以来其在营收中占比也一直处于走低趋势,2024年上半年仅有2.45%。

根据《中国中药工业创新报告》显示,中药30强企业研发经费投入强度平均约为5%。想要继续拓宽想象空间,创新能力还有待加强。

本文作者可以追加内容哦 !