插播:合盛新材料、芯聚能、安海半导体、三安半导体、烁科晶体、天岳先进、恒普技术、华卓精科、快克芯装备、青禾晶元、东尼电子、科友半导体、长联半导体、致领半导体、奥亿达新材料、瑞霏光电、才道精密、亿值旺、纯水一号、中科光智、中电化合物、森国科、清软微视、士兰微、清连科技等已正式参编《2024碳化硅(SiC)产业调研白皮书》,详情请点文章底部“阅读原文”。

近日,国内外多家SiC企业公布了最新的业绩报告,“行家说三代半”汇整了晶升股份、安森美、Aehr、Axcelis等6家厂商的“成绩单”,详情请看:

晶升股份:

营收净利双增长

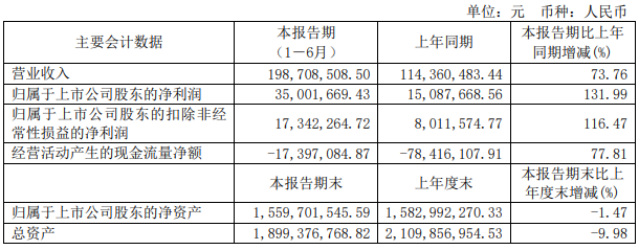

8月15日,晶升股份公布了2024年半年度报告。

报告显示,晶升股份在2024年上半年实现营业收入1.99亿元,较去年同期增长73.76%;归属于上市公司股东的净利润达到0.35亿元,同比大幅增长131.99%;归属于上市公司股东的扣除非经常性损益的净利润为0.17亿元,较去年同期增长116.47%。

晶升股份主要专注于晶体生长设备的研发、生产和销售,向半导体材料厂商及其他相关客户提供定制化的半导体级单晶硅炉、碳化硅单晶炉等设备。其中,晶升股份碳化硅单晶炉包含PVT感应加热/电阻加热单晶炉、TSSG单晶炉等类别产品,下游应用完整覆盖主流导电型/半绝缘型碳化硅晶体生长及衬底制备。

今年上半年,晶升股份实现了营收净利双增长;而在本次业绩报喜前不久,晶升股份还宣布实现了8英寸碳化硅长晶设备批量交付,其第一批8英寸碳化硅长晶设备已于2024年7月在重庆完成交付。

晶升股份8英寸碳化硅长晶设备相关业务已进入了新的发展阶段,未来将贡献新的业绩增长点。

安森美:

Q2营收17.352亿美元

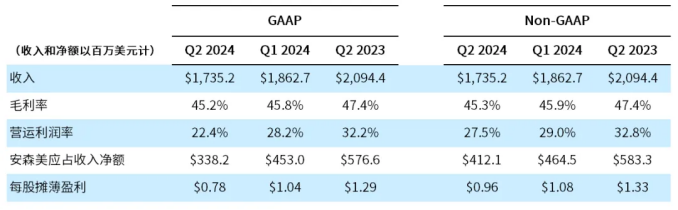

7月30日,安森美公布了2024年第二季度业绩。

2024年Q2,安森美实现营收17.352亿美元(约125.82亿人民币),GAAP和非GAAP计算的毛利率分别为45.2%和45.3%,GAAP营业利润率和非GAAP营业利润率分别为22.4%和27.5%,GAAP应占收入净额和非GAAP应占收入净额分别为3.38亿美元和4.12亿美元。

分业务来看,2024年Q2,安森美电源方案部(PSG)、模拟与混合信号部(AMG)、智能感知部(ISG)营收分别为8.35亿美元、6.48亿美元和2.52亿美元。

关于碳化硅方面的表现,安森美总裁兼首席执行官Hassane El-Khoury表示,随着安森美在欧洲、北美和中国配合整车厂商(OEM)扩产,将不断巩固其在汽车领域的碳化硅功率器件领导地位;尤其是在中国市场,安森美为中国近60%的纯电动汽车车型提供 SiC。

此外,在今年7月,安森美还宣布与大众汽车集团签署了一项多年协议,将为其可扩展系统平台(SSP)下一代主驱逆变器供应碳化硅器件。

展望2024年Q3,安森美预计GAAP收入17亿美元-18亿美元,毛利率44.3%-46.3%,营运支出3.29亿美元-3.44亿美元。

Aehr:

碳化硅成为关键驱动力

7月29日,Aehr公司公布了2024财年第四季度(截至5月底)业绩。

报告期内,Aehr实现营收1660万美元(约1.2亿人民币),超出了预期的1540万美元;季度净收入为2470万美元(按非GAAP计算)。Aehr 2024财年全年净收入为3580万美元,是2023财年1730万美元的两倍多。

关于业绩表现,Aehr总裁兼首席执行官n Erickson表示,在过去一年,用于电动汽车碳化硅功率半导体的晶圆级测试和老化设备是其业务的关键驱动力,预计碳化硅将继续成为推动当前财年及以后收入增长的关键因素。

在这期间,Aehr也持续收获订单——7月中旬,Aehr宣布获得一个碳化硅测试和老化客户的新订单,价值1270万美元,用于支持生产用于电动汽车的碳化硅功率器件的FOX晶圆级全晶圆接触器,将在接下来的三个月内交付。

Axcelis:

Q2营收2.565亿美元

7月31日,Axcelis(亚舍立)公布了截至2024年6月30日的第二季度财报。

财报显示,Axcelis 2024年第二季度实现营收2.565亿美元(约18.33亿人民币),环比增长1.62%;营业利润为5280万美元,营业利润率20.6%,第一季度为5650万美元;本季度净利润为5090万美元(约3.64亿人民币),而第一季度为5160万美元。

Axcelis总裁兼首席执行官Russell Low表示,Axcelis在第二季度实现了强劲的财务业绩,超出了预期。这得益于功率器件部门的持续强劲需求,碳化硅仍然是Axcelis的关键增长驱动力。

展望第三季度(截至2024年9月30日),Axcelis预计营收约为2.55亿美元。

西格里:

石墨业务创新高

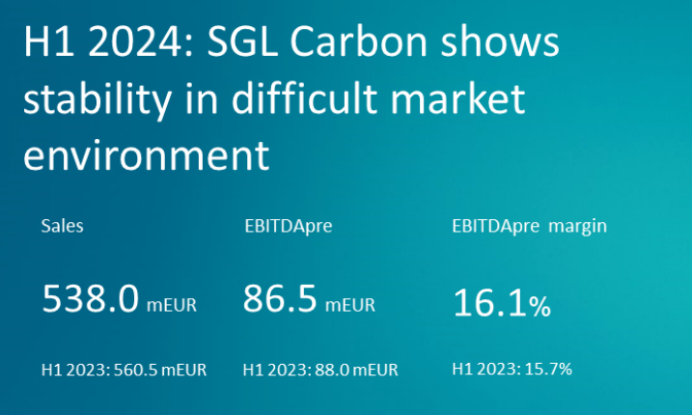

8月8日,德国西格里(SGL Carbon)公布2024年半年报。

报告显示,公司2024年上半年的销售额为5.38亿欧元(约42.4亿人民币),同比下降4.0%。经汇率影响调整后,集团销售额仅下降了2.2%。相比之下,调整后的EBITDA(息税折旧及摊销前利润)是集团的一个重要关键指标,同比基本保持不变,为8650万欧元(2023年上半年:8800万欧元)。调整后的EBITDA利润率从15.7%提高至16.1%,

按不同业务部门来看,石墨解决方案部门表现稳定,销售额为2.842亿欧元(约22.4亿人民币),同比小幅上涨1.3%。根据不同细分市场,“LED和半导体”占石墨解决方案总销售额的50%左右,而这一市场最大的销售份额来自碳化硅半导体行业的客户。

西格里表示,石墨解决方案在半导体制造和能源存储等领域的需求仍然较强,半导体行业是最重要的细分市场之一,特别是对生产碳化硅基半导体的石墨组件的需求。但公司预计,2024年下半年用于生产硅基半导体的特种石墨组件的需求将放缓。

CVD Equipment Corporation:

实现营收630万美元

8月14日,CVD Equipment Corporation 发布了2024年第二季度财报。

2024年第二季度,CVD Equipment Corporation 收入为630万美元(约4500万人民币),同比增长25.2%,主要由于系统收入的增加以及SDC(标准交付配置)收入的增长。

订单收入方面,公司第二季度订单总额为320万美元,主要由SDC部门对气体输送设备的需求驱动。2024年前六个月的订单总额为1690万美元,与2023年同期的1580万美元相比有所增长。

碳化硅领域,CVD Equipment Corporation 披露他们最近交付了一台PVT 200系统,这是第一季度战略订单的一部分,用于生长200毫米SiC晶体圆,该产品目前已斩获2家客户。

但是,CVD Equipment Corporation 对SiC市场的增长和销售策略表示略感失望,他们认为该市场属新兴增长市场,订单和收入水平会持续波动。

转发,点赞,在看,安排一下

其他人都在看:

其他人都在看:合计超120亿,再添3个SiC项目

坐标湖南、安徽,2个SiC材料/设备工厂将投产

合计超83亿!国内3个SiC项目建设提速

本文作者可以追加内容哦 !