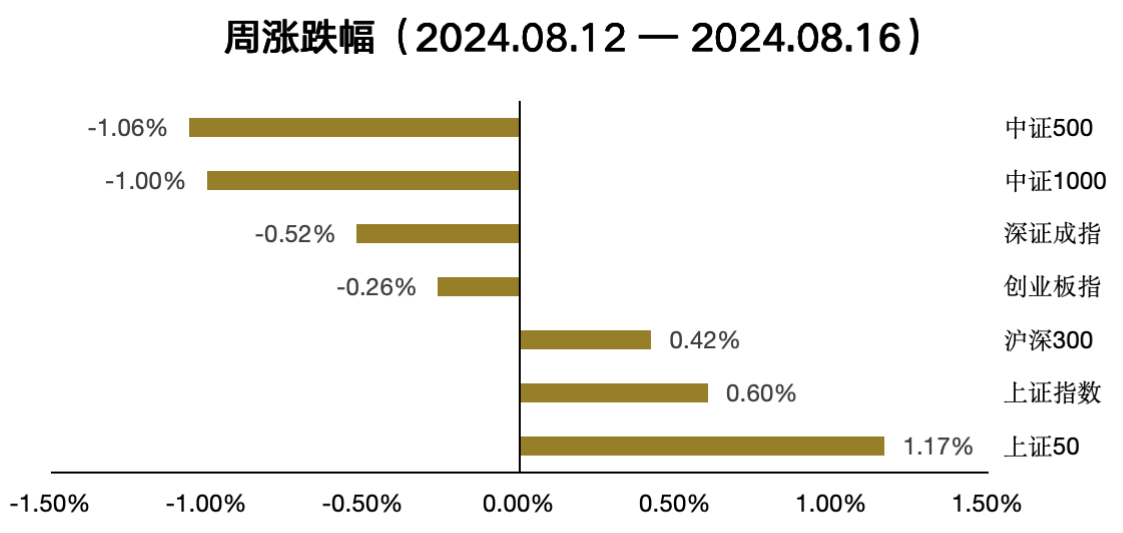

上周A股主流指数有所企稳,其中红利指数和上证指数涨幅领先,而科创100、北证50、中证500跌幅领先。申万一级行业中,银行、通信、煤炭行业收益表现靠前;房地产、建筑建材、社会服务表现靠后。海外指数方面,日经225、纳斯达克100、标普500表现相对较好,俄罗斯MOEX表现靠后。商品指数方面,金价突破新高,原油收跌。

从ETF资金变动看,上周大盘宽基指数继续净流入217.56亿。具体来看,沪深300、中证500、科创50流入靠前,分别净流入 133.68亿元、30.43亿元、23.73亿元。主题行业ETF方面,资金净流入较多的板块是科技、高端制造和医药,而传媒和国央企有所流出,整体看行业主题的资金流量依然维持较小,全周净流入仅11.09亿元。最后,以红利策略为主的Smartbeta ETF小幅净流入0.79亿元。

上周创业大盘指数下跌0.31%。分行业看,通信设备正向拉动指数,但包括光伏设备、医疗器械在内的其他权重板块表现不佳,拖累指数表现。上周随着海外算力公司财报的陆续发布,以及短期宏观及资金不利影响的逐步消散,海外科技板块的股价出现了明显的反弹。此前市场担心英伟达Blackwell GPU延迟或对总需求造成影响,但H200需求提升逐渐缓解了市场情绪,叠加国内算力在海外限制加剧的背景下加速发展,市场对于国产算力芯片、服务器等领域的信心不断提升,因此上周通信设备中比较有代表性的光模块反弹显著。整体看,当前市场交易的核心还是围绕宏观因素,由于7月经济基本面弱于预期,市场持续缩量,但由于A股主流指数估值已处于历史较低位置,各大指数均呈现低位缩量企稳迹象。创业大盘指数聚焦于创业板中的大市值权重股,是比较典型的大盘成长风格指数,根据wind数据,截止上周五指数估值21.3倍,处于历史十年0%分位,拉长视角建议保持耐心,或不必过于悲观。

上周深证红利指数下跌0.04%,表现不及中证红利。分行业看,白色家电和光学光电子正向拉动指数,但白酒和房地产的拖累较大。7月低基数背景下经济数据并未出现较好表现,一方面工业增加值和固定资产投资增速有所回落,另一方面失业率有所上升,短期整体需求偏弱或仍是宏观运行的主要矛盾,后续市场或博弈新一轮政策加码,7月政治局会议强调宏观政策需持续发力,后续可持续关注已有政策的落地实施和增量政策的储备情况。与中证红利和上证红利不同,深证红利指数的消费属性和顺周期属性更加突出,因此一定程度上与传统高股息资产的类固收防御属性有所差别。若市场处于情绪冰点,此时中证红利或具备更显著的防御属性,因此相对占优,但当市场整体情绪企稳并边际转向乐观阶段,深证红利指数或更加占优。

数据来源:Wind,截止时间2024年8月16日

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。

$西部利得创业板大盘ETF联接A(OTCFUND|012554)$

$西部利得创业板大盘ETF联接C(OTCFUND|012555)$

本文作者可以追加内容哦 !