此前昊海生科毛利率下滑,主要归因于高毛利率产品玻尿酸收入占比显著走低。此后几年里,随着公司并购战略推进,出现了新的影响因素

标点财经、投资时间网研究员 吕贡

上海昊海生物科技股份有限公司(下称昊海生科,6826.HK,688366.SH)揭晓了最新半年报数据。业绩稳增背后,公司总体增速较缓吸引市场关注。

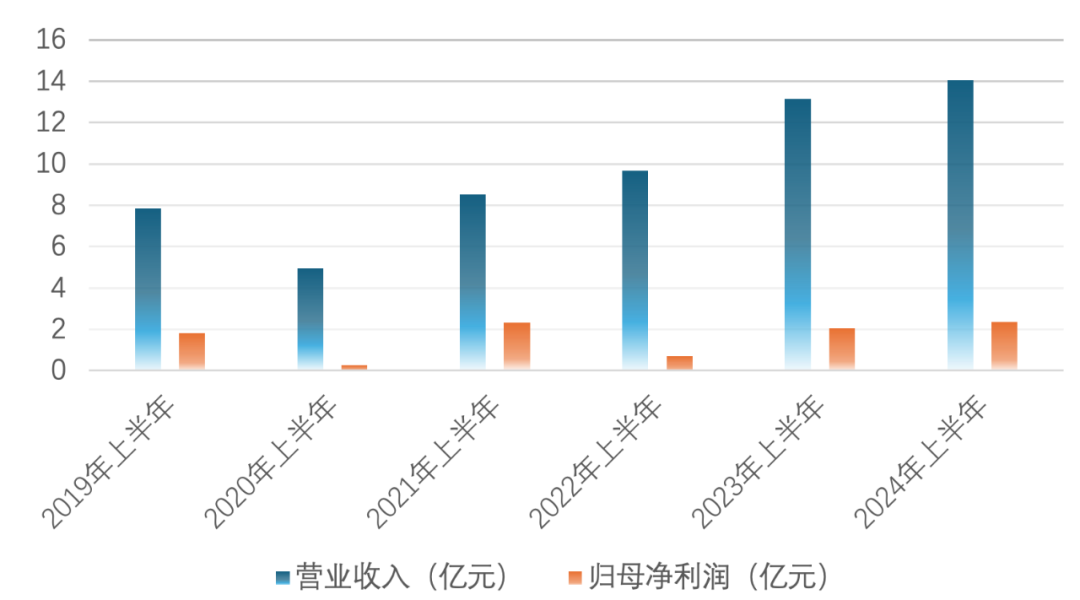

2024年上半年,公司实现营收与净利的双增长。其中,营业收入稳步增长6.97%至14.04亿元,归母净利润也同比增长14.64%至2.35亿元。然而,在这份看似亮眼、稳定的数据背后,却透露出昊海生科增长动能放缓的信号。与去年同期相比,该公司营收和归母净利润同比增速分别从35.66%、188.94%的高位显著回落。

标点财经、投资时间网研究员深入剖析发现,近年来,昊海生科净利润增长并不顺利,整体呈现出波动前行态势,未能如市场预期般实现持续且显著提升,这或与公司频繁进行的并购活动相关。

虽然并购在一定程度上为该公司规模扩张提供了助力,但同时也伴随着高昂的并购成本及后续整合费用,可能进一步侵蚀公司利润。针对这一策略,未来公司将如何判断、抉择?

近五年净利增长不明显

昊海生科成立于2007年,是一家从事医疗器械和药品研发、生产及销售业务的科技创新型企业,致力于通过技术创新及转化、国内外资源整合及规模化生产,为市场提供创新医疗产品,逐步实现相关医药产品的进口替代。该公司分别于2015年4月和2019年10月在港交所主板、上交所科创板挂牌上市,成为全国首家“港股+科创板”生物医药上市公司。

经过多年创新发展与产业整合,昊海生科目前已拥有丰富的产品线,覆盖眼科、医疗美容与创面护理、骨科、防粘连及止血等产品领域。截至2023年,该公司在眼科、整形美容与创面护理、骨科和防粘连及止血等四个主要业务领域取得了行业领先优势。

尽管产品线不断拓展,市场地位稳定,但昊海生科的财务表现却未能与其业务增长同步。从营收数据来看,该公司收入从2018年的15.58亿元稳步增长至2023年的26.54亿元,净利润则呈现出波折前行态势,尤其是自2018年以来,昊海生科归母净利润多次出现下滑,其中2019年、2020年和2022年的同比降幅分别达到10.56%、37.95%和48.76%。

据昊海生科在财报中披露的原因显示,除了经济压力等外部因素外,该公司在行业整合过程中的并购策略、内部管理调整等,同样对该公司利润造成了一定不利影响。诸如一次性投资损失、商誉及资产减值等财务负担以及子公司经营情况的变化,等等。

经历三次下跌后,昊海生科归母净利润从2018年的4.15亿元滑落至2022年的1.80亿元。时至2023年,尽管该公司归母净利润大幅提升130.58%至4.16亿元,但仅较2018年水平微增158.09万元,净利总值迟迟未突破5亿元规模。

在上述年份期间,昊海生科的毛利率同样处于持续波动态势,从2018年的78.51%下滑至2022年的68.95%后,于2023年回升至70.46%。相较于2018年水平,仍相差超8个百分点。

2019年、2020年,昊海生科毛利率下滑,主要归因于该公司高毛利率产品玻尿酸收入占比的显著走低。此后几年里,随着昊海生科并购战略推进,出现了新的影响因素。比如重新评估并计量下属子公司的账面存货,以及并购进入低毛利率行业等,这些都对该公司整体毛利率水平形成较大压力。

昊海生科近几年半年度营收及归母净利润情况(亿元)

数据来源:公司财报

频频并购下的风险

近年来,昊海生科凭借积极的并购战略,在业务版图上实现显著扩张。

在医美领域,昊海生科通过收购+增资方式获得欧华美科(天津)部分股权,后续进一步收购,使其成为全资子公司。在眼科人工晶体市场,昊海生科通过收购河南宇宙、深圳新产业以及珠海艾格等企业股份,进一步巩固该公司的市场地位。另外,其还通过投资美国Eirion,成功涉足肉毒毒素领域,并获得相关产品的独家研发、销售、商业化许可,等等。

发展至2024年上半年,昊海生科已构建起一个覆盖医美、创面护理、眼科(白内障、近视防控与屈光矫正、眼表及眼底疾病),以及骨科关节腔等多个高增长领域的多元化产品矩阵。

不可避免的,并购后的整合难题、市场环境快速变化以及不同业务板块间的协同效应发挥等,均成为昊海生科需要面对的重要课题。

整体来看,昊海生科在眼科领域的并购举措展现出较强技术创新能力,如利用自主研发的光学设计系统和子公司Contamac研制的高透氧材料,成功研制出的新型角膜塑形镜产品,2019年已完成注册检验,正式进入临床试验阶段。

但子公司Contamac对法国人工晶体推注器生产商ODC的100%股权收购,却面临整合周期较长以及该业务未来盈利能力不确定性的挑战。对此,昊海生科管理层出于谨慎性考虑,对这笔收购产生的交易溢价与对应商誉差异进行了一次投资性损失确认,金额为998.19万元。

挑战并未止步于此。2022年,昊海生科下属美国子公司Aaren与原国内独家经销商的经销协议终止,导致Aaren生产的爱锐及爱舒明品牌人工晶状体产品在国内销售渠道面临重新整合。对此,公司方迅速采取应急措施,在整合完毕前,工厂启动阶段性停产以减缩开支计划,但全年仍产生经营性亏损1882万元。同时,昊海生科管理层对Aaren业务的商誉、无形资产及其他长期资产等共计提资产减值损失约4607万元。

频繁并购之下,昊海生科的销售费用也逐年攀升。据财报数据披露,2018年至2023年间,昊海生科的销售费用从4.95亿元显著增长至8.15亿元,在该公司各年总营收中的占比均保持在30%及以上高位的。与之形成对比的是,作为一家以科技创新为核心驱动力的企业,昊海生科在研发方面投入则较为保守。尽管该公司研发费用在绝对值上有所增长,从2018年的不足1亿元总体提升至2023年的2.20亿元,但期间,该数值在昊海生科总营收中的占比却仅维持在个位数水平。

本文作者可以追加内容哦 !