南京银行,太过生猛!

今年以来股价涨幅最大的银行;

非息收入占比最高的银行;

最偏科的银行。

以上三项殊荣,目前均由南京银行包揽了。

其中第二项含金量尤其高,在息差愈发收窄,传统业务进步艰难的当下,各家银行都在艰难转型。

然而非息业务收入占比最高的南京银行,不是宇宙行,不是零售之王,甚至都不是一家全国性银行,只是一家城商行。

放在两年前,它的资产规模才突破2万亿,都挤不进前三甲。

短短几年时间,非息业务就能超过一众上市银行,难道它真的抓住了时代风口,准备逆袭了?

2023年财报上市银行非息收入占比

今年上半年,南京银行股价涨幅达51.9%,远高于第二名常熟银行35.66%的涨幅,更是将股价不断创下新高的四大行遥遥甩在身后。

但如此精彩的股价表现背后,原因其实经不起推敲。

一方面是因为基数效应。2023年,南京一行在一众银行股中跌幅最显著。

另一方面,则是因为业绩面支撑相对薄弱。上半年,南京银行分别实现营收和净利262.16亿元和115.94亿元,同比分别增长7.87%和8.51%。看似增长显著,但标兵不少,比如齐鲁银行、杭州银行等城商行的净利增速分别为16.98%和20.06%,显著高于南京银行。

而金融投资,这也是南京银行股价猛涨,非息收入一骑绝尘的主要原因。

南京银行在金融投资上的优势,算是被“逼”出来的。

对绝大多数银行而言,长三角开局,算得上是“地狱”难度。

国有行和股份行的重点分行均在此布局自不必说,和珠三角相比,这里外资金融机构扎堆,更是给竞争增添了不少难度。

于是,本就处于弱势的长三角城商行,为了生存,纷纷另辟蹊径,成了某一垂直领域的专家。

比如上海银行,精通养老金融;宁波银行,主打中小制造业客户;杭州银行,擅长科创型企业。

南京银行擅长的领域,是债券投资。

南京银行1996年成立,次年,银行间债券市场成立,南京银行一个猛子就扎了进去。1997年至2002年,南京银行的债券现货买卖交易量位居市场首位,一度超过四大行总和,江湖人送外号“债券之王”。此后,南京银行在债券投资上一发不可收拾。

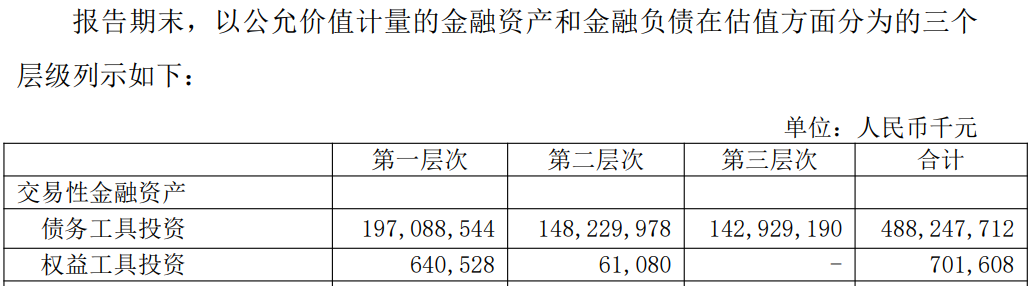

今年上半年,南京银行实现公允价值变动损益42.99亿元,同比增幅477.9%。

公允价值,实际上是一种会计计量方式。它指的是市场参与者之间出售一项资产(转移一项负债)能够获得的(需要支付的)价格,常被用于定价交易性金融资产。

相比之下,南京银行上半年营收同比增幅仅为7.87%,换言之,如果不是因为公允价值变动收益猛增,利润有可能呈现负增长。

平心而论,能在金融投资上做出优势,不失为一种差异化竞争的有效打法。但若将其作为主要增长点,则有些本末倒置。

Wind数据显示,2024年6月末,南京银行金融投资规模为10594亿元,在总资产中占比约43%,相比之下,2023年上市银行这一比例大多30%不到。

毕竟客户是银行的立身之本,长时间培育和维护过的客户关系,才能成为银行穿越周期的底气。

相比之下,债市波动看似精彩,涨跌起落热闹非凡,但数字变化之后,除了盈亏,什么都没留下。

从金融资产公允价值变动的净收益来看,从2017年到2024年上半年,分别为-19.56亿元、24亿元、9.3亿元、0.0084亿元、25亿元、27亿元、17亿元和43亿元。

这意味着,既有可能半年赚的比过去数年都多,也有可能一朝把过去赚的都赔出去。

更何况买债投资跟主业难以形成有效的联动配合,反而还要占用大量资金,并不划算。

这也是为什么,金融投资作为非息收入的一部分,却并不是银行业转型的大方向。

当前,银行转型的主流路径,是提升中间业务收入,指的是资管、理财、发债等大多不进入银行资产负债表的弱周期性业务,银行通过它们赚取手续费和佣金。

但南京银行的手续费及佣金净收入只有26.26亿元,是净利息收入的五分之一。

更大的问题,是随着监管的收紧,南京银行仰仗的这一增

长点,也许很快将不可持续。

在买债上,南京银行风格素来激进。

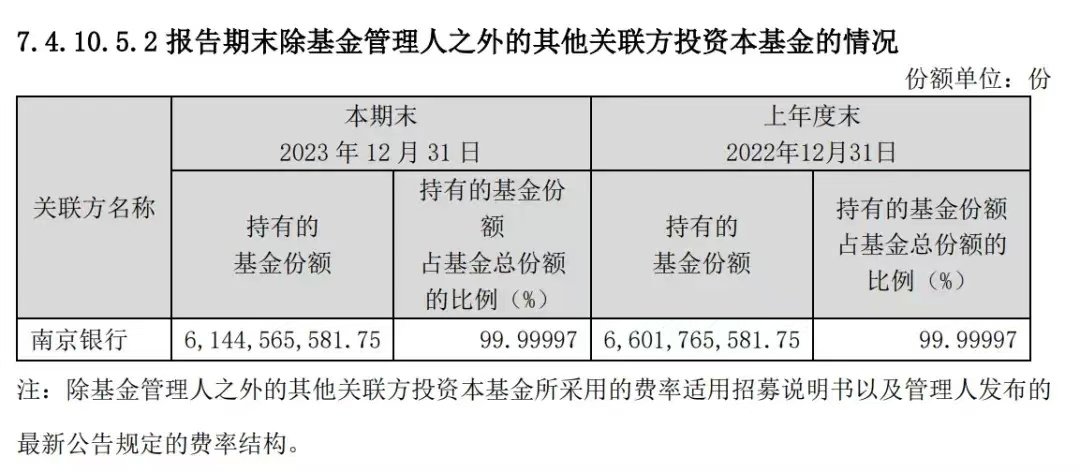

2023年底,南京银行资产里投资基金的比例高达7.61%,2024年中比例又上涨到7.93%,在银行体系占比较高。

基金在财报报表里归属于交易性金融资产,南京银行权益工具投资的占比不到1%。这意味着这些基金大多都是债基,其中南京银行就购买了自家基金公司鑫元基金大量的份额。

根据鑫元基金2023年年报数据,南京银行大量购买了旗下鑫元基金发行的债券基金。鑫元基金规模最大的5只债券基金(2024年以前成立),有4只南京银行是最大的持有机构。

其中最夸张的要数鑫元承利三个月定期开放债券,在2023年末约61亿元的份额里,超过99.99%由南京银行持有,基本上承包了整只基金,2204万的管理费也都是南京银行包圆了。

自家发的基金自己包圆,南京银行对基金子公司可谓爱得深沉。但这种爱,某些时候并不符合监管规定。

在2个月前,南京银行资金运营中心就因债券交易授权管理不到位、债券投资独立性不足,接到了国家金融监督管理总局上海监管局的罚单。

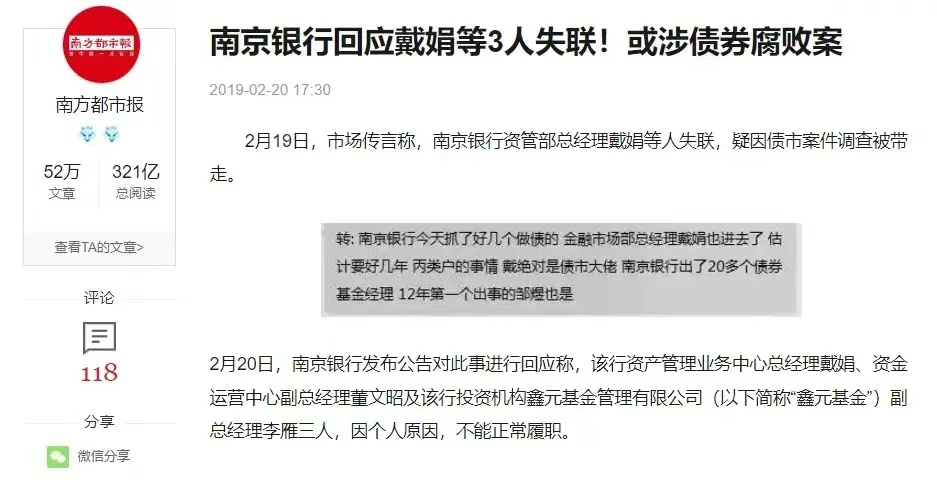

而在更早些时候的2019年2月,有市场传言称戴娟等南京银行债券投资的核心人物被带走调查。南京银行2月20日在官网公告回应,该行资产管理业务中心总经理戴娟、资金运营中心副总经理董文昭及该行投资机构鑫元基金副总经理李雁因个人原因,不能正常履职。

据中国基金报报道,三人被带走的名义是“协助调查”,或是与几年前的债券市场丙类户有关联,可能存在大额的利益输送。

所谓“丙类户”,大多指的是非金融机构法人,它们本不能直接参与债券交易。但彼时“丙类户”通过银行垫资、金融机构接盘等方式拉高债券市场价,再通过银行垫资接回债券并在二级市场抛售获利,“空手套白狼”赚取债券“点差”。该做法后被监管严查。以“丙类户”为核心的复杂利益链,在2013年的债市反腐风暴中成为重灾区,多位大佬级人物先后锒铛入狱。

如南京银行这种自家发自家买的行为,很难不让人担忧。

到了今年下半年,债券市场单边上行的格局起变,波动加剧,监管层也出手、加强对债市风险的引导与监管。

8月7日和8日,中国银行间市场交易商协会接连发文,剑指中小金融机构国债违规交易行为,其中江苏常熟银行、江南农商行、昆山农商行、苏农银行因在国债二级市场交易中涉嫌操纵市场价格、利益输送被启动自律调查。

这波由中小银行追涨推动的“债券牛市”是否长期可持续,也因此被打上问号,导致的直接影响,是南京银行此前依赖的增长模式或许也难以为继。

而如果将视线从债券投资营造的繁花幻象中收回,则会发现南京银行核心风险指标并不乐观。资本充足率为12.83%、一级资本充足率为10.79%、核心一级资本充足率分别为8.97%,分别较上年末下降0.7个百分点、0.61个百分点、0.42个百分点,自2022年底以来持续下降。

南京银行,也许是时候回到正轨了。

本文作者可以追加内容哦 !