$华康股份(SH605077)$ 市场泥沙俱下,a股一潭死水,和大家分享一下我对$华康股份(SH605077)$ 的一些笔记,写写大家关心的问题,无聊的时间一起讨论学习。带图原文发于雪球。

一、投资收购

1.最重要的肯定是华和热电。

先谈谈这笔交易值不值。首先说背景,舟山是个岛,热电厂是稀缺资源,有钱难买到,华和热电是舟山国际粮油产业园区唯一供热企业,无竞争压力。园区都是粮油企业,用热负荷稳定,使得华和热电成为了一只现金奶牛。

从成本上说,想从零建一个热电厂,项目申请+审批+牌照(最难,懂的)+建设+运营,耗时几年且几个亿砸进去,很正常,主要是时间等不及了,成本这方面来说,买>建,5个亿成本不算贵。

再看收益方面,热电厂主要提供蒸汽产品和电力,蒸汽给园区下游粮油食品加工企业,电力直接卖给电网。22年动力煤高价+疫情下游企业开工率低,没赚钱(华康才能在22年捡到漏),当时收购时,按公司测算24年收益能有2000万左右利润。

一年过去了,实际上去年年报,热电厂已经提供2200万利润了,按现在600的动力煤价格,个人预测,今年营收应该是1.4亿,3千万利润。

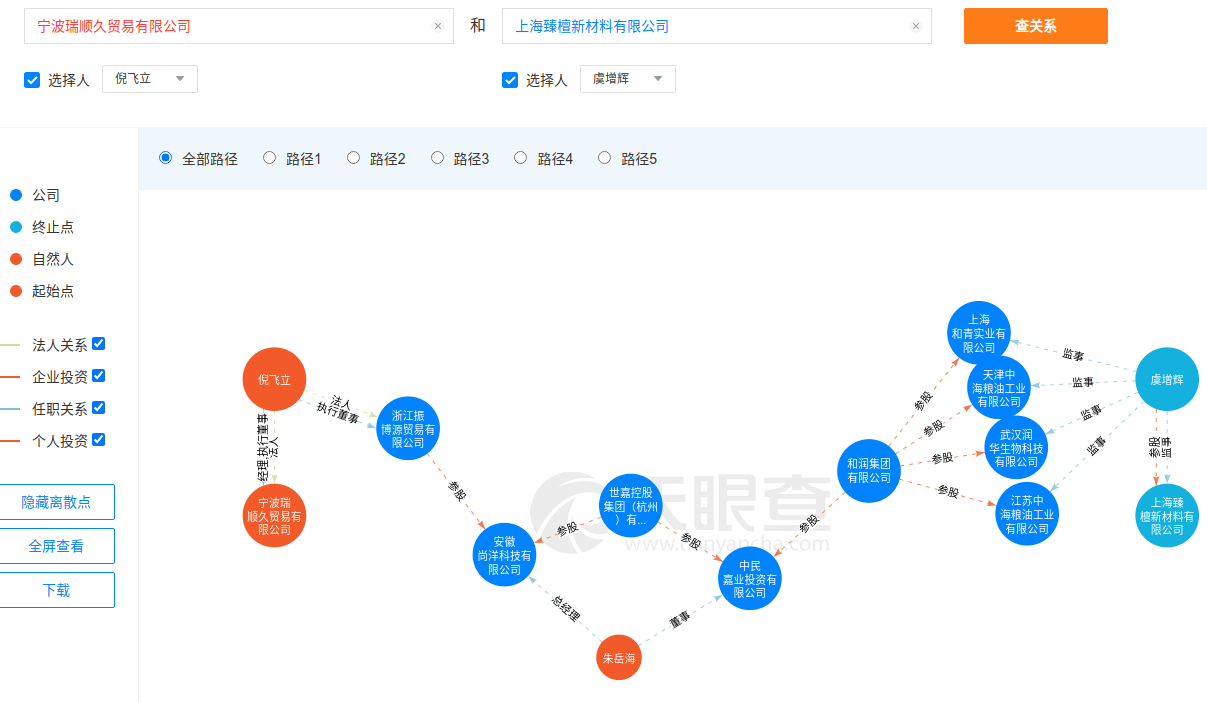

另外有的人觉得宁波瑞顺久1.3亿买,5亿卖华康是关联交易、利益输送,这有点无脑黑了,这里一次性解答。

做下股权穿透,宁波瑞顺久和卖家应该同属舟山前首富虞某和润集团下的公司,这笔交易就是左右手对调,把历史债务清理完了,反正要不是疫情+公司经营出了点问题缺钱,这好生意能便宜华康?

华和热电之所以陷入官司和欠钱,就是给和润集团做担保导致的,现在前首富已经成失信被执行人了![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭") 。

。

(图源网络)

去年热电厂蒸汽产能利用率40%左右(今年60%)约50吨,远远没到产能利用率上限,电直接卖给电网。光华康的新产能每年消耗蒸汽就40吨以上,所以在现有热电产能的基础上,还规划了一个新机组。

个人预估24-27年,随着园区建设和舟山华康的新产能爬坡,年收益为3000、4000、5000、7000万收益,稳定盈利+稳定的蒸汽供应配套,5个亿可以说是很划算了。

2.收购精工农业。

地图说明一切啊,往前翻公告,公司前景好,新上了玉米胚芽榨油和麦芽糊精共20万吨产能准备放这,实在没位置了,拿下精工农业的55亩地成本是170万/亩,相较于80万/亩的工业用地,即使算上已有的厂房啥的,这个价肯定是贵了,但是主要是位置太好了,算时间成本+园区产业协同+配套,拿下没问题。

3.财务投资宁波中药。

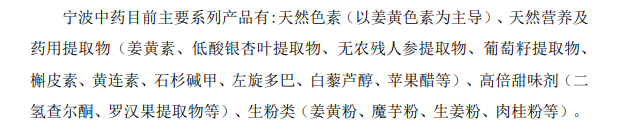

看看宁波中药的业务,这笔2000多万的投资,一方面是看上了他的高倍甜味剂业务,罗汉果糖也算是比较有前景的一种甜味剂,另一方面是公司的天然色素业务,华康主打的就是天然+健康,这个还是有搞头的,所以这笔钱就相当于交学费了,学点新技术,做产业布局和技术储备。

当时还有个业绩对赌协议,现在看宁波中药业绩是没达标的,老板还欠2%股权没划给华康,不知道为什么公司没公告,大佬可以问问公司这笔股权。反正这笔钱作为财务投资赚钱应该没啥可能了,不过投的新三板公司,想退出将来也有机会,这笔钱学的技术暂时是没用上。

二、华康现状

1.公司产销。下游景气度还不错,所以公司目前主营业务晶体糖醇和液体糖醇满产满销。

其中基本盘木糖醇需求稳定,全球产能稳定,由于主要原材料价格下跌,木糖醇单价也相应下调,华康这项整体利润率应该比较稳定。

但值得注意的是,24年浙江地区(华康)木糖醇1-6月出口总额同比下跌23%,其中二季度出口额同比下跌32%,同比减少4400万,这块需要在中报中重点关注。

公司的山梨糖醇和麦芽糖醇需求量和开工率是一直在上升的,增速还挺高,也满产了,所以舟山这块产能也是优先建设山梨糖醇和麦芽糖醇车间,这里不得不说,2年前的规划,是有点远见的,整个功能性糖醇市场确实在一直增长,公司也把握住了机会,新产能情况放下节说。

果葡萄糖浆也比较稳定,但这块竞争比较激烈,很多厂商都有产能,利润很低。赤藓糖醇半死不活。

2.公司c端。

我统计了下,每个月基本上十几万成交额,一年百来万,这方面就先做着,反正这块营收平衡,暂时不做指望,唯一值得一提的是复购率挺高的,用户粘性较高。

3.成本方面。

原料木糖通过焦作华康和联营公司雅华生物提供木糖来源。前者采购玉米芯自生产木糖(及母液);后者利用工业副产品半纤维素生产木糖,供应量价都稳定。

原料玉米价格同比便宜10%,市场玉米淀粉供应充足,和去年同期差不多也持平,原料成本占70%左右。

印象中华康运费成本均下来在300美元/吨,最近应该是涨到了350美元/吨附近,二季度这块海外运费成本应该要多花500万(修正,全年运费2000万),海运成本占15%左右。

制造成本一直在通过技改等方式降,占比15%左右。

人力成本占比几个点可以忽略。汇率波动不大。综合下来上半年成本同比应该能降7%左右。

4.行业竞争。

行业竞争格局稳定,这么多年过去了玩家还是这几个,行业竞争格局稳定,壁垒比较高。

一是资金和产品质量壁垒,像华康一期建设成本就得10亿起步,食品级原料质量要求高,市场准入、品质、稳定性、质量认证都是门槛;

二是客户壁垒,食品行业安全是生死线,合作就是长期的事,食品厂不会轻易采用新供应商,即使合作十几年了,华康之前新产线的产品,也要给供应商重新认证测试,最快也花了一两个月。

5.行业地位。

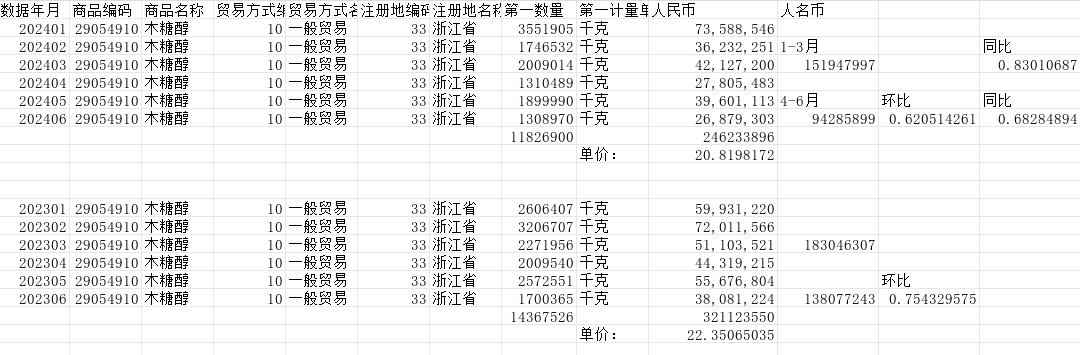

行业地位可以参见别的大佬写的文章,毫无疑问有较强的品牌优势,这里以木糖醇为例,从国家海关统计数据在线查询平台可以导出木糖醇出口数据,全国今年1-6月木糖醇出口平均单价为19.8(去年21.3),浙江(华康)今年1-6月木糖醇平均出口单价为20.8(去年22.3),相比全国木糖醇出口平均价格,华康出口定价高5%,具有一定的溢价权。

6.国际关系与关税

国际关系上,目前境外出口国不存在对公司出口产品采取反倾销、配额等特殊的进口限制政策。

关税方面,目前公司与境外市场客户销售订单主要采用 DDP、DAP、 CIF、FOB 等贸易定价方式,不同的贸易定价方式约定了公司产品销售价格是否包含相应关税。

华康向美国出口的主要产品为木糖醇,自 2018年9月 24日起,我国向美国出口的木糖醇被额外加征 10%的关税;自 2019年5月10日起,被额外加征的 关税税率由 10%上调至 25%。

美国的功能型糖醇需求量整体是比较高的,但是现在公司出口区域份额为欧洲30%、出口美洲10%,这是是已加关税的结果。

目前向美国出口额占比较小,即使再加征关税对公司近期利润影响相对较小。并且,华康与客户的有过协商,实际加增的关税均主要由客户承担,故中美贸易摩擦对公司的影响较小。

产品出口的其他目的地国家或地区与我国未就华康的主要出口产品发生较大规模的贸易摩擦,华康与各大客户也保持较好的业务关系,总体而言,国际关系对华康的影响相对其他外贸企业而言较小。

7.一季报回顾。

一季度盈利7000万,去年8000万,我没注意今年有个股权激励计划需要支付3447万,这块一季度需要摊销860万,应该是在管理费用里,另外舟山基地大量招人,管理费用也是额外增量,研发费用不清楚,涨了1200万。

可转债13亿3%的利息4000万,应该会利息资本化。

算下来,一季度利润和去年差不多,营收和去年也是差不多,基本上符合公司满产满销的情况。$华康股份(SH605077)$

8.舟山建设情况。

项目总体建设进度完成70%,实现了两年前的规划目标,进度一点不差。

公司晶体糖醇产能利用率和液体糖醇产能利用率基本饱和,结晶山梨糖醇产品第一阶段建设完成,上个月完成以水代料测试,这个月底完成麦芽线、液体糖醇以水带料测试,11月完成麦芽糊精相关生产线试产。

公司这个建设速度,可以说很快了,市场需求旺盛,赶着建设赶着卖,没毛病,四季度可以开始增厚业绩。

三、华康未来

1.半年报告预测。

2.24年报预测。

3.未来3年情况。(待更新)

本文作者可以追加内容哦 !