娱乐公司迪士尼(NYSE: DIS)在2024年8月7日公布了超出预期的第三财季财报,盈利情况显示其直接面向消费者业务的盈利能力不断提升,该业务在六月季度达到了一个拐点,并首次实现了正的营运收入。迪士尼为其 Disney+ 本土用户群增加了大量新用户。由于迪士尼继续向股东返还更多现金,且基于盈利的股价相对便宜,我认为,对于长期投资者来说,目前的风险概况看起来比年初时要好很多。

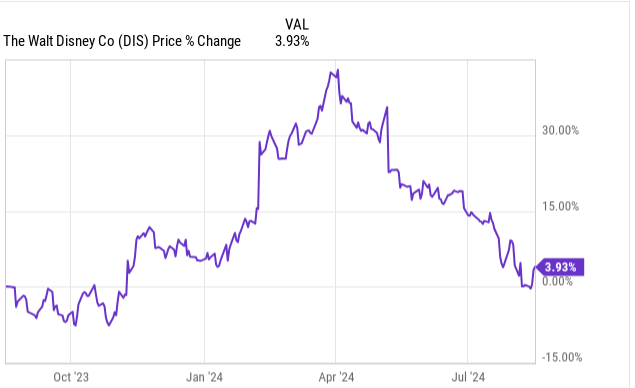

6月份时迪斯尼投资前景向好,此后该公司宣布加快资本回报,增加回购股份并提高股息。迪士尼还公布了一项规模达75亿美元的重大成本削减计划,我认为这将大大支持盈利能力的提升。但不幸的是,自6月份以来,迪士尼的股价下跌了12%,但迪士尼在第三财季最终报告了其直接面向消费者业务的首次营运利润。我相信公司在其流媒体业务方面取得了实质进展,第三季度后其股票仍有投资前景。

迪士尼业绩超出预期, Disney+ 用户数量稳步增长,DTC 业务迎来拐点

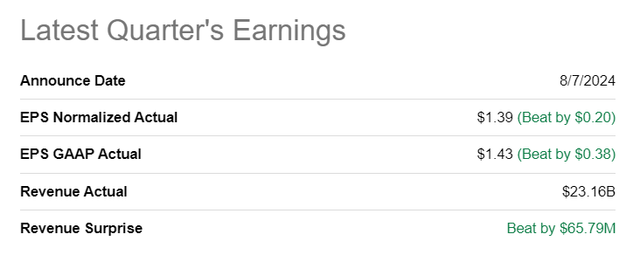

迪士尼第三财季超出华尔街预期,报告调整后每股收益为1.39美元,高出市场共识预期0.20美元。营收也超出预期,达到232亿美元,高于共识预期6600万美元。

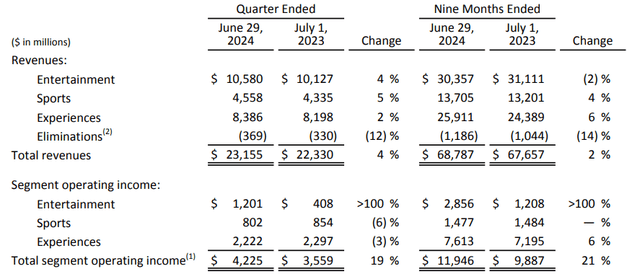

迪士尼在本月早些时候公布的第三财季业绩亮眼,这家娱乐公司的收入同比增长 4%,达到 232 亿美元。在2024年第三季度,迪士尼在娱乐部门的营运收入增长了194%至12亿美元,这主要得益于迪士尼的直接面向消费者业务。其他各部分,包括体育和体验(包括公司的主题公园)在内的所有其他部门都报告了同比负营业收入增长。

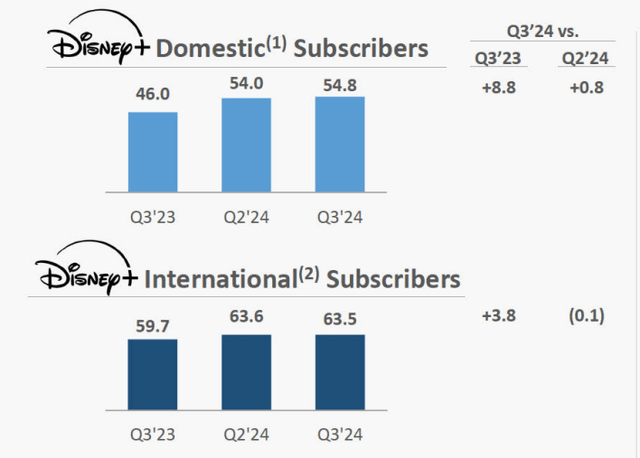

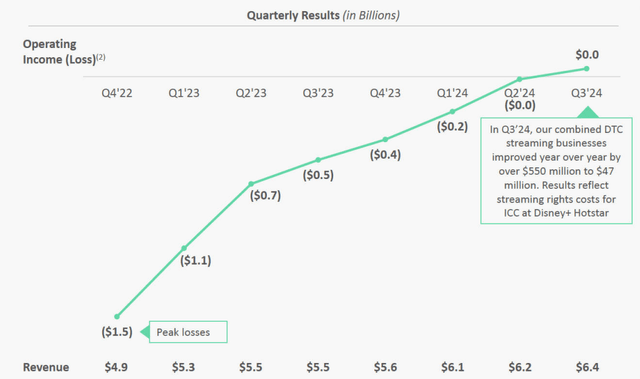

本月初,迪士尼发布的第三季度财报有两大亮点:1)迪士尼核心 Disney+ 计划的本国订阅用户群继续增长,付费订阅用户数量环比增长 80 万,达到 5480 万。不过,本国市场的积极增长被国际 Disney+ 业务订阅用户减少 10 万略微抵消。

迪士尼在最近一年中大幅缩减了流媒体业务的亏损,部分原因是(Disney+)订阅用户的增长,订阅价格的提高以及对成本削减的更严格关注。因此,迪士尼终于实现了4700万美元的正营运收入。达到这一拐点后,投资者可以期待直接面向消费者业务未来继续报告正营运收入,并在2025财年作出更大的盈利贡献。

迪士尼的估值

由于对流媒体公司盈利轨迹的担忧,以及对经济衰退的担忧,迪士尼的估值在过去几个月中受到了严重影响,后者将对公司的主题公园业务产生负面影响。迪士尼目前的市盈率为17.1倍,比公司长期平均市盈率25.7倍低34%。相比之下,Netflix(NFLX)的股票交易市盈率为29.2倍,因此显得更加昂贵。然而, Netflix 预计其未来的每股收益增长将是迪士尼的两倍,而且 Netflix 在打击密码共享的做法中取得了成功,这也带来了收入的增加。

如果这家娱乐公司能够在流媒体领域实现盈利,那么它的公允价值市盈率将达到 30 倍(或更高)。30 倍市盈率意味着每股 157 美元的公允价值(基于每股 5.22 美元的普遍预期)。我相信,在流媒体公司未来在 DTC 领域实现显著的营业收入增长、到年底实现预计 75 亿美元的成本削减(根据指引)并继续在其 Disney+ 核心订阅服务中增加盈利用户的情况下,可以达到这一公允价值。

迪士尼的风险

迪士尼面临的最大风险可能是 Disney+ 本国用户群可能萎缩,以及经济衰退肯定会降低公司在主题公园部门的盈利前景。在经济衰退期间,游客人数下降是很有可能的,这时消费者往往会减少非必需品的支出。如果迪士尼的订阅用户基础出现收缩,或者未能在近期的直接面向消费者业务动能上继续建设,并再次报告其流媒体业务的营运亏损,那么迪士尼的投资前景将会受到重挫。

总结

迪士尼在2024年8月7日报告了超出预期的第三财季业绩,我认为这里的抛售实际上是没有道理的。流媒体公司在其直接面向消费者业务的盈利能力方面取得了根本性进展,这在以前曾对迪士尼的股价产生了压力。现在,由于营运收入前景大幅改善,加之订阅价格的提升和 Disney+ 本国订阅动能,我认为风险概况基本上是向上倾斜的。在我看来,在公司第三季度的财务表现之后,迪士尼的价值主张已经显著改善,未来仍有不错发展空间,值得作为一个长期投资考虑对象。

本文作者可以追加内容哦 !