雾化科技解决方案供应商思摩尔国际(06969.HK)公布了2024年上半年业绩后,股价大跌。

2024年上半年,思摩尔国际的收入按年下降1.67%,至50.37亿元(单位人民币,下同),其中最大市场美国(包括香港转口到美国的收入在内)收入按年下降7.68%,抵消了欧洲及其他国家市场收入按年增长4.82%应是主要原因,我们将在下文详述。

不过,该公司的今年上半年的毛利率由上年同期的36.22%改善至38.01%,毛利按年增长3.19%,至19.15亿元。但是思摩尔国际增加了分销和研发投入,令上半年的营运开支大幅增加,其中分销及销售开支按年上升79.49%,研发开支按年上升23.65%,导致该公司的上半年股东应占净利润按年下降4.76%,至6.83亿元。

表现低于市场预期,应是其公布业绩后股价大跌的主要原因。但对于思摩尔国际的前景展望,财华社有不同的看法。

思摩尔国际的业务有改善迹象

思摩尔国际主要经营业务包括:为全球烟草巨头等提供电子雾化设备、加热不燃烧设备等解决方案,同时也提供自有品牌的开放式电子雾化设备。

简单来说,思摩尔国际主要为电子烟品牌提供代工业务,这部分收入占了大部分,自己也提供自有品牌的电子雾化装置,但这部分收入占比较少,欧美市场占了思摩尔国际收入的大部分。

前两年,各国对电子烟实行监管,中国主要为对电子烟实行规范化管理,主要影响到终端零售商(即思摩尔在国内的终端客户)的业务前景;而欧美等国收紧了电子烟的审批,影响到思摩尔国际海外市场终端品牌客户的业务。

也因此,思摩尔国际的收入及盈利水平从2021年高位回落。

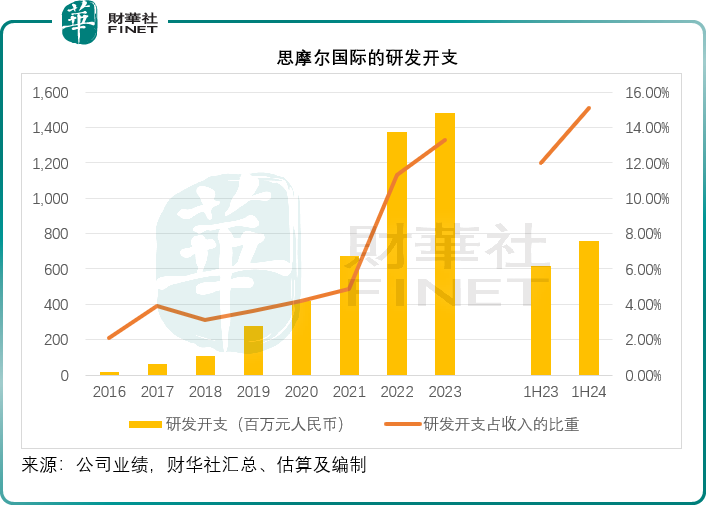

为了应对上述的业务风险,思摩尔国际加大投入,拓展其雾化科技在电子烟以外的商业用途,其研发开支从2022年起大幅攀升,见下图。

2024年上半年,思摩尔国际的研发开支同比大增23.65%,至7.6亿元,占总收入的比重由上年同期的12.00%扩大至15.09%,要知道在思摩尔刚上市的2020年,研发开支占其收入的比重仅4.19%,规模仅4.2亿元,现在半年的研发开支就相当于当时全年的1.8倍。

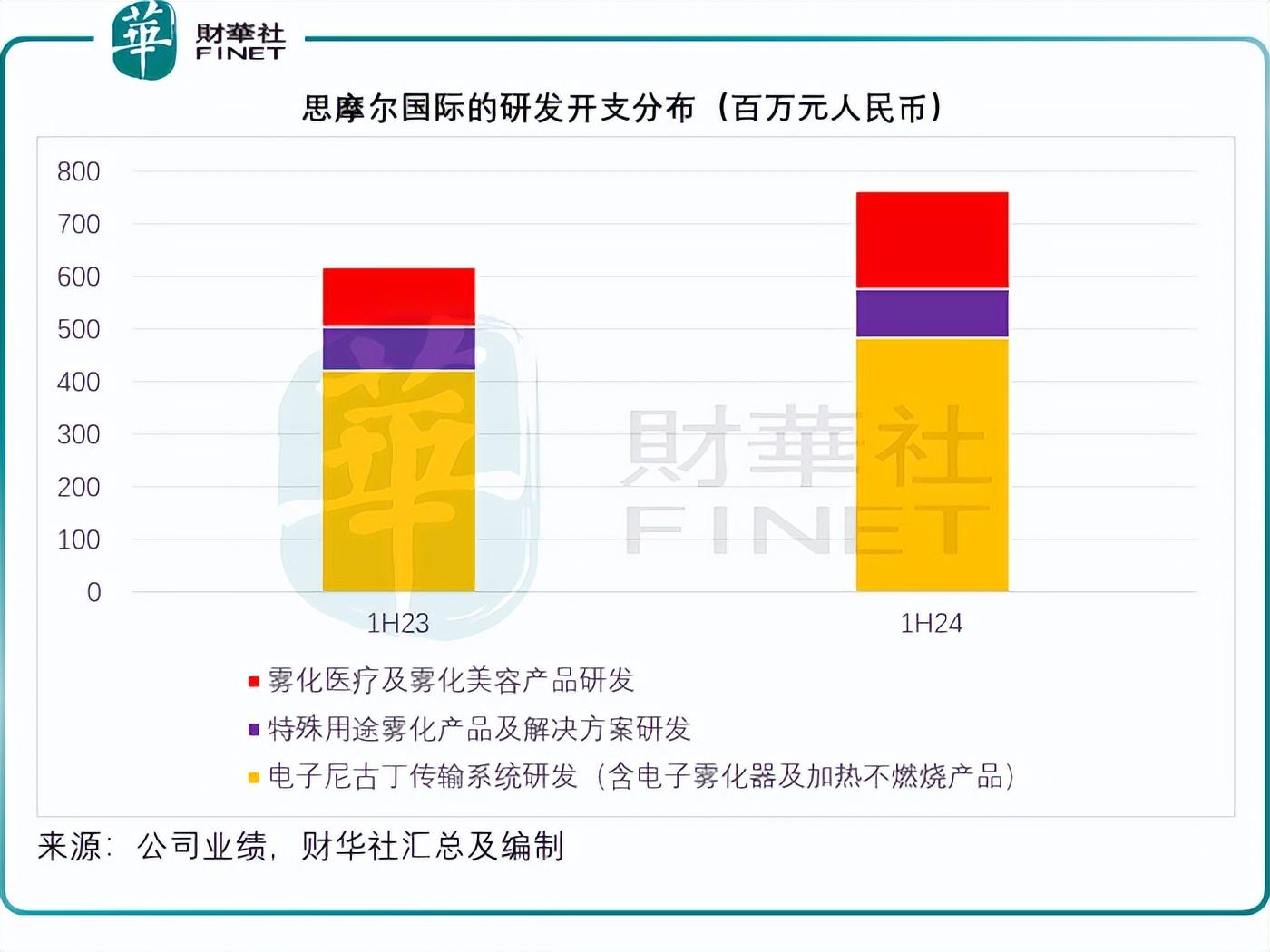

研发开支都用去哪里了?

电子尼古丁传输系统研发依然是占了研发开支的大部分,但是从下图可见,用于雾化医疗及雾化美容产品研发的开支于2024年上半年大幅攀升,按年大增63.23%,至1.85亿元。

在雾化医疗领域,该公司的吸入药物子公司于2021年在美国成立,于2023年完成了三款针对哮喘及慢阻肺的药物递送装置的开发和生产布局,以及数款药物制剂的开发,制剂和装置获得欧美药监机构的认可,同时就产品研发路径和数个药监机构达成一致意见,分别进入预临床或注册批次生产的阶段;在雾化美容领域,该公司于2024年第1季推出MOYAL岚至品牌和第一代雾化美容产品解决方案。这些非烟领域或可为其开拓出新的收入领域。

另一方面,思摩尔的主营电子烟业务似有改善迹象。在2024年上半年业绩报告期之后,该公司宣布其重要客户雷诺烟草已通过上市前烟草产品申请途径,接获7款新型烟草产品(包括一款电池)及6款烟草口味封闭式电子烟弹的营销许可令,而思摩尔国际向雷诺烟草供应上述之7款产品。

另外,在上半年业绩期接近尾声之时,思摩尔国际的另一名客户NJOY LLC(著名烟草巨擘菲利浦·莫里斯(Philip Morris)母公司旗下品牌),也通过烟草产品上市前申请途径接获4款新型烟草产品和两款薄荷醇口味一次性电子烟的营销许可令,而截至这一日,NJOY LLC已接获10款新型烟草产品的营销许可令,思摩尔国际向NJOY LLC供应此10款产品。

美国市场占了思摩尔国际很重要的收入来源,但就客户注册地而言,2024年上半年来自美国市场的营收为5.65亿元,但需要注意的是,思摩尔香港分部主要进行转口贸易,大部分货品均输往美国,据其披露,期内经香港销往美国的产品收入为14.8亿元,两项收入合共或达到20.45亿元,占其总收入的40.60%。

可以预见,随着其美国客户获得了监管批准,思摩尔国际的美国收入有望回升。

除此以外,思摩尔的自有品牌业务增长强劲,于2024年上半年实现了71.94%的增长,其中来自欧洲及其他国家和地区的收入按年增长88.0%。需要注意的是,回顾期内欧洲的监管制度有所收紧,在此环境下思摩尔的自有品牌仍能取得强劲增长,或许反映其未来在这些市场的增长潜力颇大。

思摩尔的难关在哪里?

尽管如此,思摩尔仍面临不小的问题。随着全球监管的收紧,其经营支出也在扩大,需要对营销加大投入,来巩固其市场份额,2024年上半年思摩尔的营销开支同比大增79.49%,占收入的比重由上年同期的4.07%,扩大至7.43%。

同时正如前文所述,思摩尔的研发投入也在加码,而且增加部分主要在未得到经营验证的新领域,例如美容、医疗,这些领域的培育或尚需时间,因此至少在短期内,其新业务的利润率或偏低甚至产生亏损。

这将拖累其整体盈利能力。

因此,思摩尔最大的问题或不在于其核心电子烟市场的复苏,因为这场复苏似乎在路上,问题在于其未来的多元化布局,很有可能拖累其整体盈利能力,这可能是市场所担心的。

作者:毛婷

本文作者可以追加内容哦 !