文丨古月 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为2600字)

【正经社“汽车淘汰赛”观察之十六】

曾经,埃安作为新势力中的王者,一度风光无限。去年更是创下了全年销量超48万辆的成绩,仅次于比亚迪和特斯拉。

然而,到了今年,埃安的销量却突然“哑火”,前7个月直接下滑了将近40%。这背后,是口碑受挫、盈利困难、IPO受困等多重问题。

1

意气风发定目标

2023年,埃安迎来了自己的高光时刻,全年累计销量超过48万辆,同比增长77%,单月销量最高更是突破了5万辆,让一众新势力车企望尘莫及。

彼时,销量能超过埃安的车企只有比亚迪和特斯拉,前者全年卖了302万辆,后者卖了180万辆,蔚来、小鹏等新势力车企全年销量均未超过17万辆。

正经社分析师注意到,销量不断攀升,让埃安的管理层对未来越来越乐观。今年年初,埃安总经理古惠南定下了“保底70万辆,争取80万辆”的全年销量目标,可谓意气风发。

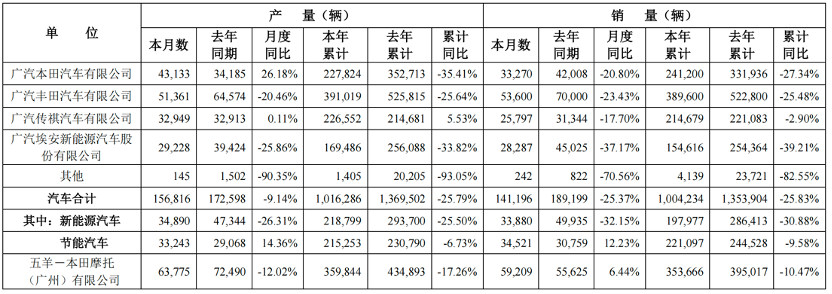

(广汽集团7月份产销快报,数据来源:公司公告)

此番目标背后,还寄托着广汽集团的厚望。

这些年来,广汽集团的顶梁柱合资品牌一直备受煎熬。今年前7个月,广汽丰田销量又下滑了27.34%,广汽本田销量又下滑了25.48%,自主品牌传祺也一直处于不温不火的状态。作为布局在新能源市场的一颗重要棋子,埃安其实还肩负着引领整个集团突出重围的重任。

2

急转直下销量滑

然而,2024年已过半,现实情况非但未能按照埃安管理层的预期进行,甚至还有些倒退。

根据广汽集团发布的7月产销快报,今年1-7月,埃安实现销量15.5万辆,同比下降高达39.2%,才刚刚完成既定目标的两成左右。

在新能源汽车市场还在延续30%以上增速的情况下,为何埃安的销量反而开始了倒退呢?

正经社分析师认为,网约车触及天花板以及新品牌昊铂的销量不及预期,是埃安销量滑坡的重要原因。

过去,埃安销量不断冲高离不开走量车型AION S和AION Y这两款车,而网约车正是这两款车的主要市场。

以2023年8月份为例,当月埃安销量首次突破月销量5万大关,卖了52057辆车。其中,当月AION S的销量为22648辆,AION Y的销量为26713辆,二者合计销量为49361辆,占据了埃安大部分销量。

根据乘联会的数据,2023年,在网约车行业增量新车的85万辆中,埃安就占了22万辆,占到当年销量的45.8%,可见过去埃安销量的成功离不开网约车市场这个大功臣。

然而,如今网约车市场逐渐饱和,多地相继发布了网约车行业的风险预警,埃安的两款走量车型也受到不小影响。以刚刚过去的7月份为例,AION S卖了13573辆,AION Y卖了16788辆,相较高峰时期大幅下滑,成为拖累埃安整体销量的主要原因。

3

口碑受挫竞争激

同行竞争和消费者口碑也是影响埃安继续走强的重要因素。

2024年1-7月,国内新能源汽车销量共计522.6万辆,同比增长34.3%;广汽埃安销量为15.5万辆,同比下滑39.2%,对于全年保底目标70万辆而言,仅仅完成了20%左右。

一正一负的对比之下,如果埃安想要完成全年销量目标,势必要从友商手里夺下更多的市场份额,这对于当下愈发内卷的新能源汽车市场而言,并不容易。

事实上,随着国内新能源汽车市场越来越卷,埃安的性价比已经有所削弱。以指导价12.99万元的AION S星意版和定价在12.89万元的比亚迪秦L 120KM超越型作为对比,前者为紧凑型车,后者能达到中型车;前者只有定速巡航,后者还有全速自适应巡航;后者有车道偏离预警、前方碰撞预警、后方碰撞预警、倒车车侧预警、DOW开门预警,前者均没有;对于消费者来说,前者保修期为4年或15万公里,后者将年限提升至6年。

消费者口碑方面,7月,知名企业家网红周鸿祎在心气十足地体验昊铂HT时,被其车门夹得不由自主地发出的那一声惨叫,尽管后来当事各方均有着大量圆场,但工作人员宣称的“防夹”功能以及更多官方宣传,仍然不得不让人心中打鼓。

根据公开信息,有部分车主反馈昊铂HT还存在高速失速、系统失灵、无法挂挡等问题。众所周知,20-35万元是新能源中高端车型市场竞争最激烈的价格区间,基础问题故障对于车型的销量会产生很大的影响,加上昊铂品牌车型相较于小鹏、比亚迪很难凸出性价比,当比亚迪汉起售价降低到15.98万元时,昊铂的市场空间很容易被工业化更加成熟、更有品牌实力的车企分割。

正经社分析师梳理获悉,种种状况之下,老款车型销量日渐疲软的同时,埃安全新高端品牌昊博的销量也未能达到管理层的预期。

埃安2022年推出昊铂后,相继发布了定价在20-35万元区间的昊铂GT和昊铂HT两款量产车型,以及售价超百万的电动超跑Hyper SSR,以彰显自己的技术实力。

不过,市场似乎并不买账。2023年,昊铂的销量仅为8087辆。2024年以来,仍未有改善,昊博HT月销量最高也就卖了915辆,6月份和7月份销量分别只有502辆、673辆;昊铂GT的销量同样很惨淡,月销量甚至都未能冲破600辆,6月份和7月份销量分别只有399辆、336辆。

4

IPO估值待夯实

近年来,埃安在资本市场上的动作也很多。

2022年,埃安完成了混改,估值为390亿元。紧接着,完成了A轮引战增资,吸引了包括人保资本、深创投在内的53位投资者,认购金额为182.94亿元,投后估值超过了1000亿元,创下了当时国内新能源整车行业最大单笔私募融资。

当时讲的故事也很简单,此前埃安的年产能只有10万辆左右,在工人加班加点的情况下能达到12万辆。用A轮融的钱来扩充产能,如果年产能达到40万辆的水平,自然为估值提升提供了良好的基石。

按照当时的设想,埃安会择机在科创板上市,加上当时新能源汽车势头正猛,大家对于未来都抱有美好的期望。

但是现实往往很残酷。首先从销量来说,整体行业销量增速在30%以上的情况下,埃安反而不升反降,势必会影响到资本市场给予的估值。

从盈利上来看,2019年-2021年,埃安的营业收入分别为52.34亿元、76.10亿元和172.65亿元;净利润分别为-6.21亿元、-6.88亿元、-13.89亿元。从此之后,埃安再未披露过具体利润情况,外界大多只能知道2023年的营收达到了532.34亿元。

不过,通过蛛丝马迹仍可猜测到埃安的盈利情况。广汽集团官方公众号曾披露过,埃安在2023年6月和7月连续两个月实现盈利,对应月销量分别为45013辆、45025辆。

正经社分析师认为,在如今销量大幅下滑的情况下,埃安的盈利情况或回到了亏损状态。

而且,有迹象表明,埃安上市目标已由科创板转为了港股。众所周知,近年来港股一直面临着流动性枯竭的问题,给予企业的估值与A股来比相差很多。如果最终埃安选择了在港股上市,那么按照科创板上市预期买入的投资者,可能会有失所望。

根据近日北京产权交易所公布的文件,有投资者将埃安部分股权挂牌转让,文件披露了埃安正在准备港股IPO的上市工作。这份文件一出来也引发了市场的担忧,毕竟很少有人会在即将上市的时候转让股份,急于转出股份的背后,或许意味着埃安距离港股IPO还会有一段时间的距离。

在口碑受挫、销量下滑、尚未盈利、港股面临流动性枯竭的当下,现在选择港股IPO并不是一个好时机。对此你有什么看法?欢迎评论区留言参与讨论。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

本文作者可以追加内容哦 !