图:石春天聊两个事。 一 挺突然的。 最近我聊过的很厉害的一款增额寿——鑫玺越。 它提前停售了。 按监管要求,3.0%预定利率的产品是本月底全下架。 但有的爆品可能太火了,很快就卖没,提前下掉了~ 打得人措手不及。 很多小伙伴后台询问—— 还没来得及出手,有没有替代品呢? 有。而且还是大公司产品,投保流程挺丝滑。 只是—— 收益会比鑫玺越差一点。所以我之前并没有提它,但鑫玺越既然提前下架了... 它就可以聊聊了。这个产品叫太保福有余 来自太平洋寿险,国内知名大保司。

图:石春天聊两个事。 一 挺突然的。 最近我聊过的很厉害的一款增额寿——鑫玺越。 它提前停售了。 按监管要求,3.0%预定利率的产品是本月底全下架。 但有的爆品可能太火了,很快就卖没,提前下掉了~ 打得人措手不及。 很多小伙伴后台询问—— 还没来得及出手,有没有替代品呢? 有。而且还是大公司产品,投保流程挺丝滑。 只是—— 收益会比鑫玺越差一点。所以我之前并没有提它,但鑫玺越既然提前下架了... 它就可以聊聊了。这个产品叫太保福有余 来自太平洋寿险,国内知名大保司。 大保司的好处一是牌子硬;二是分支机构多,除西藏外各地都有。 如果买得多,还会有很多高大上的增值服务。有些小伙伴对保险公司的实力特别在意,就很适合看看它。

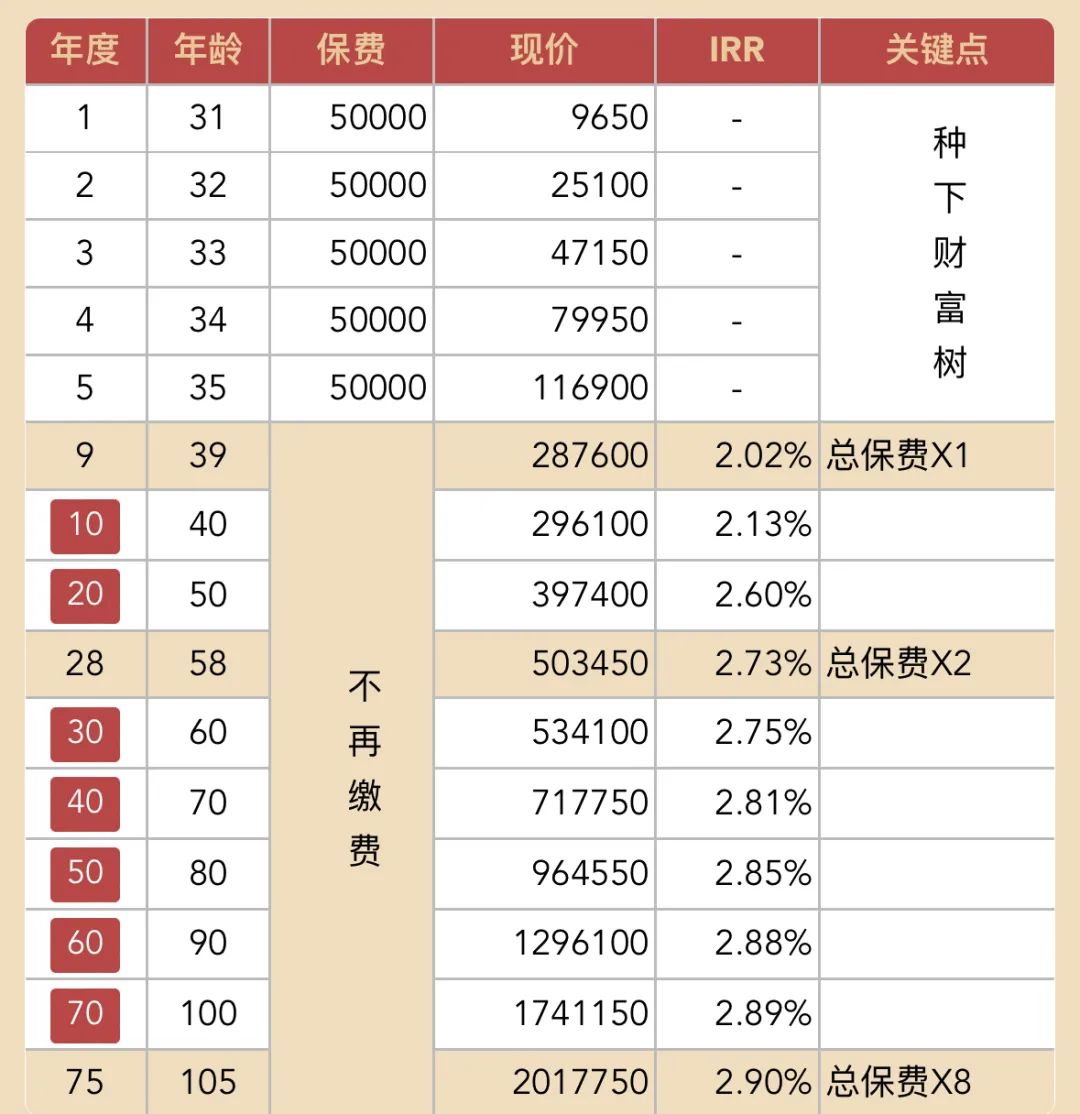

说回福有余本身: 在目前这个时点来看,福有余回血不算慢,长期收益率也挺不错了。 举个例子: 30岁男性买,一年交5万元,五年缴费。 一共缴费25万元。 到第9年,也就是39岁时,账户现金价值达到了28.76万元。

相当于此时有了3万多的收益了。 58岁时,现金价值超过50万元,复利2.73%。 之后随着钱生钱,现金价值越攒越多,最高能攒到200多万元。 相当于“本金”的8.1倍。  总之——

总之——

无论哪个缴费方式,福有余的回血速度都还不错的。 最快4年可“回本”。

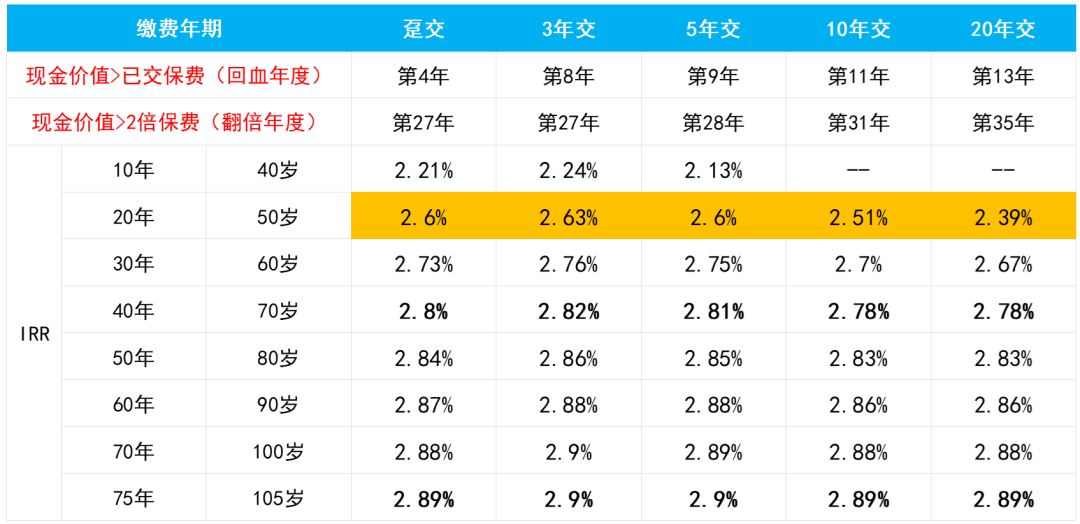

如果是趸交/3年交/5年交的话,第十年的复利会超过2%。 第二十年能到2.6%上下,最高收益能到2.9% 如图所示—— 30岁男性购买,不同缴费期限下的复利:

如果给小朋友买,IRR还会更高一些。

最高能到2.94%。 。。。 对比来看,福有余的收益确实没有鑫玺越那么亮眼,但也不算差了。 稳扎稳打。 关键是...鑫玺越买不到了,福有余现在还可以买到嘛  至少还能给我们3.0%时代的一个,稳稳的收益。 写进合同那种、承诺多少就是多少。

至少还能给我们3.0%时代的一个,稳稳的收益。 写进合同那种、承诺多少就是多少。

目前保司通知它是8月31日下架,不知道会不会临时提前。 无论如何,十来天后,这个收益的增额寿也看不到了。  所以感兴趣的话,可以点击这里: 太保福有余 预约一位顾问,让她给你算算不同方案下的现金价值、对应复利...等等。 好好了解一下。 二

所以感兴趣的话,可以点击这里: 太保福有余 预约一位顾问,让她给你算算不同方案下的现金价值、对应复利...等等。 好好了解一下。 二

第二件事说说可转债。 昨天很多人反馈说,最近可转债打新,中签很容易了。 反而有点害怕。 感觉自己一下子变成了锦鲤体质,有点不敢相信呢~ hahaha 打新容易,一个是因为有的债发行量大。 和尚虽然多,但粥也多嘛,就能分一杯。 还有一个客观原因是—— 可转债最近风浪越来越大。

吓退了很多人。

举个例子。最近最大的风波是岭南转债违约,欠债不还。 它突破新底线。 目前已经有好几个可转债违约了,但都发生在正股退市后。 起码是挣扎过一阵的。

但—— 岭南正股还没退市呢,它就急着宣布自己没钱还债了,要加油当老赖。 “不能按期兑付本息” 你这是不是有点太急了? 好在过了几天它迫于舆论,又宣布会小额刚兑:10万块以下还是会给钱的。 但,超过10万的还是没说法。 所以很多人就不敢再下手了,可转债最近的行情整体都挺差。 也拖累了打新。

我之前说过,我6月后不再买卖可转债了,手上的都清空了。 就是担心它金身已破,生态已经破坏。 雷的花样会越来越多。

但是—— 我还在坚持着可转债打新。 打新和炒债,两者是不一样的逻辑。 以往每次可转债冷清,新债是会受到一点拖累,但总体还是有利可图。 首日上涨的,远远多于首日破发的。 像风波不断的最近两周,有两个新债上市:一个首日涨了16%、一个涨了22%多。 打中一签还是能小赚一两百块,吃顿大餐。 再往前倒一倒: 今年可转债行情都冷清,但30多个上市的,也只有1个破发; 从2018年到现在,大概有500多个可转债上市了。

只有30来个是破发的。 偶尔破发的“痛感”,是远不如上涨带来的“爽感”的。 所以别慌,还能捡钱。 我觉得至少目前为止,还是值得继续打。

等到有一天,真的破发数量明显多了,再停也来得及。 毕竟,中签也只能中1、2签。 亏也亏不了多少。 像可转债打新这样,只要动动手指就能偶尔捡钱的羊毛。 实在太稀缺了。

我不舍得停

本文作者可以追加内容哦 !