同程背靠大树好乘凉,如何向市场证明自立?

又到财报季,同程的这份二季报显得有些割裂。

根据Fastdata发布的《2023年中国出境游行业发展报告》,在国内OTA平台中,携程旅行占据市场份额的54.7%,位居第一;飞猪旅行占比为27.1%;而同程旅行的占比为11.5%。

作为看似存在感不高,但实际业绩屡屡超出预期的黑马,这次财报,再次让我们看到了这位“OTA界的拼多多”穿越周期的能力。

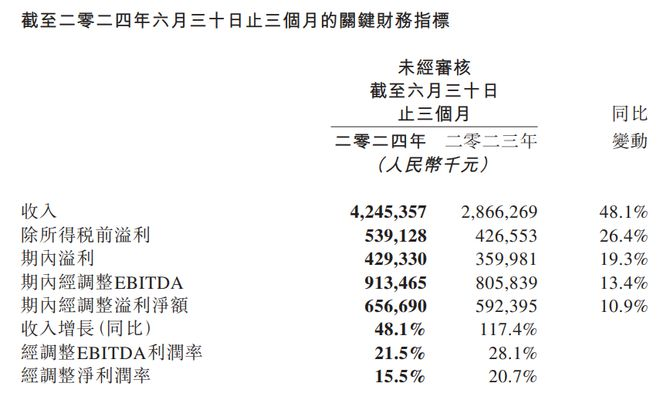

8月20日下午,同程旅行发布财报。表面上,今年第二季度,同程旅行收入同比增加48.1%至42.5亿元,经调整溢利净额同比增加10.9%至6.6亿元,单季度收入规模创下历史新高。

然而,光鲜亮丽的表现下,同程也正在迎来属于自己的关键时刻。

其经调整EBITDA利润率由2023年第二季度的28.1%下降至2024年同季度的21.5%,经调整净利率由2023年第二季度的20.7%下降至2024年同季度的15.5%。

做大规模的同程,似乎面临利润率持续被摊薄的局面。

这样喜忧参半的现实数据,不禁让人思考,同程旅行凭什么能成为佼佼者?它的核心能力在哪里?氛围肃杀的当下,同程旅行又应该为未来操心些什么?

01

下沉当道,酒旅“拼多多”同程踏准了市场节奏?

其实在这份财报公布前,酒旅板块已经有多家上市公司陆陆续续公布了中报数据,交出的答卷整体上也是冷暖各异。

此前,在A股已公布其半年报或预告的15家同业公司中,5家报告了业绩增长,1家实现了扭亏为盈,2家业绩出现下滑,另有7家仍处于亏损状态。

这一点与今年的旅游市场表现相呼应。在必要的机票和酒店消费方面,人们的消费意愿仍然较强,但在到达景点后的非必需消费方面,消费欲望则明显下降。

这就不难解释为什么主营业务为交通业务和住宿业务的同程,在收入上更多站在了增长的一面。

“特种兵旅游”从去年开始爆火,“每天花费仅百元”、“省钱省时”成了大家的心头好。

以今年五一的数据为例,五一期间,据文化和旅游部数据中心测算,全国国内旅游出游合计2.95亿人次,同比增长7.6%,按可比口径较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,同比增长12.7%,按可比口径较2019年同期增长13.5%。而人均消费则为565.73元,人均每日消费113.15元;这两项数据在2019年则为603.44元和150.86元。五一假期的人均每日消费,2024年较2019年同期下降25%。

愿意出游,不愿意花钱,成了常态。恰好,下沉市场起家的同程,押中了市场风向的宝。

其实早在前几个季度,同程旅行就让我们看到了,在经济下行周期其抵御风暴的能力。

2023年全年,同程旅行实现收入118.96亿元,同比增长80.7%,较2019年增长60.7%,创下历史新高。而去年全年,国内旅游行业整体尚未恢复至2019年同期水平,这说明不止同程的核心业绩指标远超2019年,而且这一成绩是在大环境依然不如2019年的情况下取得的,显得更加难能可贵。

到了2024年第一季度,同程的恢复力度也优于行业整体;今年第一季度,公司实现收入38.66亿元,同比增长49.5%;经调整净利润5.58亿元,同比增长10.9%,超出市场预期。

同程能在这一波周期中始终跑在行业前列,建立以来的企业定位和调性很重要。

早在2020年,同程旅行就已将深入开发非一线城市市场作为其核心战略之一。彼时,其供给端还创新运营“旅行+”模式及乡村旅游项目。例如,在双端进行电竞赛事合作布局LPL+KPL的“旅游+电竞”,与音乐结合带动年轻群体的“旅游+音乐”……

根据前瞻产业研究院的数据,自2017年以来三线及以下城市OTA用户规模一直处于高速增长状态,渗透率也稳步提升,同程的这一战略顺势而为。

图源:前瞻产业研究院

根据财报数据,截至2023年底,来自中国非一线城市的注册用户占同程旅行平台用户总数的比例达到了86.9%。同时在收购同程国旅并完成了旗下旅游度假业务的深度整合后,与多家航空公司、机场建立了合作关系,还积极拓展了汽车、用车、公交地铁等出行场景,依靠交通价格的差异化优势形成下沉领域的核心竞争力。

到今年夏天,下沉成为主流的这一趋势仍然未变,出行平台大数据显示,今年暑期四五线城市及下辖县酒店预订量涨幅居各类城市之首,高星酒店预订量比去年同期上涨47%。

据统计,我国县域占国土面积的90%以上,人口占全国的70%以上。市场广袤无垠,同程还有的是蛋糕吃。

02

背靠腾讯携程两棵大树,同程好乘凉?

除了老生常谈的下沉之外,同程还因为另一个特质被拿来与拼多多做比较——腾讯加持。

过去,拼多多一度被称作建立在微信上的小游戏,从拼一拼、砍一刀,到如今成长为和淘宝京东平起平坐甚至高处一头的庞然大物,腾讯的“栽培”功不可没。

这种资源的红利,同程也吃到了。

2018年,同程旅行就与腾讯签订了旅游资源销售框架协议,2020年续签。2021年、2022年,同程旅行付给腾讯的佣金分别为310.5万元、194万元,2023年前9个月为522.4万元。

用一句话最能形容腾讯生态带给同程的好处:打开微信,在“我-服务-交通出行-火车票机票/酒店”途径下,点开是同程旅行平台的界面。

图源:微信“火车票机票”界面

选择腾讯抱大腿效果是显著的,2023年,同程旅行约80%的平均月活跃用户来自微信小程序。

如果要说同程与拼多多最显著的区别,那就是同程还背靠着同行业最大龙头的大树携程。

携程的库存资源竞争优势显著,其专攻中高端市场的方向刚好与同程旅行形成互补。

据某高奢酒店服务人员透露,在其酒店内部,来自携程的客户重要层级最高,携程评价亦是其最为看重的评价渠道。而另一位业内人士也曾透露,携程有很多独家签约酒店,若酒店违约,将面临被摘牌甚至下线的惩罚。

拥有携程的投资,布局又刚好形成错位,使得同程不仅避免了价格战等恶性竞争,保护了利润,在遭遇到外部环境冲击时,还随时有稳定的基本盘作为底牌。

最大的劲敌来自抖音,去年夏天,成都海阔天空旅行社有限公司悄然成立,股权穿透后发现,抖音才是真正的“幕后大佬”,这被视作抖音入局酒旅市场的重要标志。

这两年,抖音将酒旅业务提升为一级部门、通过流量倾斜与远低于行业的住宿业务佣金率进行试水。公开资料显示,2022年5月,官方第一次声明,抖音平台明确酒旅商家入驻抖音的佣金率是4.5%。而行业内平均佣金率在10%-12%之间浮动。

较低的佣金费用,吸引了更多的中小商家在抖音上入驻。截至2023年9月,共有1.4万个景区、超过10万家酒店在抖音开设了官方账号。抖音也通过较低的佣金费用促进了其酒旅业务的快速增长。数据显示,2023年,抖音酒旅动销商家的数量同比增长了近7倍,支付GMV同比增长了300多倍。

如果不是有携程和腾讯两双大手在背后支撑,光是凭借同程旅行一家,怕是很难抵挡这凌厉的攻势。

终于撑到今年6月,抖音宣布将住宿业的佣金费率从原先的4.5%提升至8%,消息发出之后,许多中小商家应对不急。

同程又一次撑了下来。

03

忧虑常在,同程视线望向海外

不过话说回来,同程旅行离高枕无忧也还远得很。

一方面,携程和腾讯现在是帮助,但一旦关系交恶,也有可能成为掣肘。

这一点,同程自己清楚的很。早在上市阶段,对于最大股东腾讯,招股书中就表示,与腾讯合作,将平台整合入腾讯微信及移动QQ是看中了他们的流量属性,但同时,“我们无法向阁下保证我们日后将能够与腾讯维持现有合作水平。若我们因腾讯启动其自身的在线旅游入口或与其他在线旅行社合伙而与腾讯的合作关系(尤其就我们腾讯旗下平台)终止或减少,或若我们与腾讯之间经修订或作出的任何商业条款对我们不利,或若腾讯不继续为我们提供其平台的资源或充分推广我们的产品及服务,我们的业务及前景将受到不利影响。”

另一方面,同程在内容方面的布局实在落后。

现如今,随便打开哪一个app,“视频”界面几乎是雷打不动的,从电商、资讯、社交类app,到搜索、音乐、工具类app,没有“短视频”UI的简直是另类。而同程旅行正属于这一类。

图源:携程短视频UI

其实早在2020年12月,同程旅行曾经官宣过,在app和小程序上线旗下专注提供优质旅行视频内容的产品服务品牌“同程臻汇选”频道。彼时,同程旅行同时发布了短视频激励计划,包括:流量激励计划--达人发布短视频内容时,只需带#同程臻汇选#话题,就能按播放量获得千元奖金;送你去旅行计划——每月向5位达人开放由同程提供的免费酒旅拍摄资源……

彼时还称,只需要打开同程旅行APP-“我的”-“出行工具”或者搜索同程旅行小程序-“我的”-“精彩活动”,即可进入频道。

然而现在,这两种方法都早已失效。缺少短视频,就缺少了留存流量的办法。

不过,同程目前也在持续推进多元化,除了进一步拓展酒店管理外,同程还在尽全力布局海外市场。

数据显示,今年一季度,全国出入境人员超1.41亿人次,同比上升117.8%,旅游平台6月10日发布的报告显示,国际邮轮商品预订量同比去年端午假期增长超14倍。中国旅游研究院发布的《中国出境旅游发展年度报告(2023-2024)》显示,2023年,出境旅游人数超过8700万人次,预测2024年出境旅游人数将达1.3亿人次,同比增长50%。

同程旅行也看到了海外这一块大蛋糕。

为此,2024年上半年,同程旅行推出了支持全球16种货币支付和多种操作语言的国际旅游预订平台HopeGoo,为国际旅行者提供一站式旅游服务,与塞尔维亚国家旅游局、葡萄牙国家旅游局等达成合作、与韩国旅游发展局联合推出专为中国年轻游客设计的“韩国青春悠游卡”。

财报显示,Q2其国际机票日均票量创下新高,同比增长超160%;国际酒店间夜量同比增长近140%。

04

市值下杀,第二曲线难题亟待解决

为了增强抵御风险的能力,同程还正在尝试寻找酒旅之外的第二增长曲线。然而,探索的道路是曲折的。

今年315晚会曝出,同程金融App上存在礼品卡“现金贷”套路后,上至母公司的同程旅行,下至同程金融,都遭遇了一场持续的监管风暴和社会舆论打击。

图源:同程金融微博

6月,又被曝出私自授权用户信息给借贷平台。再次让舆论升温。

或许是有所顾忌,进入8月,同程旅行发布公告称,终止了对广州旅金科技有限公司(以下简称“广州旅金”)的收购计划,宣告放弃进一步加码金融科技。

互联网平台天然拥有很大的用户基数和极强的大数据分析能力,平台可以更精准地评估用户的风险和信用状况,从而提供更加个性化的金融产品和服务。

阿里、腾讯、百度、美团、京东、快手等互联网大厂对贷款业务趋之若鹜,这就能看出搞金融借贷业务多挣钱。以蚂蚁为例,据界面新闻,承接花呗和借呗两大消费信贷业务的蚂蚁消金,2022年净利润达8.41亿元;2023年上半年净利润约为12.8亿元,同比增长约175%。

迟迟无法打开金融业务的缺口,对同程旅行的影响,短期有损同程的利润表,长期则是打击了集团的战略规划,对资本市场对其的估值判断也引来不小质疑。

不仅如此,翻看同程旅行的港股,进入4月中旬后,同程旅行的总市值基本稳定在500亿港元(约合466.82亿人民币)以上,并于4月15日创下历史新高,当天的市值盘中最高触及511.89亿港元。

图源:百度股市通

彼时,有声音表示这是受益于宏观预期持续走强和自身估值修复内外两股力量的拉动后的常规表现。

实际上,同程可能还沾了收购并表的不少光。

据了解,2023年,同程旅行先后收购了北京同程旅业投资集团有限公司和海南呀诺达圆融旅业股份有限公司,持股比例分别为100%和57.2%。前者是由多家区域旅行社组成的集团,而后者则专注于热带森林公园的运营。这两项收购自2023年12月1日起被计入同程旅行的财务报表。

这正是2023年同程旅行业绩大幅增长的关键因素。财报显示,2023年第四季度,同程旅行的营收达到了31.45亿元,同比增长了109.6%;经调整净利润为4.83亿元,同比大幅增长了1188.3%。

相比之下,2024年第一季度,同程旅行的营收和经调整净利润的同比增长率分别为49.5%和10.9%,远低于第四季度的表现。

从4月中旬开始,随着港股流动性减弱,同程旅行也开始进入下跌周期。截至8月20日收盘,同程旅行报价13.120港元/股,相较4月最高时的22.550港元/股,下跌41.82%。

盈利能力的问题也继续反映到了Q2季报上,第二季度,经调整净利润为6.6亿元,经调整净利润率为15.5%,虽然比之第一季度的14.4%有所好转,但比2023年同期的19.5%仍然收窄明显。

考虑到收购并表带来的业绩增长效应通常只能持续一年左右的时间,如果同程旅行的核心业务未能实现持续的高速增长,那么其整体成长性可能会逐渐减弱。

如今的同程旅行,虽然仍处于“跑赢大盘”的阶段,但如果不能尽快找到更多的盈利方法,在如今本就脆弱的市场环境下,恐怕依然难找到持续增长的长久之计。

05

写在最后

辩证法告诉我们,看待任何事物,都应该一体两面。

从营收和利润方面来看,刚刚过去的第二季度,同程旅行的财报喜忧参半。

但在旅游旺季的下半年,利用好暑期档+国庆档将成为旅游市场的应有之意。

静水深流,能否补全内容布局,不再过度依赖腾讯,加强流量引导能力,能否在海外市场取得进一步决定性的进展,能否找到更多盈利的方法,都将决定同程旅行下半年的走向。

本文作者可以追加内容哦 !