今年为体育大年,在本届巴黎奥运会上,中美双方势均力敌,并列金牌榜第一。若计入中国香港队斩获的两枚金牌,中国则荣登榜首。郑钦文、樊振东、马龙、全红婵等众多运动员表现出色。其中国乒队首度包揽五金,跳水队首度包揽八金,国家射击队也射落五金,再次在国内掀起一股体育热潮,巩固了体育行业赛道的无限潜力。

作为国家乒乓球队、跳水队与射击队长期赞助商,8月16日,国内体育用品龙头品牌李宁(02331.HK)发布2024中期业绩公告,从这份财报中不仅可以看到公司业绩和业务亮点,也能明显体会到李宁品牌正在借助体育大年这一契机,通过整合营销策略赋能业务发展,向世界展示了李宁深刻在品牌内涵中的运动员精神,进一步巩固强化了其在国内体育市场的领先地位。

一、营收稳健增长,库存优化提升盈利能力

从李宁最新发布的中期业绩公告来看,尽管国内宏观经济波动,但公司上半年营收依然稳中有升:上半年实现营收143.5亿元,同比上升2.3%;实现净利润19.5亿元,超出市场预期;毛利率上升1.6个百分点至50.4%。经营现金净流入上升40.6%至27.30亿元。

从上述核心财务指标可以看出,李宁在上半年营收稳增,产品效率改善驱动毛利率有所提升,并且现金流状况优异,总体财务表现稳健。

拆解公司营收结构,分"线上线下"渠道对比收入,上半年公司营收同比增加主要得益于线上电商渠道表现超出预期。尽管电商环境整体竞争异常激烈,面临诸多挑战和不确定性,但公司凭借精细化的运营策略和科学的管理体系,发力新媒体、新平台,取得较好成果,通过优化资源配置有效应对变化,提升运营效率,体现了公司线上销售策略的韧性和抵御力,以及在运营管理方面的排兵布阵。

公司上半年实现专业鞋核心IP合计销量超670万双。其中,李宁跑步品类今年上半年全渠道零售流水同比增长25%,超轻、赤兔、飞电系列总销量突破500万双;专业跑鞋赤兔7PRO表现尤为突出,上半年销售超190万双,同比大幅提升,核心矩阵持续引领业务增长。

通过线上线下融合,上半年公司电商收入约为40.04亿元,同比增约11.4%,线上实现了稳健增长,展现出公司的市场竞争力和可持续发展潜力,为未来的持续发展稳定了基础。

另一大亮点在于,上半年,李宁以消费者需求为导向,积极管理库存,库销比维持健康水平。在中期业绩发布会上,李宁执行董事兼联席行政总裁钱炜表示,会持续关注和确保李宁整体库存一直保持在相对比较健康和稳定的水平。

库存管理被视为衡量一家公司运营能力的重要指标之一。合理高效的库存管理策略能够确保公司资源得到优化配置,提升运营效率,避免增加不必要的成本。

股东分红方面,公司董事会决议宣派每股已发行或于可换股证券转换后将予发行的本公司普通股37.75分人民币,中期派息比率为50%。此外,李宁在去年全年派息比率为45%,显示出公司派息政策的连续性和稳定性。

这表明公司愿意将较大比例的盈利分配给股东,体现了公司管理层对股东利益的重视。同时,高派息率也有助于公司吸引更多寻求稳定收益的中长期投资者。

二、抢占"质价比"市场份额,更多增长动力浮现

从股价走势看,市场无需过度担忧李宁未来的营收表现和利润压力。

消费下降趋势表面看似不利,实则暗含着广阔的转型与升级空间。主要驱动力在于市场需求的日益多样化,消费者对品质、性价比以及健康环保等方面的追求不仅未减,反而愈发凸显,这都将为那些能够精准把握并满足这些价值点的企业开辟新的发展空间。

例如,拼多多、名创优品等企业正是凭借对市场需求变化的敏锐洞察和灵活应对,近几年在下沉市场成功挖掘到了新的增长点,实现业绩增长与股价跃升的"戴维斯双击"。

市场上的某部分担忧实际忽略了李宁在中长期发展战略上的明确布局和强大执行力。从中长期视角来看,李宁在低线渠道下沉扩张与高线渠道拓展优化方面都已展现出了卓越的战略眼光:

通过拓宽产品价格带,李宁不仅满足了更广泛消费群体的需求,还凭借其过往强大的研发投入和深厚的品牌积淀,在下沉市场中积极抢占份额。这种策略不仅展现了李宁强大的市场竞争力,更能持续为其业绩增长提供动力。

进一步观察体育用品行业,不难发现消费者对体育用品的需求日益多元化,对应用场景的细分和功能的专业性都提出了更高要求。尤其近几年,户外运动与城市新兴运动的崛起,都为体育用品行业创造了新的发展机遇。据艾媒咨询资料,至2025年,中国运动鞋服行业市场规模有望增至5,989亿元,2021至2025年预期年化增速为11.62%。

2024年,运动服饰品牌感受最深的市场变化之一是:消费者并不单纯追求低价或者高溢价的品牌,开始非常注重"质价比",倾向选择兼具价格优势、时尚性、实用性的产品。同时,能够满足用户多元化需求和兴趣的电商平台,开始成为各大品牌的掘金重地。

李宁敏锐地捕捉到了这一趋势,顺应趋势,及时调整增长策略,通过聚焦大众消费者日常的健步、通勤场景,借助科技赋能,成功推出了全新舒适漫步鞋"SOFT"系列。据悉,该系列产品在上半年销售超过100万双,同比增长近4倍。

这一单科成绩不仅彰显了李宁在产品研发和市场推广方面的实力积淀,也进一步巩固了其在运动品牌市场的领先地位。

展望未来,李宁的跑鞋矩阵将继续迭代升级,包括绝影与的卢等品类。同时,将进一步扩充399-599元价格带的SOFT产品线。这一举措旨在抢占下沉市场份额,满足更广泛的消费者需求。

在篮球鞋方面,李宁也将顺应的趋势,推出定价在499-699元区间的外场训练IP,以吸引更多注重性价比的消费者。

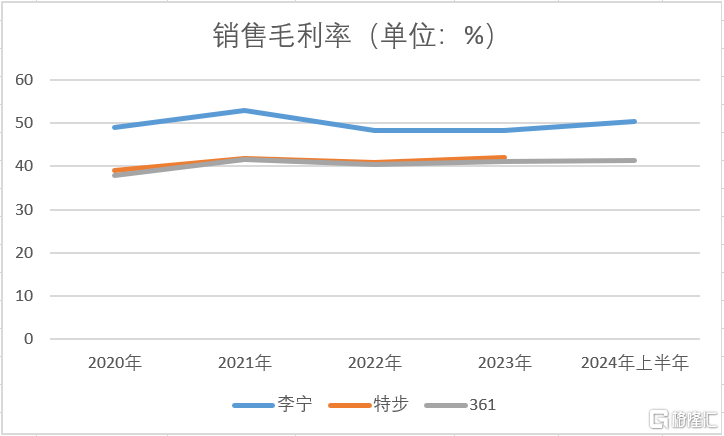

值得注意的是,和特步,361等同行业可比公司相比,李宁拥有更高的毛利率,代表着更强的盈利能力:

据悉,在渠道端,李宁同样展现出了前瞻性的变革思路。采用"一县一策"模式来拓展低线城市市场。这种精准的市场定位策略将有助于李宁更深入地了解不同地区的消费者需求,并捕捉新的增长驱动力。

同时李宁表示,未来还将积极探索新赛道,挖掘女子、户外和青少年市场潜力,推出针对性产品,力求突破。为实现市场全面覆盖,公司将优化资源分配,提高市场效率,积极开拓新兴市场,力求稳健破局。

不难发现,通过精准定位,切入细分市场,推出更多高性价比产品系列,在产品与渠道端持续发力。李宁将得以更好地适应市场变化,迎合消费者需求,获得更多市场份额,从而在未来的市场竞争中夯实地位,持续稳健发展。

三、重视研发投入,科技创新是品牌成长动力

李宁的出色表现,不仅得益于其对市场趋势的敏锐洞察和精准把握,更离不开其在产品研发、科技投入方面的持续创新。

过去10年,公司研发投入超30亿。今年上半年,在奥运周期内,李宁举办"以我为名,科技李宁"主题科技大会,六大独有创新科技深度解密:分别为碳核芯、最速曲线系统、极限?丝、超?、弜以及GCU。首发三大创新成果:绝影3代跑鞋、竞速跑鞋龙雀、防暴雨双透纳米科技,推动专业运动科技领域发展。

李宁品牌借用奥运契机,已通过"以我为名"主题活动,进一步诠释品牌精神,从国家金牌队运动员到多品类运动KOL、社群,再到激发"全民运动"热情,传递品牌主张,以门店为终端实现全链路体验,与消费者建立更深层次的链接,进一步提升品牌声誉与价值。

同时,李宁坚守商业道德,积极回馈社会,重视可持续发展和ESG工作,力求企业与社会和谐共生。在全价值链融入负责任营商理念,优化环保、员工关爱等领域,积极探索环保技术,2023年大量使用再生环保纱线,显著减碳,成为首个在专业运动鞋上实现全降解的中国品牌,展现了可持续发展方面的领先实力。

正是这些因素共同构成了李宁公司的核心竞争力,未来公司将持续深化李宁品牌的市场影响力,重点发展跑步、篮球、健身、羽毛球和运动生活五大核心品类。

尾声总结:

作为国内领先的体育品牌企业之一,李宁在上半年持续展现了稳健的财务基础。面对新的宏观经济形势,公司凭借敏锐的市场洞察力,一方面着力提高运营效率,优化库存管理,进而夯实盈利能力;另一方面,公司有望通过构建"中高端"+"质价比"的产品业务格局,积极打造新的长期增长引擎。

公司以科技创新为核心,推动品牌持续发展,投资者将更加清晰地认识到李宁品牌的稳健表现以及其所蕴含的增长潜力。浙商证券在今年的一篇研报中指出,李宁是中长期内在品牌声量、产品口碑及业绩增长上最值得期待的大众运动品牌之一。

本文作者可以追加内容哦 !