煤焦油方面:月上旬,国内高温煤焦油市场继续小跌。从下游情况来看,深加工亏损较为严重,且开工负荷连续下降,对煤沥青稳价情绪较浓,工业萘价格也出现小幅反弹,其余小油类产品整体表现依旧偏弱,深加工企业亏损局面持续,高温煤焦油采购仍以刚需为主,意向消极。月中旬,国内高温煤焦油市场继续下跌,跌幅有所扩大。深加工企业持续亏损,采购情绪消极,需求量出现锐减;从下游产品走势来看,整体仍显低迷,但随着产量的下降,挺价情绪渐浓,且焦炭持续下调下,后期高温煤焦油供应量预期也将减少,贸易商产生一定入市情绪。

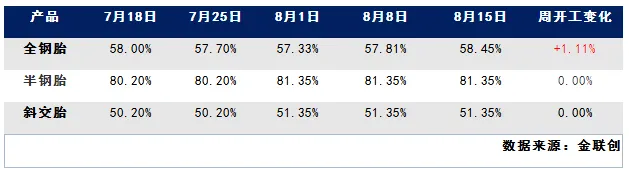

下游需求方面: 市场需求表现稍有好转,个别品牌给予一定促销政策指引,渠道拿货积极性虽略有提升,然多数仍维持按需采购,终端实际需求提振有限。尽管内销缺货现象尚存,为满足订单需求,多数半钢胎企业开工延续高位运行,但整体出货表现未见明显增量,产销压力稍有增加;而全钢胎得益于部分检修企业排产的恢复,开工小幅提升,考虑到渠道库存充足,走货偏缓的现状,仍有少数企业灵活控产。综合来看,轮胎企业开工率在63.72%左右,其中全钢胎开工率58.45%,半钢胎开工率81.35%,斜交胎开工率51.35%。轮胎成品库存约为29-43天,厂家原料库存周期多为15-20天,轮胎厂订单周期多在20-35天。

炭黑预测:下周期,预计炭黑市场价格偏强震荡运行。8月下旬至9月初,下游需求逐渐复苏,炭黑企业经连续亏损后提价意愿较强,预计炭黑市场由弱转强运行。9-10月,随着“金九银十”气氛到来,原料面及需求面对炭黑的支撑力度增强,炭黑迎来行业旺季,预计炭黑市场偏强运行。进入11月份后,深加工企业装置检修基本结束,对煤焦油需求增加,下游企业对炭黑需求较大,在多重因素影响下,预计11月份炭黑市场价格呈偏强运行。不过具体价格走势,业者需密切关注原料煤焦油以及下游需求情况。

本文作者可以追加内容哦 !