来源:器械之家,未经授权不得转载,且24小时后方可转载。

日前,神经调控器械制造商Nevro宣布,公司董事会正在探索多种战略选项,包括但不限于合作、并购、出售公司,以应对嵴髓刺激(SCS)市场日益加剧的竞争压力。

据了解,Nevro所开发的Senza嵴髓刺激(SCS)系统具有独特的10 kHz高频刺激,是首个获得FDA批准,用于治疗疼痛性糖尿病神经病变(PDN)的SCS系统。在神经调控器械领域,Nevro公司还是“七大巨头”之一,同时连续多年入选全球医疗器械100强榜单。

受消息影响,Nevro的股价在8月7日下跌超44%,今年迄今已下跌约74%。目前为每股6.01美元,总市值为2.24亿美元。

01

裁员5%后,降本失败?

据悉,Nevro早在今年年初就开展了重组工作,公司还裁减了5%的员工(约63人),以实现降本。裁员主要涉及销售和营销以及运营职位的员工,但主要集中在组织内部的职位上。

彼时Nevro表示,此次重组支持了自身的发展战略,使之能够集中投资,进一步定位Nevro的长期增长和盈利能力。未来将继续专注于将创新产品推向市场,与治疗慢性疼痛患者的医生密切合作,为所有利益相关者创造价值。

此外公司指出,重组将对其2024年全年调整后的EBITDA产生1400万至1500万美元的积极影响。不过从最新一季的财报来看这种“积极影响”正在消退。

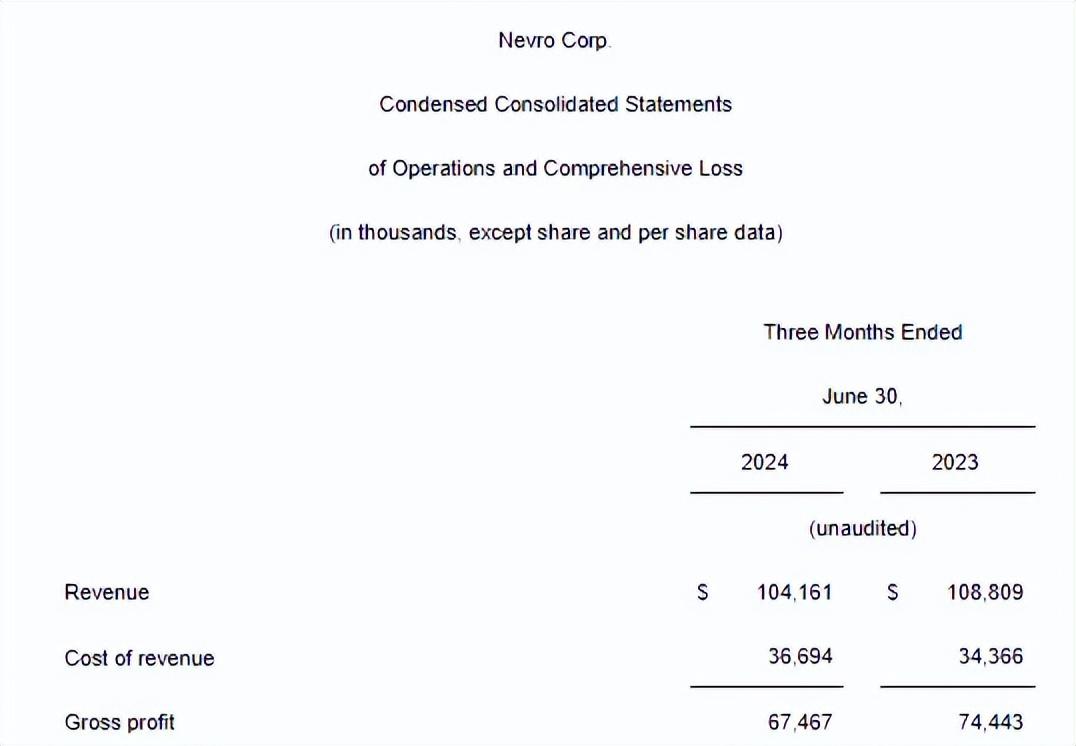

8月6日Nevro公布了2024年第二季度的财务业绩。公司报告称,截至6月30日的季度亏损为1960万美元,每股亏损53美分,营收为1.042亿美元。相比之下,2023年同期的亏损为2460万美元,每股亏损69美分,营收为1.087亿美元。

Nevro首席执行官Kevin Thornal指出,本季度业绩的下滑主要归因于美国嵴髓刺激市场的持续疲软以及竞争对手的强劲压力。他还提到,近期的市场分析显示,部分新兴的治疗方法在患者护理路径的早期阶段就被采用,这在一定程度上延缓了患者选择SCS疗法的时间,因为SCS疗法通常是在治疗的最后阶段使用。不过他仍然相信,许多患者最终还是会选择SCS疗法来解决他们的疼痛问题。

由于市场表现低迷,Nevro下调了2024全年的营收预期,从之前的4.35亿-4.45亿美元下调至4亿-4.05亿美元。同时将其2024年全年的调整后EBITDA预期从之前的负500万美元-正200万美元,下调至负2000万美元-负1800万美元之间。

对于2024年第三季度,Nevro预计全球营收将在约9200万美元至9400万美元之间,调整后EBITDA将在负1000万美元至负900万美元之间。

Kevin Thornal在财报会议上表示:“未来几个月公司将更加积极地研究各种可能的战略选择。我们目前还未为这一过程设定具体的时间表,也无法确定最终是否会达成交易,或是新的战略选择是否比现有的独立运营路径更具优势。”

02

从研发到上市

Nevro的翻山之路

资料显示,Nevro于2006年3月在美国成立。一直以来公司专注于疼痛治疗的医疗器械创新,其最早开发的产品Senza,诞生于梅奥医学中心圆桌会议关于高频镇痛的设想。Nevro在斯坦福大学完成了最早期的动物实验,并于2007年在加州大学戴维斯分校完成了大型的动物临床试验。

从研发到上市

2008年Senza的原型机研发成功,2009年在美国开始在人体进行临床试验;2010年,Senza获得欧洲的CE许可,开始在欧洲销售;2011年,Senza在澳洲开始销售;2012年,Nevro在美国开始了其大型临床试验Senza-RCT;2014年6月向FDA递交上市申请。

2014年11月6日,Nevro公司正式在纽约证券交易所挂牌上市,IPO价格为18美元,挂牌当天股价为25美元左右。

获批FDA

2015年2月,大幅早于市场的预期,FDA向Nevro表示了Senza嵴髓刺激系统的可批准,并于2015年5月正式批准Senza,并且给予Senza的优效标签(superiority label),同时标签标明Senza可以用于背部疼痛和下肢疼痛。

在这之后,Nevro也不断在Senza嵴髓刺激系统的基础上创新研发,拓宽适应症。包括2019 年 11 获 FDA 批准其Senza Omnia 嵴髓刺激系统,使用寿命超过 10 年,并获得有条件的全身 MRI 批准,并可针对未来的波形和频率进行升级。

2021 年 4 月 ,Nevro公司还宣布推出新的 HFX 品牌,这是一种针对慢性疼痛个体化缓解的综合解决方案,以优化医生和患者的体验。2021 年 7 月,Senza 系统又获得 FDA 批准用于治疗与疼痛性糖尿病神经病(PDN)相关的慢性疼痛,成为首个FDA批准的具有治疗PDN特定适应症的嵴髓刺激系统。

目前Nevro 旗下Senza、Senza II、 Senza Omnia™ 和 HFX iQ™ 是唯一提供 Nevro 专有 10 kHz 疗法的 SCS 系统,用于治疗躯干和肢体的慢性疼痛以及疼痛的糖尿病神经病变,已影响全球超过 115,000 名患者的生活。

2023年11月30日,还宣布收购了Vyrsa Technologies,是一家专注于为患有慢性骶髂关节(“SI关节”)疼痛的患者提供微创治疗选择的医疗器械公司。Nervo在交易结束时支付了4000万美元,此外在收购后根据Vyrsa Technologies的业绩表现和研发表现还会支付最多3500万美元的现金或股票(总计最高支付7500万美元,约5.3亿人民币)。

旨在为患有慢性骶髂关节(“SI关节”)疼痛的患者增加一种微创治疗选择,能够在SI关节融合领域提供最全面的产品组合,满足医生的偏好和不同的患者需求,以改善患者的预后和生活质量。

03

SCS市场广阔

神经调节是一种用于治疗或缓解神经系统疾病的新兴技术,其应用主要包括脑深部电刺激(DBS)、嵴髓电刺激(SCS)、迷走神经刺激(VNS)等。其中,SCS就是通过脉冲电流刺激嵴髓神经,阻断疼痛信号经嵴髓向大脑传递,缓解顽固性疼痛。

在过去的几十年里,已经有数十万患者受益于神经调节这项治疗技术,而且不断有新的神经调控应用领域被发现。据相关数据统计,2020年,神经调控全球市场规模已达58亿美,预计2025年全球神经调控市场将增长至88亿美元,5年增幅达51.7%。

从国内来看,随着老年人口基数的增长以及慢性病患病率的升高,神经调节产品市场也在不断增长。《中国疼痛医学发展报告(2020)》数据显示,我国慢性疼痛患者已超过3亿人,且正以每年1000万至2000万的速度增长。

从市场占有率来看,目前美敦力、雅培、波科、理诺珐(LivaNova)、Nevro、Nuvectra、NeuroPace七大国际巨头因技术、客源等先发优势,几乎垄断了整个神经调控市场。

从细分领域来看,嵴髓刺激器(SCS)在神经调控市场的占比最多,2018年占总市场将近55%;深部脑刺激器占16%,迷走神经刺激器占14%,其他类占比约15%。其中,SCS领域由美敦力、雅培、波士顿科学三家企业主导,各自占据了约三分之一的市场份额。

值得注意的是,近年来我国植入式嵴髓电刺激器也涌现出一批国产企业,如景昱医疗、品驰医疗等等。2022年1月,品驰医疗生产的植入式嵴髓刺激器获批注册,这是我国首个获批的国产植入式嵴髓电刺激器;同年8月,瑞神安研发的植入式嵴髓刺激器获批上市。

--

SCS市场广阔,但Nevro却连年亏损。

器械之家从富途牛牛的数据整理发现,自2014年上市以来,该公司连续8年亏损。并且随着营业收入的增长,亏损面持续增大。2014年公司营收3257.3万美元,净利润-3068万美元;2023年营收4.25亿美元,净利润为-9221.3万美元。

值得注意的是,该公司曾在2022年通过诉讼胜利实现了300万美元的短暂盈利,但这并不足以扭转长期亏损的局面。目前公司正在探索战略选项以寻找新的发展方向,未来是否能够通过调整战略、优化产品线或寻找合作伙伴来扭转局势,将成为其能否在市场中立足的关键。对此,器械之家将持续关注。

本文作者可以追加内容哦 !