信元股份今天发布了一份令人惊艳的半年报,营收、净利润大增,公司发展后劲十足。

一、净利润大增58%

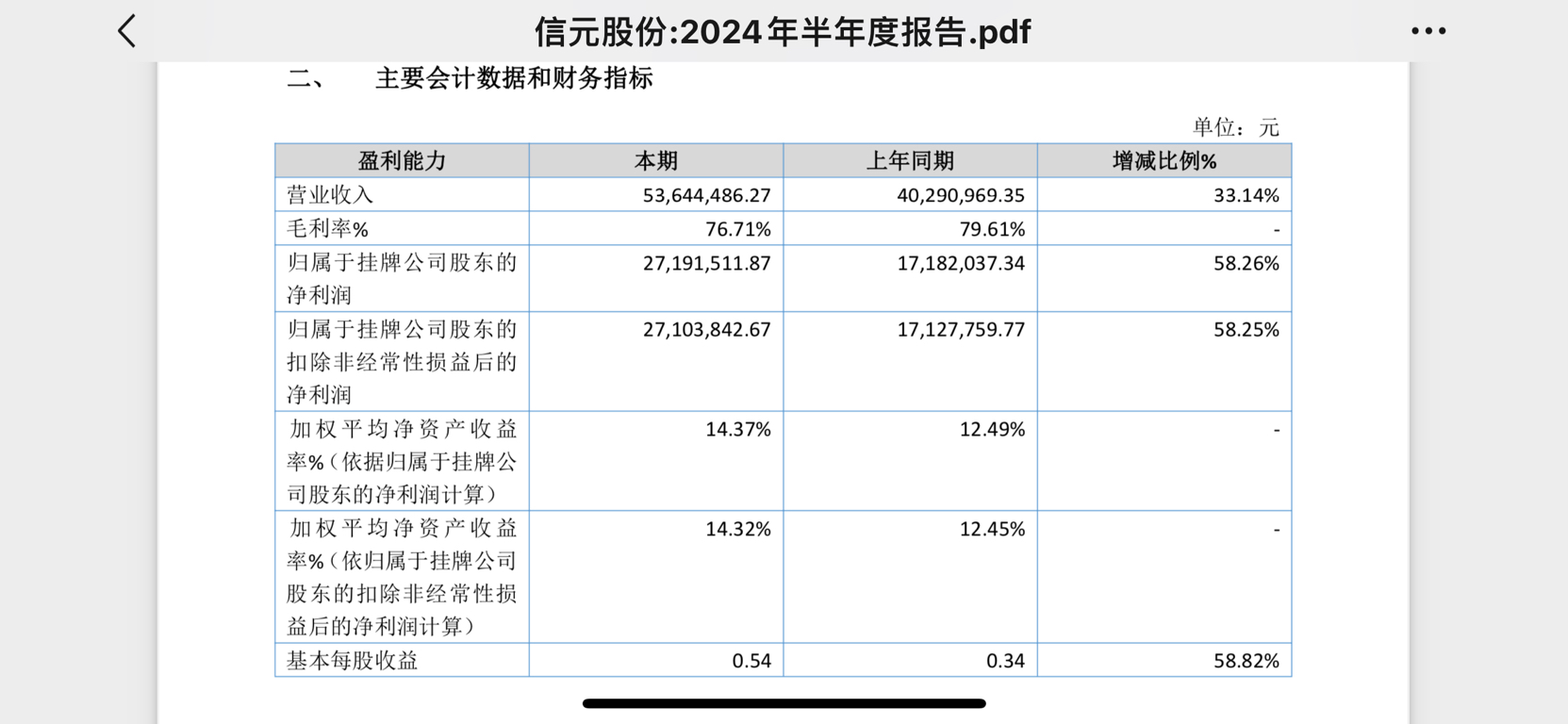

公司2024上半年营业收入5364万元,较上年同期增加33.14%。净利润2719万元,同比增长58.26%,扣非净利润2710万元,同比增长58.25%。主要是报告期内随着网络安全的重要性逐渐显现,公司业务拓展取得了良好的成效,业务量增加所致。

二、合同负债1.096亿

观察这家公司的一个最重要先行指标是合同负债,公司半年度合同负债1.096亿元,与去年底的1.14亿元基本持平。就是说,截至今年6月底,公司还有1.096亿的订单没有执行完,客户已经把钱打过来了。可见,公司短中期业绩是有保证的。

三、信息安全业务大增83%

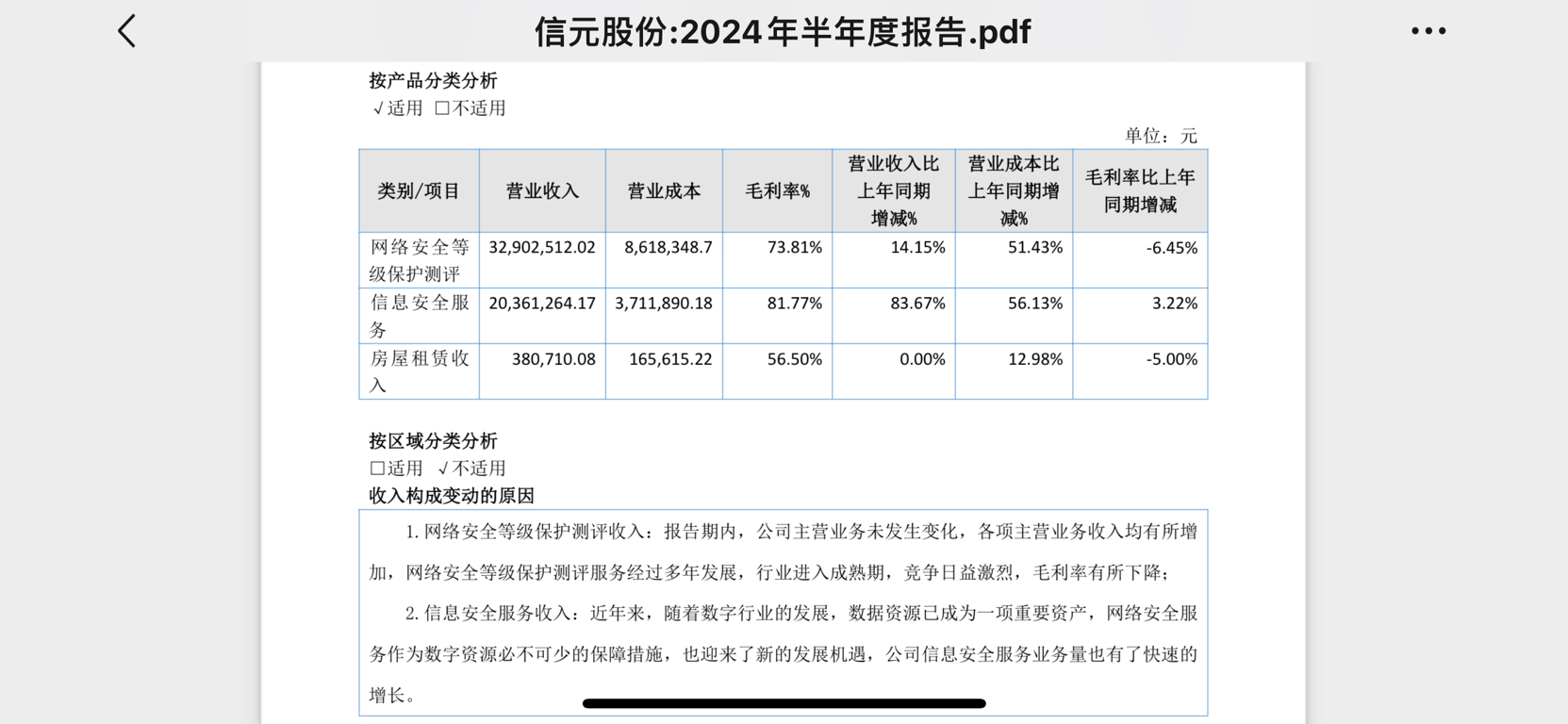

公司目前主要业务实际是两块,网络等级测评基本持平,增长14%。而信息安全服务在高速增长,增长83%。

收入入构成变动的原因: 1.网络安全等级保护测评收入:报告期内,公司主营业务未发生变化,各项主营业务收入均有所增 加,网络安全等级保护测评服务经过多年发展,行业进入成熟期,竞争日益激烈,毛利率有所下降;

2.信息安全服务收入:近年来,随着数字行业的发展,数据资源已成为一项重要资产,网络安全服 务作为数字资源必不可少的保障措施,也迎来了新的发展机遇,公司信息安全服务业务量也有了快速的增长。

四、总现金2.7亿

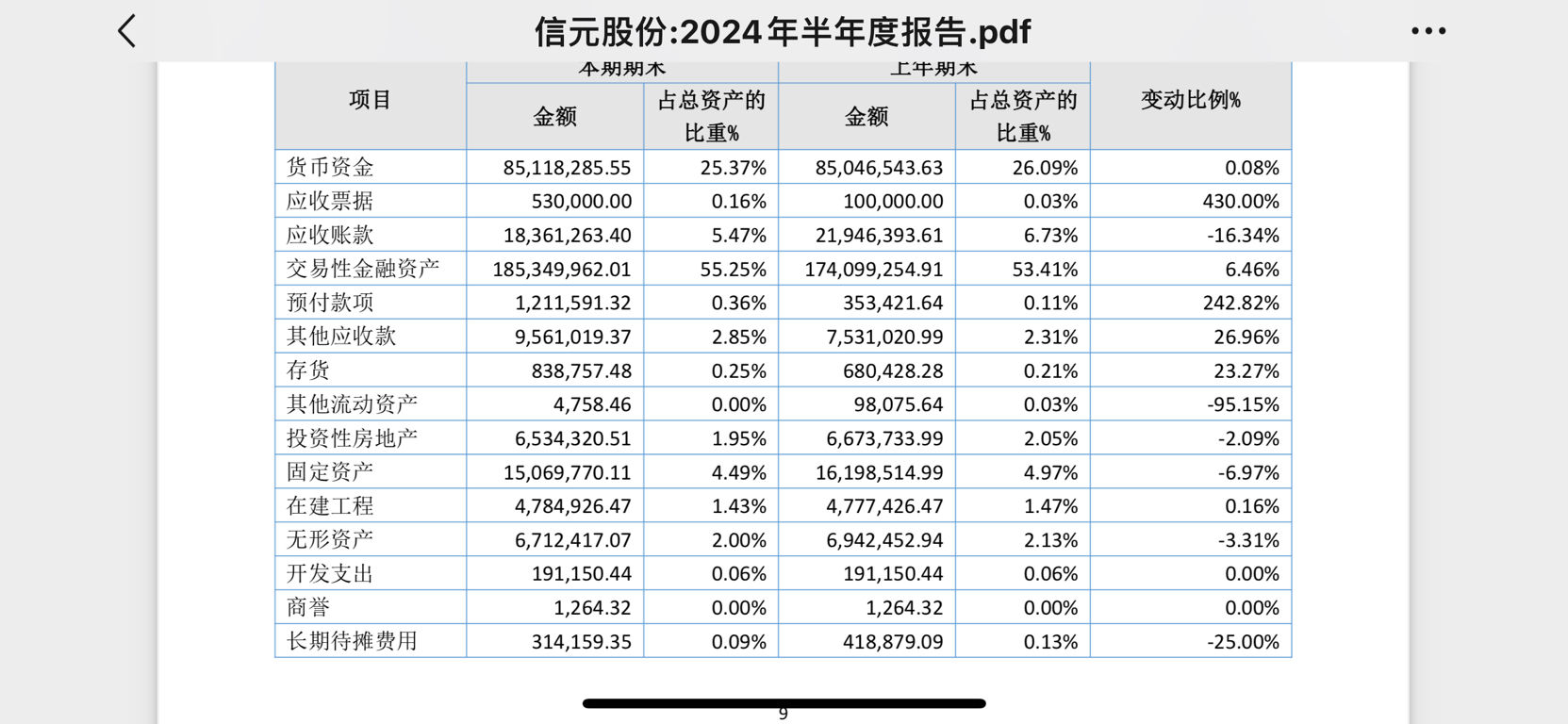

公司目前货币资金8512万,交易性金融资产1.85亿,合计总现金2.7亿元。

五、收入下半年更多

公司提供服务的销售收入在上半年、下半年具有不均衡的特点,因为公司服务产品主要销售于政府机构、行政事业单位等,这些客户的普遍特点是上半年制定计划、预算审批,下半年实施和验收。因此,公司服务产品销售收入主要集中在下半年实现,尤其是第四季度,具有明显的季节性特征。公司报告 期内各季度营业成本、营业利润、现金流量和应收账款与营业收入均呈季节性特点,即下半年明显高于上半年,且各季度的 变动趋势与同期营业收入的变动趋势密切相关。

六、估值

按照合同负债和今年上半年业绩计算,公司收入下半年一般占6成,预测公司2024年净利润大概率超过6000万,预计在6500万左右。目前公司总市值2.1亿,动态市盈率只有3倍。

七、公司概况

信元网络技术股份有限公司是一家专业的信息技术服务商,公司主要提供信息系统评测和信息系统 安全服务。所处行业属于信息传输、软件和信息技术服务业。软件与信息技术服务业处于持续高速发展 中,而且在整个信息化行业中的比重还有加大的趋势,与工业的融合也是发展趋势。我公司紧跟时代发 展要求,发展信息安全服务业务,增加服务含金量。

公司经过多年发展,积累和培养了一批具有丰富实践经验的专业技术人员、行业业务专家和开发研 究人员。公司拥有 44 项软件著作权、15 项安全服务资质认证、1 项安全产品通过质量监督检验,公司 自主研发的信息系统安全监控可视化平台已经投入使用,并获得客户的一致好评。公司是内蒙古地区首 家获得公安部颁发的《国家级测评资质认证的信息安全服务单位》。公司客户主要集中在内蒙古自治区, 类型包括党政机关,以及交通、教育、医院、烟草、电厂等国有大中型企业事业单位,也逐渐向外省拓展业务,目前在北京、上海、浙江等地也拥有一定数量的客户。$信元股份(SZ836047)$ $银钢一通(SZ832836)$

本文作者可以追加内容哦 !