为天地立心、为股民立命、为往圣继绝学、为股市开太平!大家好,我是价值投资张峰华!

实话讲,第一眼我是很失望的!

诺力股份今天发布半年报,半年度营业收入增长为3.61%,净利润增长为8.25%,其中扣非净利润增速仅有4.05%,远远低于一季报。虽然说营收、净利润双增,但也让人看到了诺力的疲态。

更何况龙头的杭叉的二季度报告要比他强很多,确确实实让人一眼失望。究竟诺力股份哪里出了问题?电动叉车不是代表了未来吗?

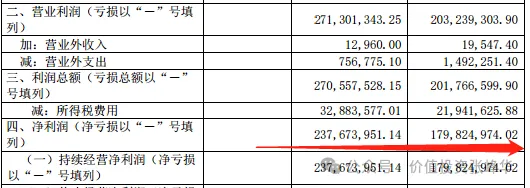

我们翻看一下他的财务报告,其中在母公司利润表中,我们看到:

母公司净利润2.37亿,比去年同期1.79亿同比增长约32%,这个数据就比较喜人。母公司营业收入同比增长9%,也属于还可以的范畴。

那问题就出在诺力的子公司身上了,去年半年报,诺力公司的子公司大约赚了5590万左右,而今年只赚了3422万左右,少赚了2000万。所以主要问题就出在了这里,其中亏损最多的是法国SAVOYE公司。

虽然官网介绍,Savoye 是全球领先的内部物流设备及自动化机器人系统的设计和制造商、系统集成商以及供应链软件综合解决方案供应商,但亏钱的话,就让人怀疑他的护城河到底有多深。

这个领域的竞争对手非常多,比如今天国际、音飞存储、 兰剑智能等等,SAVOYE的一个优势在于它本身是法国的公司,天然是“出海”。

但今天国际的业绩表现要比SAVOYE好很多,也不知道诺力股份接下来能否让它赚钱。

中鼎集成也是这个领域的,定性的看,中鼎集成多年前就已经是国内最具实力的智能物流集成商之一了。

最为国内最早进入锂电行业的物流集成公司,中鼎市占率一度达到60%,但现在锂电降速,对他的影响也是明显的。过去1GW的线,物流的订单金额大约1个亿左右,现在已经降到6~7千万了,而且今天国际也大举介入这个板块,抢了很多订单。

而且现在锂电行业由于全行业基本上处在微利甚至亏损的状态,所以基本上很多单子干了活却拿不到钱。

所以虽然中鼎集成业绩增长,大家还对它是有担忧的,特别是他的现金流。

但如果仅仅看它本部业务,也就是诺力智能装备,那诺力的前景是很不错的,毕竟叉车这个行业,根据杭叉、合力的数据,是正在一个上行周期的,这也就是为什么它母公司利润大增的原因。

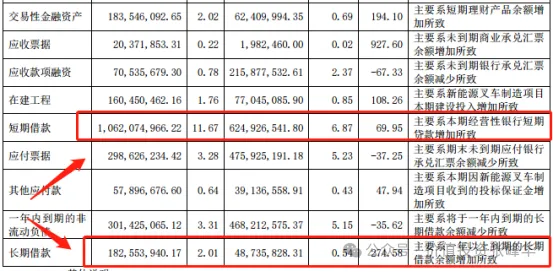

另外值得注意的是,诺力股份的现金流为负,而且借款大增。

这个钱都用到哪里去了?

在建工程虽然有所增加,但并不是主要的花钱方向,主要的花钱方向在流动性负债的减少方面。也就意味着,公司借债是为了还钱。同时叠加公司之前4%的分红,也花了1.7个亿,说明公司现在的资金状况是比较一般的。

而公司的营收现金比例是有所下滑的,也就是说公司卖出去货之后,收到的现金变少了,收到的都是欠款和白条。去年半年报公司销售现金/营收的比例在94%,今年是85%,下降的幅度还是挺大的。

这或许是市场给与诺力股份较低估值的原因。

但确实诺力股份很便宜,曾经收购的中鼎、法国SAVOYE,不知道接下来能否走出弱势周期,真正构建出诺力股份的第二增长曲线,而不是成为诺力叉车的拖累。

(严正声明:本文仅代表个人观点,不保证未来结果一定正确,建议投资者不要参考我的观点进行投资,他只是我个人的心得体会和看法,很有可能给你带来损失。)

喜欢价值、喜欢投资,请点击点赞+关注+在看,我是价值投资张峰华,用一生挚爱股票,股市有风险,入市需谨慎!

本文作者可以追加内容哦 !