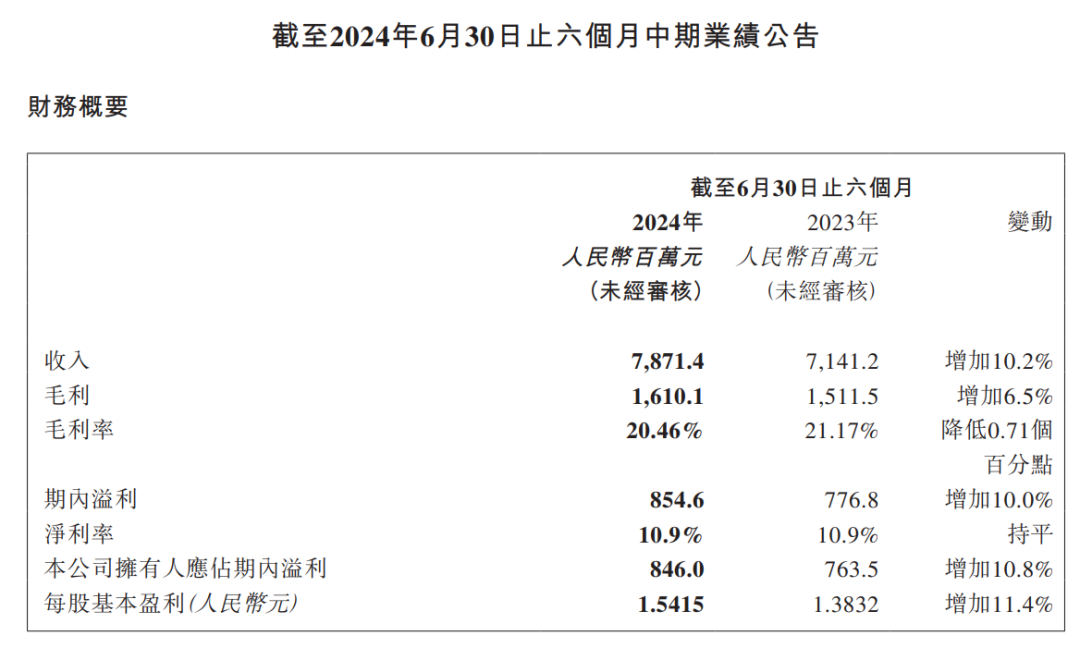

2024年8月20日,保利物业服务股份有限公司(06049.HK)公布截至2024年6月30日止的六个月业绩:公司录得收入约为78.71亿元(人民币,下同),较2023年同期增加约10.2%。

上半年,保利物业三大业务所贡献的收入如下:

1.物业管理服务收入较2023年同期增加约16.1%至约55.93亿元;

2.非业主增值服务收入较2023年同期减少约2.1%至约10.28亿元;

3.社区增值服务收入较2023年同期减少约1.8%至约12.50亿元。

上半年,保利物业录得:

(i)毛利约16.1亿元,较2023年同期增加约6.5%,毛利率20.46%,较2023年同期减少约0.71个百分点;

(ii)期内利润约8.55亿元,较2023年同期增加约10.0%,净利率约10.9%,与2023年同期持平;

(iii)公司拥有人应占利润约8.46亿元,较2023年同期增加约10.8%;

及(iv)基本每股收益约为1.5415元。不派中期股息

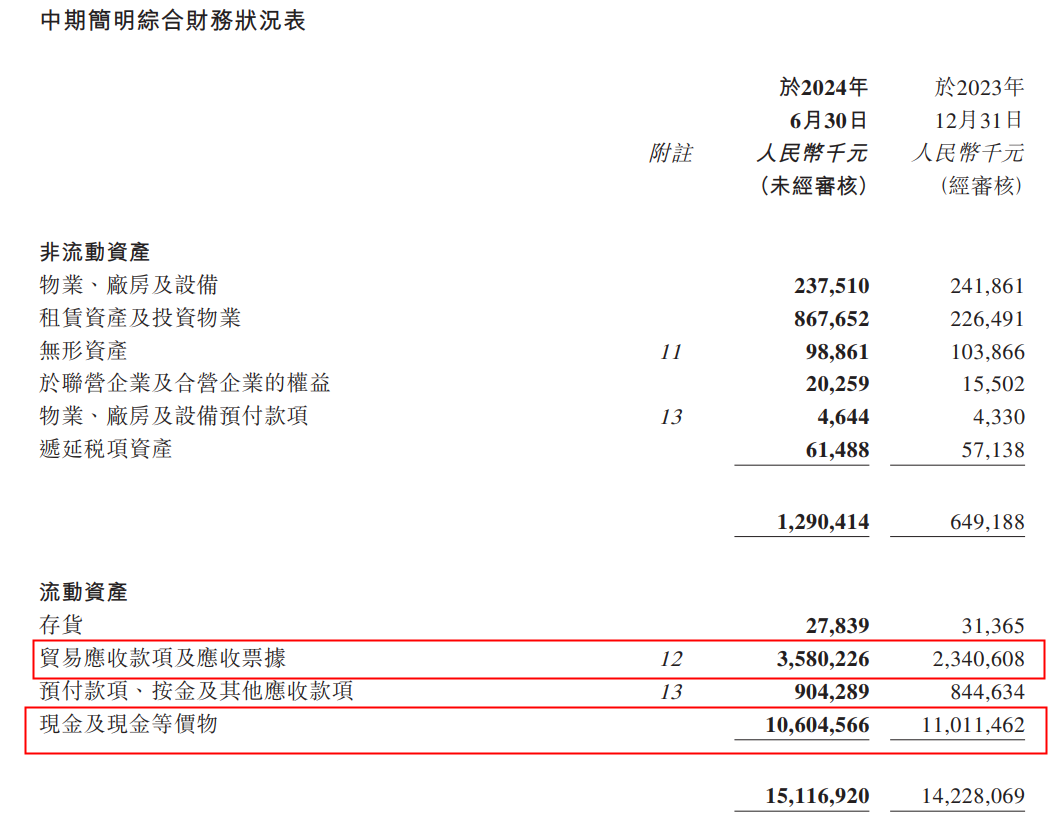

公告披露:期末账面现金及现金等价物106亿,比2023年12月31日少了5亿。而且,这还是2023年年度股息6亿元安排在7月派付,没有大笔支出的情况下。现金流量表未披露,看不到公司经营净现金流,这么算的话,公司上半年经营净现金流约为-5亿元。

这比碧桂园服务还要差呀,人家经营净现金流入好歹还不低于1亿元。

贸易应收款项及应收票据35.8亿,比年底多了12.39亿。很多人好奇,一家物业公司,怎么会有这么高的贸易应收款?

财务附注解释:主要由于集团在管面积的扩大及项目数量的增加,贸易应收款增加;及公共服务项目的物业管理服务收入占比提升,且受到信贷期的影响,贸易应收款项余额增加。

一直有不少投资者纠结的是:期末账面106亿现金,只收到银行利息3446万元,及保利财务公司利息660万元,合计4106万元。

难道存款都是活期吗,任何理财都不买吗,里面的港元货币基金的收益率还有4%呢,月底上线的美元货基将达到5%。

翻阅其他物业公司的财报,同为央企物业股的华润万象生活披露的2023年年报显示:期末现金及现金等价物115.8亿,其中定期存款40.5亿,当年收到利息3.42亿元。保利物业去年末账上110亿,全年收到的利息合计约0.66亿元,不到华润万象生活的1/5。

相比之下,让人寒心。不禁让人怀疑,账面这106亿,是否是真的。我和仓总都很关注。

上半年,保利物业净利润增长10%,与目前的市盈率水平刚好匹配,谈不上低估高估。

财报发出当日,6049.HK股价放量大跌7.17%,当时收盘市值约为140亿港元。撇除106亿现金的价值,难道市场觉得这么一大摊子业务连40亿都不值?

总感觉106亿现金是假的,上半年8.5亿净利润也是假的。

本文作者可以追加内容哦 !