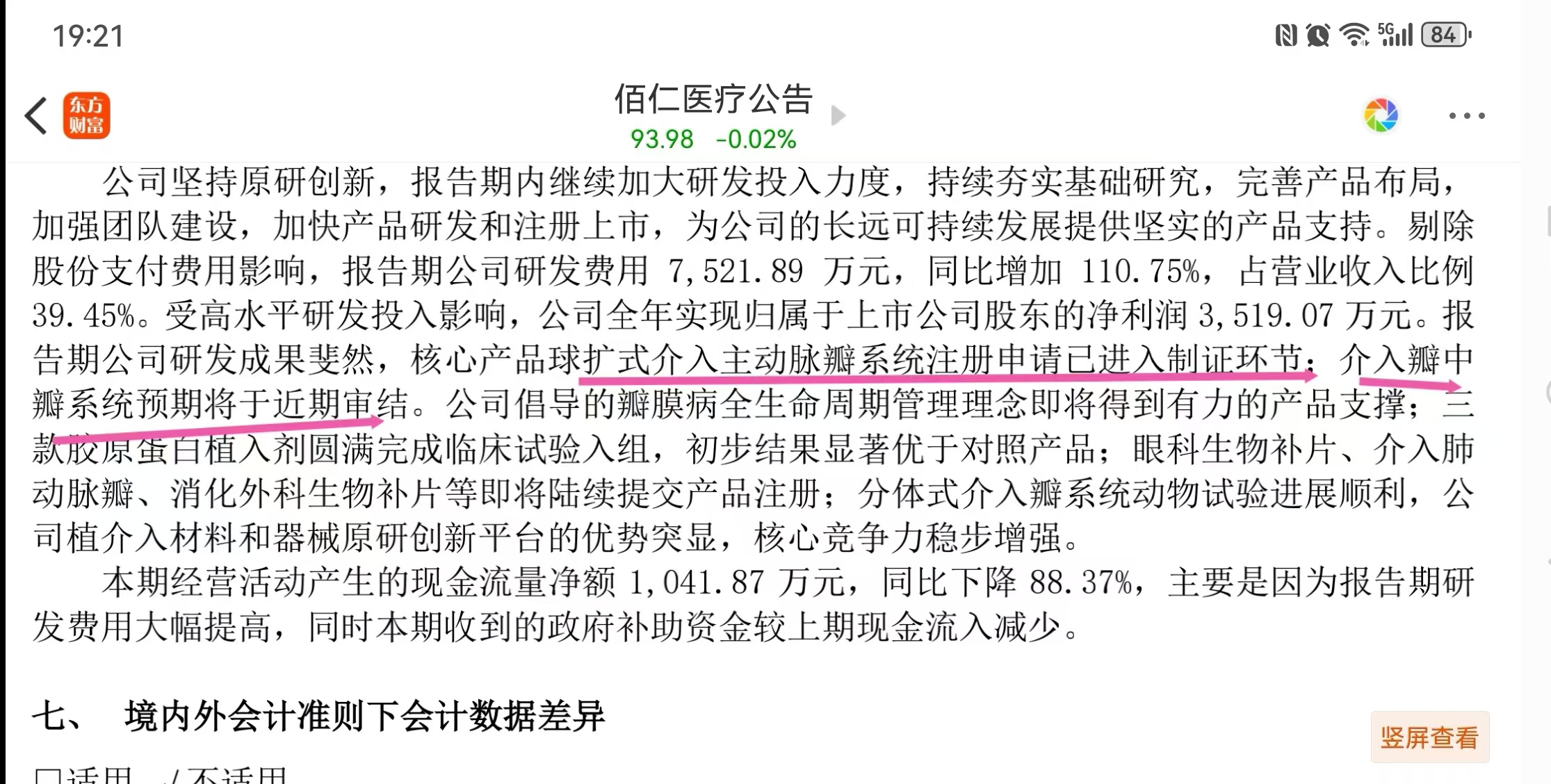

2024年中报最大利好就是球扩瓣已经审核完成,制证中。瓣中瓣审核也差不多了,沟通适应症中。圆孔未闭封堵器注册临床试验入组完成,胶原蛋白填充剂水光的研发较快,准备提交注册。

上半年营收保持很好增长,研发费用同比大增吞噬了利润。全年营收大概保持30-40%增长,争取40-45%之间,利润估计全年研发费用都不会低,增长有限。

上半年外科瓣销售预计在4300-4400枚,增长十几%左右,全年争取超过1万枚。

限位可扩瓣销售不到300枚,走入院流程太慢。作为二尖瓣、三尖瓣瓣位独家产品,公司继续大力推进入院。

市场环境实在不佳,我继续持有部分仓位,不想与人争论多空,祝大家好运!![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

追加内容

本文作者可以追加内容哦 !