半年报中,信也科技透露,2018年以来已经向股东回报6.6亿美元。

截至一季度末,信也科技四位创始人顾少丰、张俊、胡宏辉、李铁铮,合计持有普通股46.8%。

按照这样的比例推算,四大创始人在6年间分得了约22亿元。

即便宏观环境变动,助贷仍然是稳定赚钱的“避风港”。

稳定现金牛

最近几年,信也科技已经处于非常平稳的发展状态。

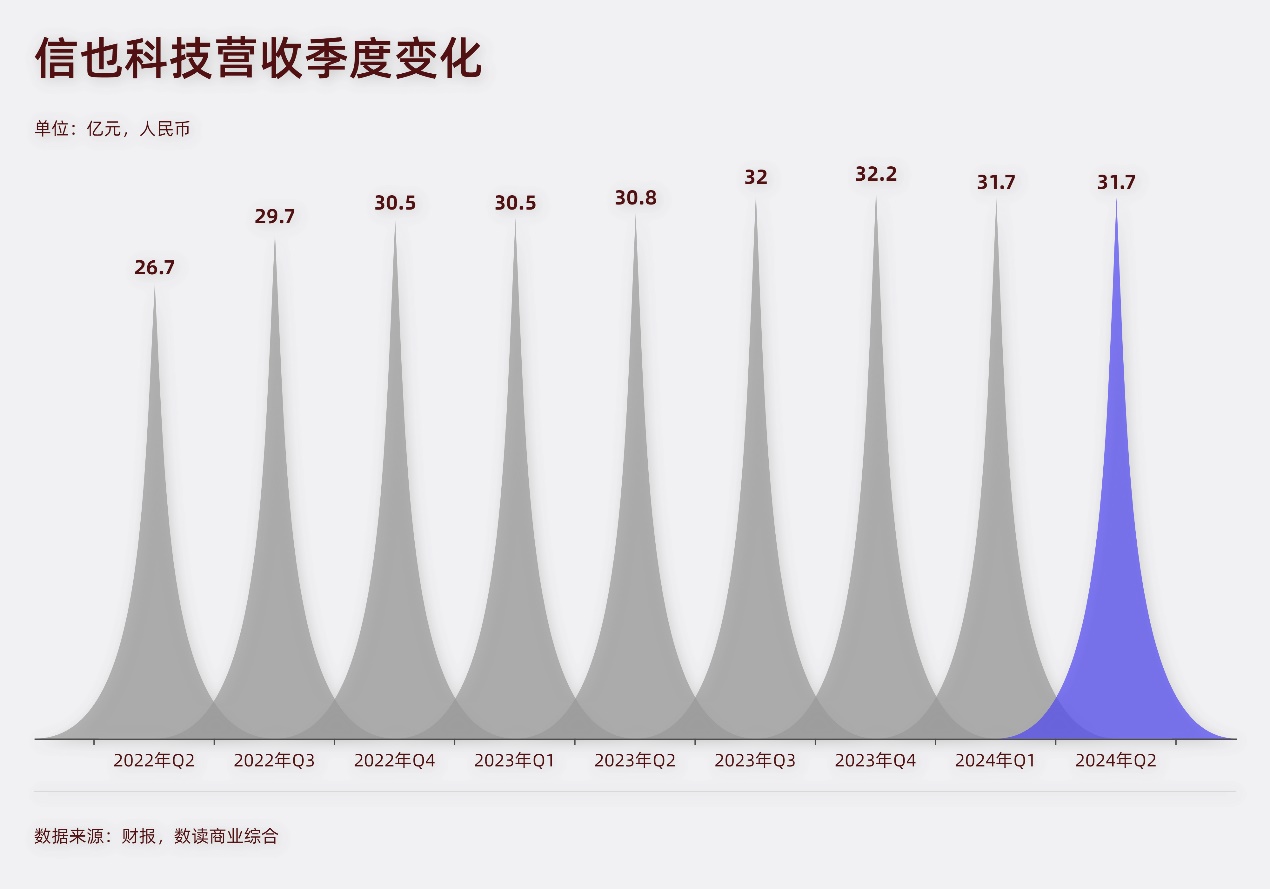

营收已经处于平缓状态,二季度净收入31.7亿,同比增长3%,从2022年四季度开始,信也科技的营收已经基本维持在30亿元左右,最近四个季度,信也科技的营收增速将至个位数,增速趋于平缓。

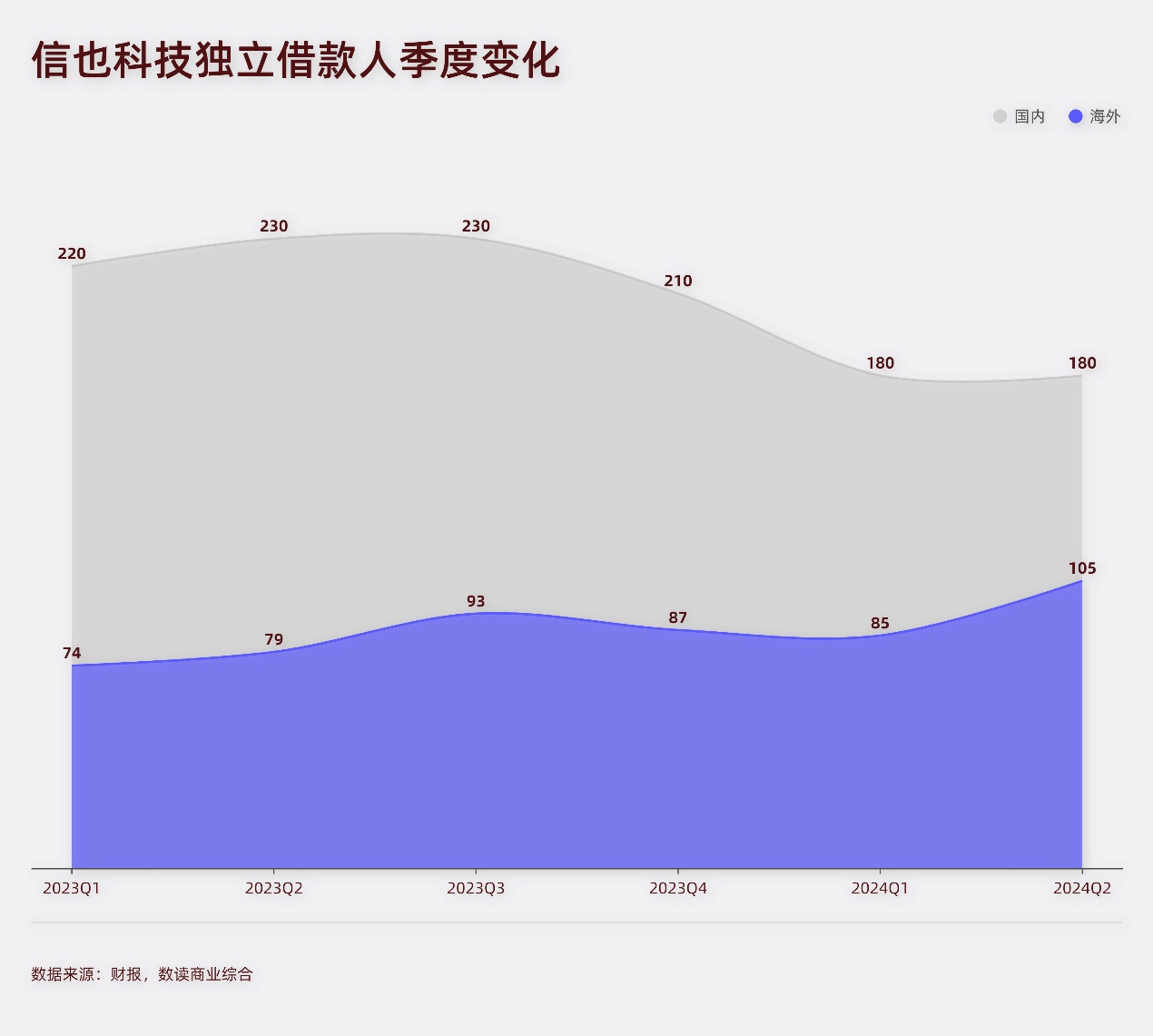

国内业务放缓是很重要的原因。根据推算,二季度,信也科技的国内业务营收26亿,占了82%,同时,国内独立借款人数量为180万,同比下降了21.7%。最近几个季度始终处于下滑态势。

在这种情况下,信也科技国内业务非常依赖重复借款人,也就是老客户。二季度,重复个人借款人交易量为405亿元,占到总交易额的87%。

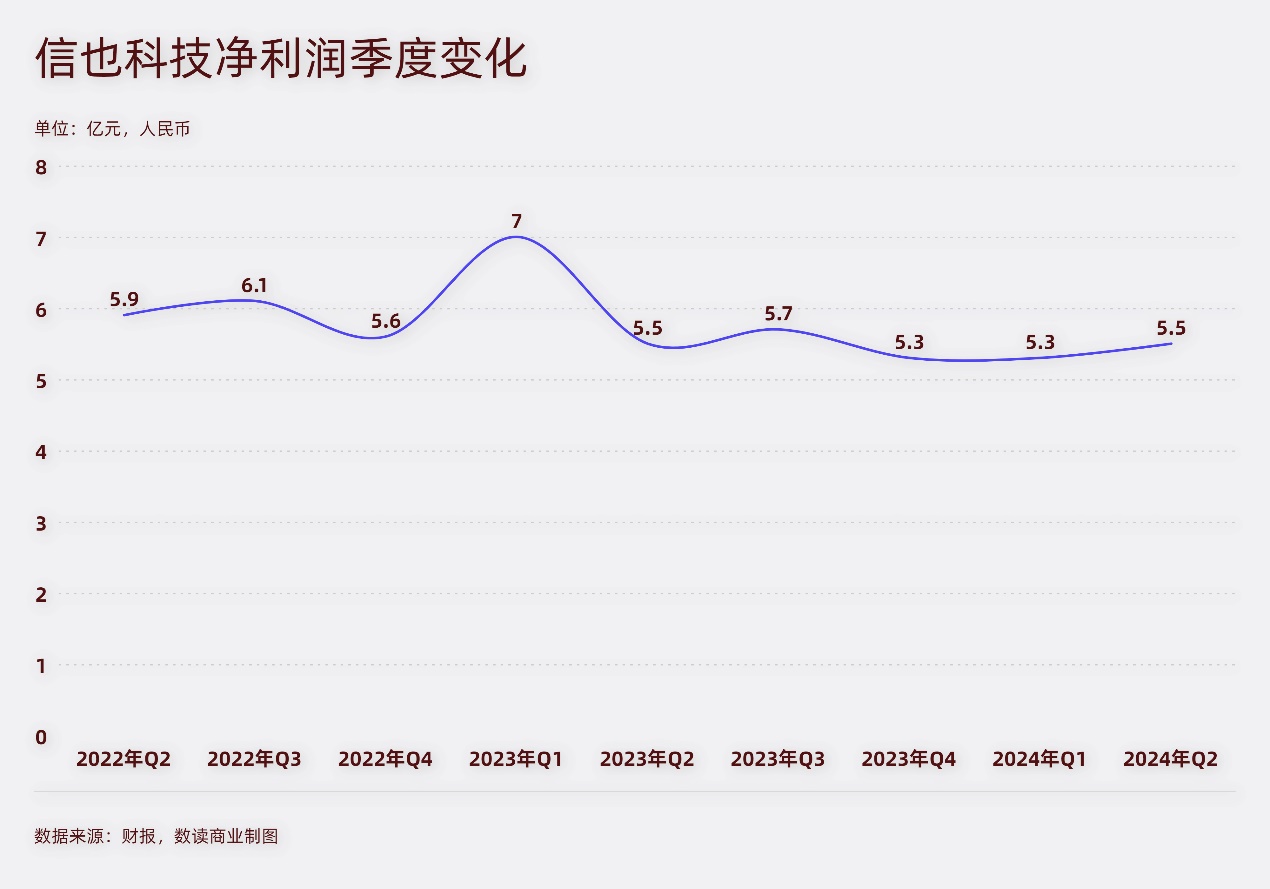

由于信也科技的业务模式已经非常成熟,盈利模式也就清晰且平稳。二季度,信也科技净利润为5.5亿元,同比略微下滑6.6%。最近几个季度,虽然信也科技的净利润一直在下滑,但始终保持着单季度净赚超过5亿的状态。

由于业务利润保持稳定,并且不需要继续投入以扩大规模,因此信也科技很早就已经开始了分红,并且还花费了大量的资金用于回购。截至2024年6月30日,信也科技自2018年以来已累计回购3.37亿美元的股份。其中,今年上半年投入约5680万美元回购。

与此同时,信也科技从2018年开始每年都会分红,目前累计分红金额达到6.62亿美元。得益于大手笔的回购分红,信也科技的股价在经历下跌后逐渐企稳回升。当然,相比于普通股东,四大创始人由于拥有近半数股份,是分红最大的受益方。

目前,四大创始人中,除了李铁铮还在负责整体经营,其他三人都已经相继退居幕后。顾少丰由于是控股方,继续担任公司董事长兼首席创新官,基本不负责整体经营。在财报中、财报沟通会中,都已经不太出现。

2020年3月,信也科技创始人、联席CEO张俊宣布辞任;5月,创始人、总裁胡宏辉宣布离任。至此,三人已经不再承担具体职责,实现了真正的“躺赚”。

虽然业务已经成熟且稳定,但信也科技仍然面临着新的命题。

持续走高的逾期率

国内业务是信也科技的主力,也正是在国内业务,信也科技面临着不小的挑战。

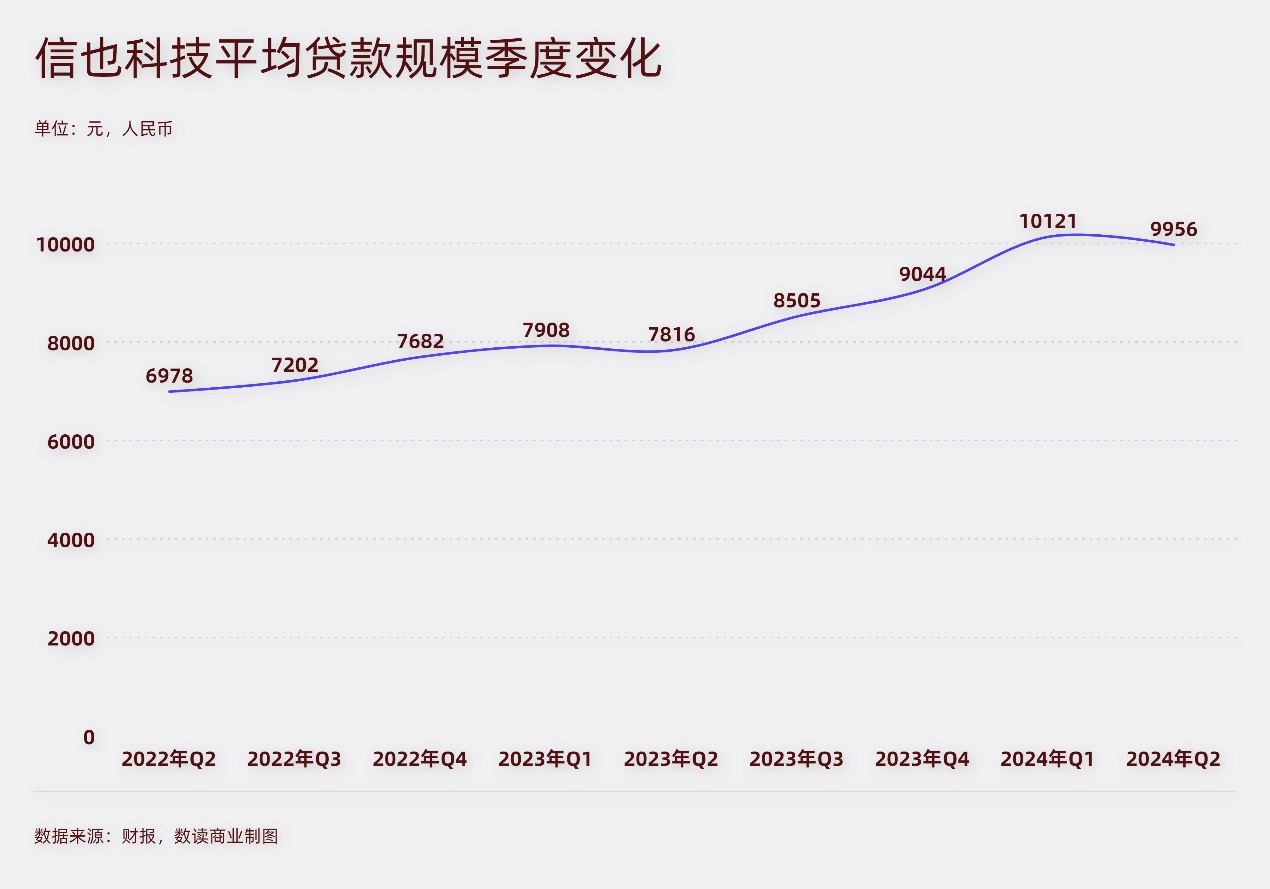

由于独立借款人减少、重复借款人的借款金额增加,所以平均到每个借款人身上的借款金额会增加。二季度平均贷款规模为9956元,而2023年同期为7816元,同比增加2140元。今年一季度则是同比增加了2213元。对于助贷行业,小额分散是最理想的方式,而一旦借款金额增加,对于平台的风险把控要求也就更高。

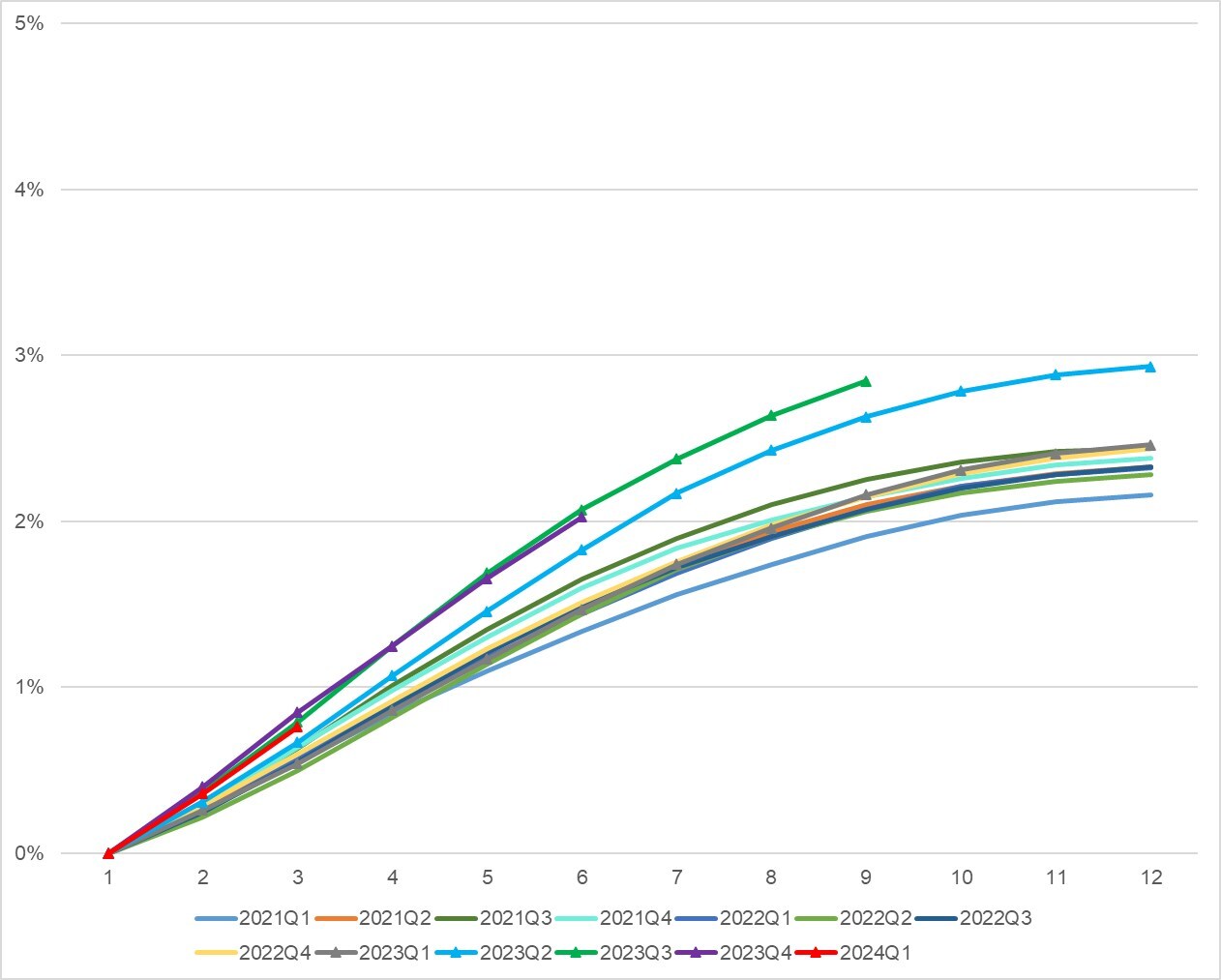

最近几个季度,信也科技的逾期率在持续增加,截至2024年6月30日,90天以上的逾期率为2.65%,而截至2023年6月30日为1.68%,同比大幅增加了0.97个百分点。

30天+逾期率也在走高,按照信也科技公布的表格,最近四个季度,30天以上的逾期率都比以往要高。这侧面意味着,信也科技面临着不小的压力。

实际上,这可能并不是信也科技一家面临的问题。交银国际在研报中提到,当前消费信贷服务供给端行业格局基本稳定,消费信贷需求决定了促成贷款增速,而消费信贷需求主要受到宏观经济的影响。CFO徐佳元在财报沟通会中提到,宏观经济仍存在一些不确定因素,需要运用在技术和操作过程中的丰富经验来应对。

在竞争端,助贷市场已经趋于稳定,交银国际的研报认为互联网消费金融内部呈现梯队分化、分层竞争格局,信也科技与奇富、乐信等位于第三梯队,而第一、第二梯队分别是蚂蚁、微众、京东数科、度小满、美团等巨头,信也科技实际上很难从中抢到太多份额。在这种背景下,国内市场保持竞争力已经很难,信也科技把增量市场投向了海外。

掘金海外

与国内业务相比,信也科技的国际业务更为突出。

2018年底,信也科技在印尼注册成立公司“AdaKami”,2019年12月获得了印度尼西亚金融服务管理局(OJK)颁发的基于技术和信息的金融借贷机构许可证。2022年,信也科技进一步动作,在菲律宾成立了两家子公司,一家被授权作为贷款公司运营,另一家被授权作为融资公司运营。

在主要指标上,国际业务几乎是清一色的两位数增长。累计注册用户达到2910万,比去年同期增长46.2%。累计借款人560万,同比增长40%。新增借款人数量为47万,同比增长51.6%。此消彼长,国际市场的新借款用户占比超过国内市场。

国际市场最大的优势在于用户基数大,增长前景好。信也科技表示,已在印尼、菲律宾建立了深度本地化的金融科技平台,在拉美地区开展科技服务业务,并持续在更多海外市场探索商业机会。其中,菲律宾业务品牌当季交易额同比增长140%。由于业绩表现积极,信也科技维持了此前的业绩预期,2024年国际市场交易额将在94亿元至110亿元人民币之间,同比增长约20%至40%。徐佳元透露,预计印尼业务将在2024年实现盈利,菲律宾业务将在2025年实现盈利。

不过,能够看出来,海外业务的用户贡献收入并不多。105万独立借款人贡献的交易金额只有23亿,平均一位借款人贡献536元,与之相比,国内180万借款人贡献464亿元,人均贡献交易额2.6万元,差距巨大。这也意味着,海外业务虽然在整体经营规模上进展迅猛,但想要有国内市场这般高价值,可能还需要相应国家发展水平的同步提升。

2020年,拍拍贷完成存量业务的清零和退出,更名信也科技,开始发力助贷业务。在几年内保住了借贷用户,发展出了国际业务。如今,虽然受到宏观环境的影响,借贷用户量和逾期率上压力较大,但并没到伤筋动骨的程度,大本营国内市场基本盘仍然能够提供稳定的营收和利润,海外业务也在用户规模上取得进展,信也科技闷声发大财的状态依然在延续。

参考资料:

1. 金融科技业稳中可求进,静待风来,来源:交银国际

2. 信也科技2024年第二季度营收31.68亿元,国际业务收入5.629亿元,来源:金融界

本文作者可以追加内容哦 !