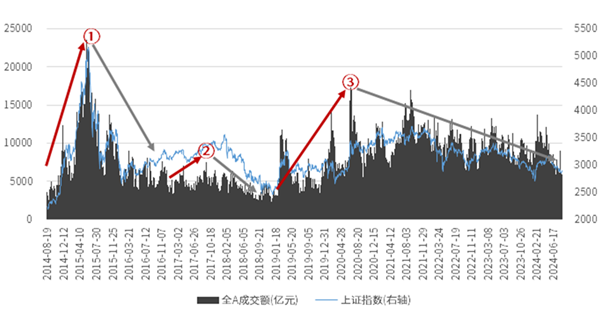

上周沪深两市的日成交额连续3个交易日低于5000亿,日均换手率也跌到了近三年的最低点,地量背后却也有变化在发生。

首先这个地量真的就是“地量”了吗,有没有什么判断标准呢?

5000亿这个绝对金额,显然不适合作为固定的标准。从历史看,A股成交额和行情有明显的正向关系,以近十年两段典型缩量行情、日最大成交额和最小成交额为例,2015年牛市后到17年、缩量比例在89%;17年9月到18年,缩量比例在72.68%。而咱们正在经历的这轮缩量行情,开始的高点是2020年7月7日,虽然指数一路上涨到21年2月,但期间成交量并未进一步放量。

上周二,也就是8月13日创出本轮缩量行情的成交低点,缩量幅度达到72.31%。考虑到15年因为杠杆资金导致成交量异常,这次的缩量几乎和18年的72.68%持平了,称得上是地量了。

数据来源:Wind,中信证券;截至2024年8月19日。

历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。

注:缩量周期1中,部分交易日股指“熔断”,并未全天成交,故已剔除,未计入统计计算;

伴随地量的到来,市场后续一定会走出低迷吗?

跟踪包含普通股票型基金指数在内的6个指数,2017年2月的那次地量日后的半年和一年,有5个指数上涨,平均值涨幅分别有4%和13%;而2018年9月的那次地量日后,6个指数半年及一年都是上涨的,平均值涨幅分别有16%和22%。过往数据看,地量之后或许不必继续悲观。

数据来源:Wind,中信证券客群发展中心整理;数据截至2024年8月19日

历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介

成交缩量背后,还有个指标已经逼近年内高位了!

有机构将一级行业近五日涨跌幅的排名变动绝对值加总,构建了行业轮动强度指数指标,指标越高、说是行业轮动越快,6月底以来这个指数持续上升,现在不仅是逼近年内新高、也接近历史上历次轮动强度的高点。

这说明什么呢?回忆下今年以来的市场,情绪低迷是一方面,缺主线也是市场行情不持续的一大原因,而过往行情一再印证一件事:极致轮动阶段市场缺乏主线,轮动高位回落阶段,市场往往会形成新的主线。

这个阶段正式中报密集披露窗口期,这里有没有可能提供新的主线线索呢?

根据已披露的中报数据,有17个一级行业二季度相比一季度业绩有改善,其中比较突出的有上游的钢铁、有色,中游的电力设备,机械设备和TMT中的通信,其中计算机的业绩增速,已经连续两个季度改善。另外已披露业绩公司里,二季度单季度业绩和去年同期相比有改善的公司,主要集中在化工、电子和医药,这几个行业营收和业绩增速都同比改善的公司较多,说明业绩驱动更多来自需求改善,而非降本增效。(以上资料来源:财通证券《584家上市公司业绩初探》)

数据来源:Wind 财通证券研究所

总之最近的行情可能会让人很煎熬,也许在投资情绪上现在是最不好的阶段,但未来随着某些事件或是契机,市场的转变可能随时发生。

#股市怎么看#

$沪深300ETF华夏(SH510330)$ $上证50ETF(SH510050)$ $上证指数(SH000001)$

风险提示:以上不作为个股推荐。本资料仅为服务信息,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金产品历史业绩不预示其未来表现,指数业绩不代表基金未来表现,产品详细业绩表现可以通过华夏基金官网查询。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !