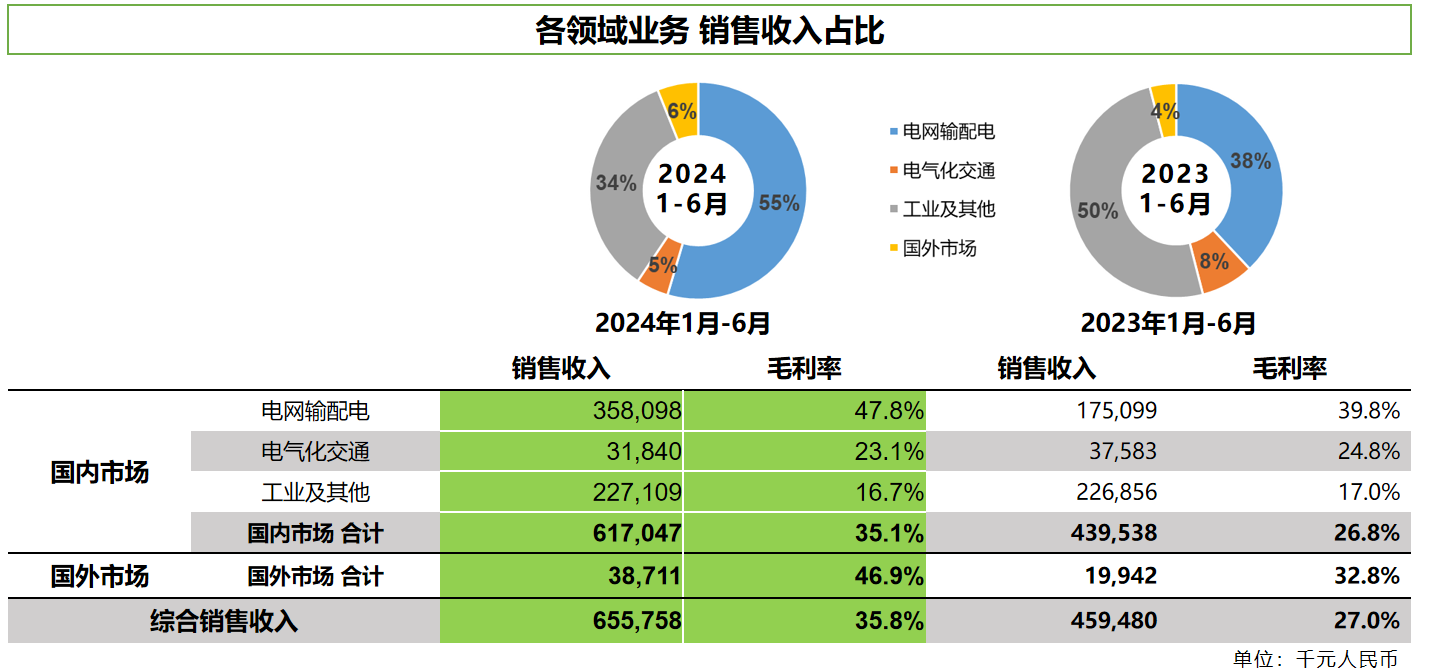

8月21日,赛晶科技集团有限公司(以下简称:“本集团”或“赛晶科技”)公布2024年中期业绩数据:综合销售收入6.6亿元人民币,同比增长43%;毛利率为35.8%,同比增长8.8个百分点;归属母公司净利润0.3亿元,同比扭亏为盈。

其中,以直流输电为主的电网输配电业务,对综合销售收入增长的贡献最大。2024年1月-6月,本集团电网输配电领域实现销售收入3.6亿元,同比增长105%。

直流输电业务 - 销售收入飙升,仍有巨大成长空间

2024年上半年,于“金上-湖北”、“宁夏-湖南”、“哈密-重庆”特高压常规直流输电工程,及“阳江青州海上风电场海缆集中送出”、“华能玉环海上风电送出”等柔性输电工程,本集团实现销售收入2.80亿元人民币,较2023年同期大幅增长186%。

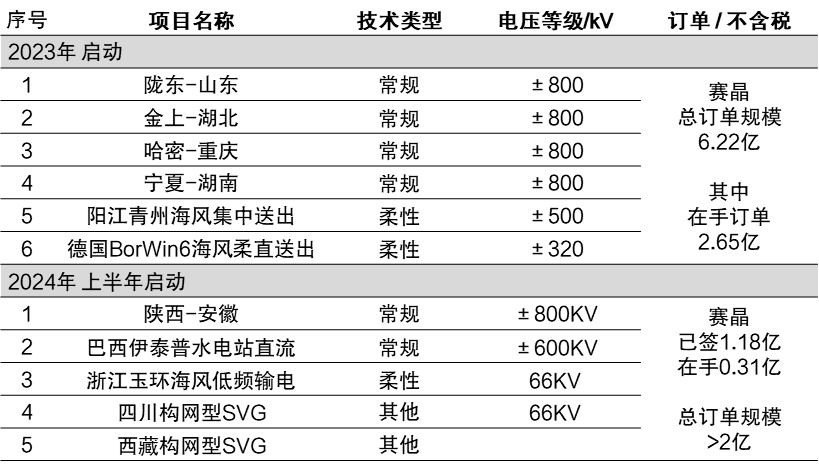

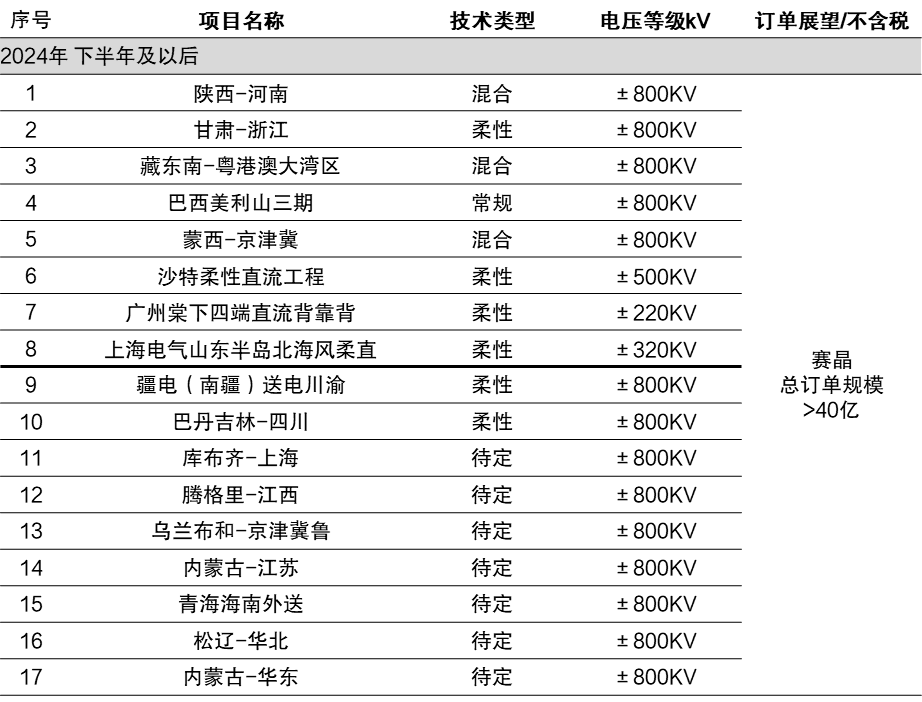

已公开的电网规划中17个项目,本集团潜在订单规模超40亿元。除了“陕北-安徽”、“甘肃-浙江”、“蒙西-京津冀”等国内直流输电工程,“沙特中南、中西”、“巴西美利山三期”等中国企业中标的国外直流输电工程以外,近期国家电网公布了“疆电(南疆)送电川渝”、“巴丹吉林-四川”等“五交九直”特高压输电工程新规划。上述项目,以特高压输电为主,还包括海风直流送出、构网型低频输电等多种类型,总数高达17个,并有望为本集团带来总计超过40亿元的订单。

自研功率半导体 - 直面挑战,苦练内功扭转颓势

2024年上半年,自研功率半导体业务的销售收入受到行业结构性竞争加剧,短期订单波动等外在因素影响出现下滑。本集团决心直面挑战,加大在市场推广和技术研发等内在能力的建设,从而力争扭转颓势实现增长。

加强市场推广,客户数量及质量显著提升。2024年上半年,功率半导体业务客户总数同比增长104%、环比增长45%;其中,完成全部测试和供应商导入工作,进入批量供货阶段的客户数量同比增长100%,环比增长125%,为下半年订单及销售收入回升奠定了良好基础。同时,1700V IGBT模块产品,已经于多家业内知名客户顺利推进测试,下半年已经签订批量供货合同。

持续推进技术研发,保持领先、布局未来。2024年下半年,是芯片研发的丰收期,本集团将推出两款重磅的芯片产品:

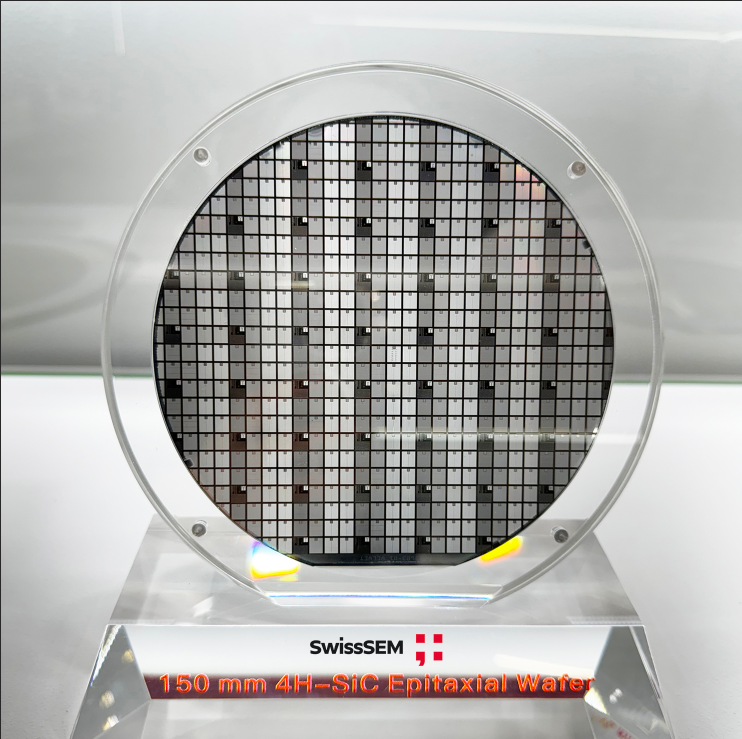

l 碳化硅(SiC MOSFET)芯片 - 电阻率低至13毫欧,达到国际领先水平。该产品于2024年5月德国PCIM Euro上展出样品,获得高度关注,并随后与欧洲某业内知名企业开展合作;2024年8月底深圳PCIM Asia 展会上,将正式发布。

l 采用第七代微沟槽技术的i23系列1200V / 300A IGBT芯片,也即将研发完成并对外发布。

此外,本集团正在同时研发多款i20系列IGBT芯片,及EP封装IGBT模块,即将完成并推出。

(赛晶碳化硅芯片)

乘势而上,全年销售收入力争达到16亿元

展望未来,赛晶科技将借助中国及全球电网大规模投资建设的“东风”,努力向上,保持和加快电网输配电相关业务的增长势头。同时,本集团将通过加强客户营销和市场开拓、加快自主研发创新等多项措施,促进自研功率半导体业务的增长。公司管理层表示,力争集团全年销售收入达到16亿元,同比增长50%以上。

本文作者可以追加内容哦 !