2024年对于现制茶饮(包括奶茶、水果茶等)行业来说具有非凡的意义,行业头部企业中:

茶百道在4月份成功登陆港交所;

蜜雪冰城、古茗1月份向港交所递表;

沪上阿姨2月份向港交所递表。

如加上2021年就在港交所上市的奈雪的茶,现制茶饮行业的资本盛宴似乎要徐徐展开。

不过当时间进入2024年中报披露期时,两份盈利预警给现制茶饮行业浇了一头凉水:

8月2日,奈雪的茶发布盈利预警报告,截至2024年6月30日,奈雪的茶录得经调整净亏损(非国际财务报告准则计量)约人民币420至490百万元;

8月9日,上市还不到4个月的茶百道发布盈利预警报告,截至2024年6月30日,茶百道2024年上半年录得净利润介乎约人民币2.20亿元至人民币2.5亿元、同比下降不超过63.03%,经调整净利润介乎约人民币3.8亿元至人民币4.1亿元、同比下降不超过36.45%。

同时,8月14日之后,上述3家准备港股IPO的企业招股书均已失效。

盛宴还未见到,冬天似乎已经跃跃欲试。

01 从一线到四线,从国内到国外,开店不能停

现制茶饮行业有自营和加盟两种经营模式。采用加盟模式的企业较多,例如蜜雪冰城、茶百道、沪上阿姨等。早期以自营方式经营的企业也有,但发展到今天,大部分全自营企业也开放了加盟,例如奈雪的茶、喜茶等。

在加盟模式下,企业的收入大头是向加盟商销售商品和设备。

在自营模式下,企业的收入大头是产品销售。

由于现制茶饮的特点是现制,也就是说,无论你采用加盟还是自营,企业都需要一个终端场所完成产品的售卖,所以想要扩大收入规模,那就必须要开店,店开的越多,收入才会大幅增长。

所以我们才会经常看到一条街的现制茶饮店铺。

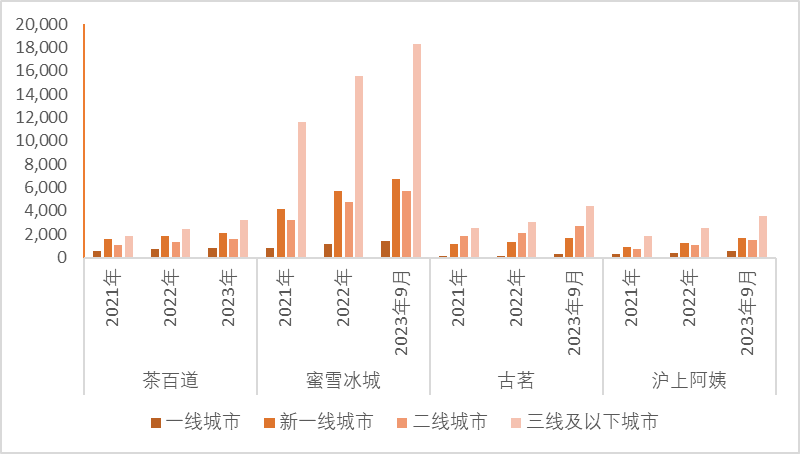

根据企业的招股书和年度报告,可以看到以加盟店为主的蜜雪冰城、茶百道、古茗、沪上阿姨的门店数量在2021年-2023年里均实现大幅的增长:

在2023年里,茶百道每天平均新开5家店,古茗为8家,沪上阿姨为7家,而蜜雪冰城在国内则达到18家。

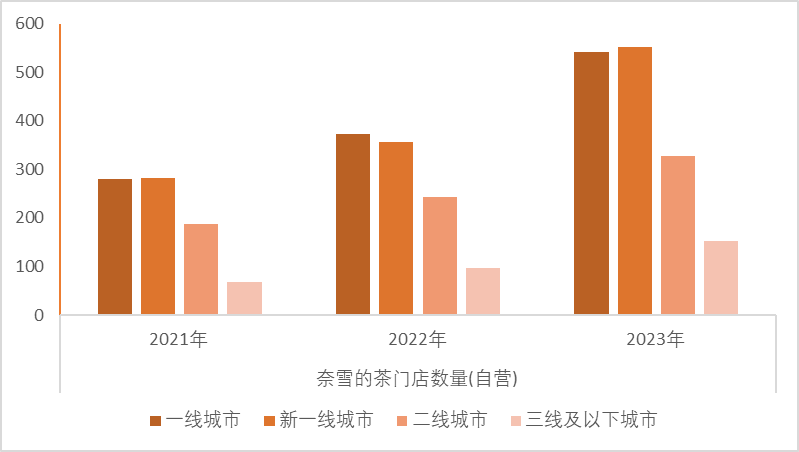

相较于上述四家以三线及以下城市为主的店铺结构,奈雪的茶主要以一线及新一线城市为主。相同点是:奈雪的茶的开店速度也是飞快,年复合增长达到38.80%。

除在国内外,现制茶饮企业也将开店扩散到了国外,最为激进的要数蜜雪冰城。

2018年,蜜雪冰城的第一家海外门店开在越南河内。

而到了2023年9月,蜜雪冰城在海外已经覆盖11个国家,门店数达到3973家。

相较而言,根据招股书披露,古茗在国内尚还有19个省份未完成布局;

沪上阿姨于2024年2月在马来西亚落地首家店铺;

茶百道海外首店于2024年1月落地韩国首尔,并计划优先拓展东南亚地区市场;

奈雪的茶出海时间和蜜雪冰城一样,于2018年在新加坡完成开店,并于2020年在日本再开一家,不过这两家店都相继闭业,直至2023年底再次在泰国曼谷落地一家自营店。

02 高价不再,奈雪的茶人均消费逼近20元

根据单价的不同,现制茶饮产品可分为20元以上的高价茶饮、10元至20元的中价(大众)茶饮、10元以下的低价(平价)茶饮。

奈雪的茶在2021年上市时的招股书中曾写道:

于2020年,奈雪的茶每单平均销售价值达到人民币43.0元,于中国高端现制茶饮连锁店中排名第一(行业均值约为人民币35.0元)。

坚持走高端路线的奈雪的茶在2020年中有94.1%的门店位于二线及以上城市,尽管这一比例到了2023年仍然超过90%,但奈雪的茶的价格却不再高企。

根据公开资料,2024年奈雪的茶人均消费为20.34元,换句话说其产品价格中位数已经接近20元。

而根据各家的招股书披露的核心产品售价范围:

茶百道的经典茶饮单价在6-22元;

古茗核心产品的单价在10-18元;

沪上阿姨的产品多处于7-22元的价格带内;

蜜雪冰城核心产品在2-8元。

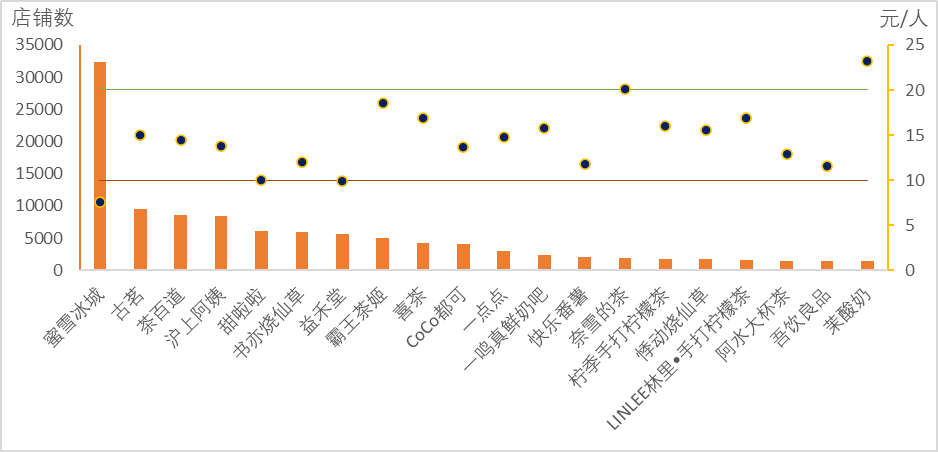

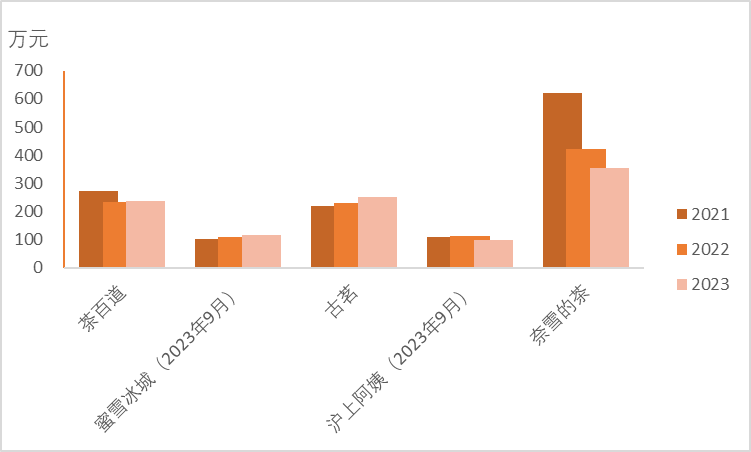

除了上述的5家企业外,我们从公开资料中根据门店数量的多少统计了十多家现制茶饮企业的店铺数以及人均消费数据,如下图:

可以很清楚的看到,绝大多数企业的产品价格处于10-20元的区间。除蜜雪冰城外,甜啦啦和益禾堂也已经进入低价区间内。即使表中价格最高的茉酸奶,均价也没有超过30块钱。

价格中枢下移成为行业的主旋律。

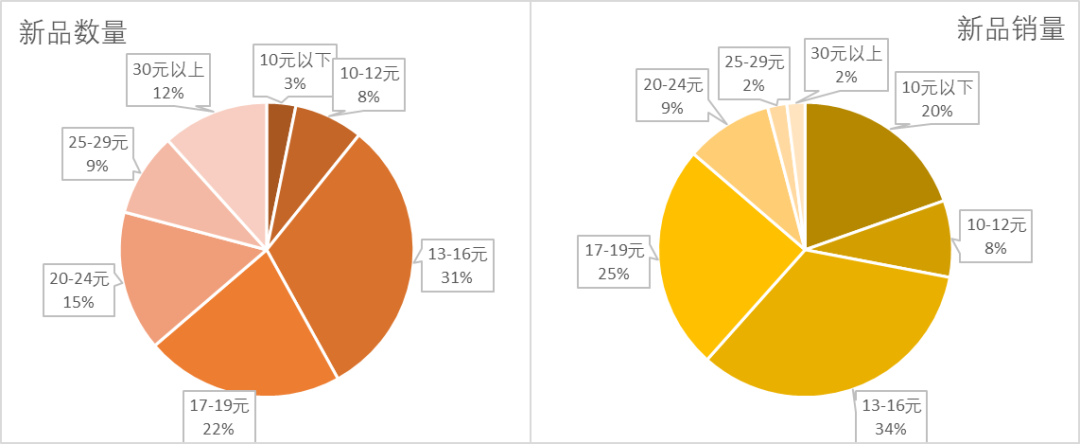

这一点,从商家不同价格区间的新品数量和销量之间的差别也能进行印证。

根据中国连锁经营协会及美团的数据,2023年3-6月,20元以下的新产品数量占据60%以上的份额,而销售上,20元以下的产品销量占比超80%。

03 竞争白热化

当10-20元的区间成为多数企业产品的价格中枢,原来建立的错位竞争格局不再存在,各家进入贴身肉搏阶段。

始终坚持自营的企业开放了加盟,例如:奈雪的茶、喜茶;

主攻三四线城市的企业向一线城市加速进军:例如蜜雪冰城、古茗等的一线城市门店增长速度高于其他类型城市;

原本业务集中在二线及以上城市的企业也开始走下沉路线,例如奈雪的茶在三线及以下城市开店的增速接近50%。

另外从商品销售额的变化中也可以看出,在策略逐渐趋同下,行业内企业单店的销售额(GMV)增长较为乏力。

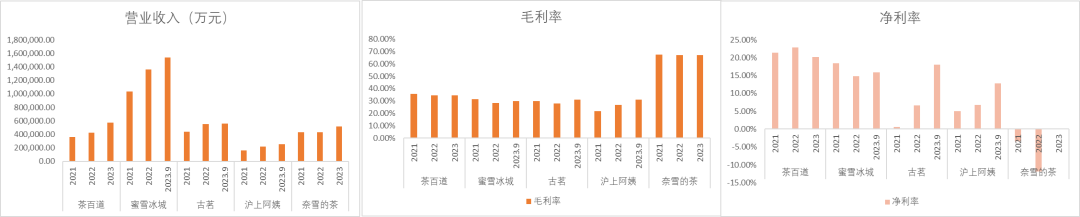

从财务数据上看,受益于店铺数量的快速增长,企业的收入实现了高增;

毛利率方面,除沪上阿姨表现较好外,其余企业较为处于平稳态势中;

净利率方面,茶百道、蜜雪冰城净利率小幅下滑,古茗及沪上阿姨大幅提升,奈雪的茶处于亏损边缘。

而在2024年的半年里,茶百道于7月29日发布公告,宣布:董事会已审议及批准建议撤销派发2023年年度股息。给出的原因是,综合近期外部环境变化。并表示,将保留该等现金资源用于本公司之日常业务运营。

8月9日,茶百道发布盈利预警。

奈雪的茶于7月18日发布公告,称二季度公司未看到需求显著恢复,门店收入承压预计将对门店经营利润率造成持续压力。

8月2日,奈雪的茶发布盈利预警。

如果说奈雪的茶亏损不是一个特别突出的事情,那中规中矩的茶百道利润的大幅下滑可就没那么简单。

茶百道在盈利预警报告中这样写道:

董事会认为,前述经调整净利润下降的主要原因包括考虑到消费者习惯受外部环境变化影响而改变对我们造成的影响,2024年上半年本公司加大对加盟商的政策支持以及向加盟商出售货物及设备的优惠力度,以及增大了整体市场投入费用。

直白说,为了避免消费者选择其他家,茶百道投入了不少的资源来支持加盟商。

再结合上文中各企业的价格中枢和单店GMV变化,足以证明行业竞争加剧这一判断。

04 总结

现制茶饮行业经历了爆炸式的发展阶段后,在目前消费持续不振的背景下,行业竞争加剧是不可避免的事情。

为继续实现增长,有的企业选择出海;有的选择扩充品类,涉足咖啡、瓶装茶饮等领域;有的继续深耕单一品类;有的则采用一次买多份,多次消费的模式提前锁住消费者。

在这场激烈的肉搏战没有结束之前,谁是最后的胜利者,没人能知道。

但如果IPO成功,获得一笔资金或能在竞争中多一份胜算。

在奈雪的茶、茶百道之后,谁又会率先实现IPO呢?

本文作者可以追加内容哦 !