欣旺达:广州两兄弟白手起家制电池,取代宁德时代指日可待!

今年开春,全球范围内炒得火热的一个大悬念,非小米SU7的定价莫属了:这货是要卖9万9千块,还是会飙升到14万9千块?至于雷布斯先生,到底要不要和广大米粉深化友谊,也是吃瓜群众热议的话题。

为了给小米SU7定个让人心服口服的价格,雷布斯可是煞费苦心,高管层会议开了又开,直到发布会的当晚,才最终拍板定案。

雷布斯在谈到电动车成本的时候,也是相当坦白:“电动车里头,光电池的成本就得十万往上走,9万9的价格,真心不够意思,咱们得对科技有点敬畏之心。”

那时候,坊间已经流传出风声,说小米的第三款车已经悄悄和国内的电池大佬欣旺达锁定了合作关系,系统报价压根儿就不是事儿,能做到0.6元/Wh以下。

电池成本这一块,直接关乎到车企的竞争资本。欣旺达的老大王明旺,就这样成了雷布斯要重点依赖的关键先生。

动力电池领域,本身就是个高大上的科技行业。宁德时代的曾毓群博士,在中科院深造过物理;比亚迪的王传福硕士,也是北京有色金属研究院的高材生。亿纬锂能的创始人刘金成博士,出自华南理工大学;中创新航的刘静瑜硕士,则是东北财经大学的骄傲。

但看看电池行业这个圈子,居然混进了一个高中生——欣旺达的王明旺。

王明旺,地道广东茂名电白人,年轻时候家道中落,高中一毕业就揣着梦想杀到深圳,开始打拼生活。

最初,他在电池厂做过流水线工人,硬是边打工边完成了中山大学电子专业的进修。后来,跟朋友合伙单干,正式入了电池这个行当。

王明旺历经两次创业,攒了不少钱。可惜的是,因为利润分配的问题,最后都分道扬镳了。

1995年的年底,索尼在日本福岛的电池制造厂突然起了大火,上百万块电池瞬间消失得无影无踪。作为那时候电池行业的巨头,索尼的这场灾难很快在市场上引起了轩然大波,电池的库存量急剧减少,各种电子产品供不应求,市场缺口严重。

到了1997年,王明旺敏锐地抓住了这个机会,把自己所有的家当都投了进去,和自己的堂弟王威一起,创立了欣旺达电子股份有限公司。这一次,他没有任何的束缚,一心一意只做业务。短短两年时间,他就拿下了康佳集团的手机电池业务,和康佳集团的良好合作关系也让欣旺达飞速发展。

随着越来越多大厂的认可,欣旺达在消费锂电池领域的名声也越来越大。2011年,欣旺达向创业板发起冲击,并且成功打入了苹果的供应链,为iPhone 3和iPod提供电池产品。有了这些大厂的背书,欣旺达接着又和众多的国内厂商建立了合作关系,包括华为、小米、OPPO、Vivo,深入挖掘消费电池领域的潜力。

经过十多年的艰苦努力,欣旺达在全球手机电池市场的占有率高达30%,成为了全球最大的手机电池供应商。在2021年,欣旺达的市值甚至一度冲上了千亿的高峰,即使现在有所回落,市值也有近300亿。

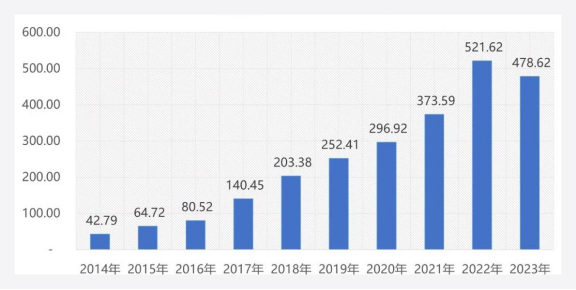

然而,到了2023年,欣旺达的营收从前一年的500多亿降到了478.62亿,这和全球电子产品市场的低迷状况有很大的关系。这也意味着,全球的需求可能已经达到了顶峰,欣旺达需要寻找新的营收增长点了。

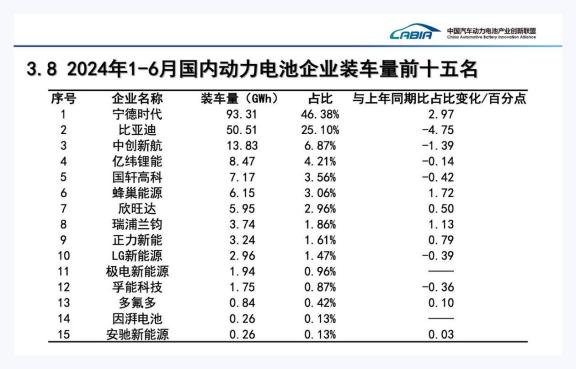

王明旺盯上了热门的新能源经济领域,特别是动力电池这一块。作为一位顶尖商人,他具有很强的前瞻性,因此早早地就开始布局新能源电池市场。2014年,他成立了电动汽车电池子公司,到2024年,他成功地将国内动力电池装车量占比提升至2.96%,创下欣旺达历年市场份额的最佳纪录。

动力电池领域无疑是一个前景广阔的大赛道,但是竞争激烈,企业众多。其中,宁德时代和比亚迪是难以逾越的两座大山。面对这样的竞争,王明旺坦言并不轻松。

宁德时代手握锂矿资源,在碳酸锂价格最高的2023年,他们选择降价销售,将一半的订单量以20万元/吨的价格结算,并要求客户的三年采购量中有80%来自宁德时代。这种策略让二线电池企业无计可施,因为他们既没有锂矿资源,也没有规模优势。

比亚迪被称为“价格屠夫”,今年上半年的动力电池装车量为50.51GWh,市场份额达25.1%,稳居第二位。

亿纬锂能的刘金成表示:“宁德时代和比亚迪这两大巨头,谁能够与他们竞争?我们这些小兄弟们只能选择共生共死”。

面对行业龙头的压力,许多二线企业选择默默修炼内功。中创新航和瑞浦分别投入10亿进行研发,国轩的投资额在15-20亿之间,亿纬锂能投入了20亿,而欣旺达则一次性砸下27亿,这在二线电池企业中可谓是豪气冲天。

欣旺达这家公司,他们对核心技术那是相当痴迷,简直愿意花大价钱去追求。这家公司起初是搞电池系统技术的,也就是那些什么模组、BMS和PACK那一套,但他们一直觉得缺了生产电芯这个技术好像缺点什么,毕竟那可是能带来大把利润的东西。

他们从做电池组装转型去生产电芯,这个过程在消费锂电池领域已经试验过,现在不过是想再试试看。这个转型方向是对的,但问题是转型路上得烧钱,而且还不是小数目。

从2018年开始建电芯工厂,到2019年到2020年这段时间都在搞建设,这就是重资产行业的特点,你得往里头砸钱,但砸了钱也不一定保证能赚到钱。

结果2020年到2023年这四年,“欣旺达动力”一直处于亏损状态,亏损的金额分别是7.1亿、10.6亿、10.9亿和15.6亿,四年加起来一共亏了45亿。而且你看看之前六年,欣旺达的投资总额高达273.8亿。这巨额亏损和巨额投入,不是一般企业家能承受得起的,心态得有多好啊。

为了支持这些大规模的投资,欣旺达搞了五次大型的募资活动,最后还决定把“欣旺达动力”独立出来,单独搞IPO。

很多投资机构,像碧桂园创投、深创投、IDG资本、国家绿色发展基金等都来投资了,还有一些电车新势力比如“蔚小理”,以及传统大厂广汽、上汽、东风汽车等产业资本也都纷纷投了钱。这些车企将来都可能成为欣旺达动力的好伙伴。

欣旺达动力的持续亏损让母公司的财务报表看上去有点惨,但拆分之后,它却变成了抢手货。

在各路大佬的追逐下,欣旺达动力很快实现了盈利,动力电池的收入也从最初的占总营收的3%攀升到了22.55%。

2023年,欣旺达营收达到了478.62亿元,今年一季度更是狂揽了109.75亿元,全年预计收入将超过550亿元。

现在,欣旺达动力已经估值达到了355亿元,超过了母公司。但是,如果不能实现持续的盈利,这一切都只能是过眼云烟。

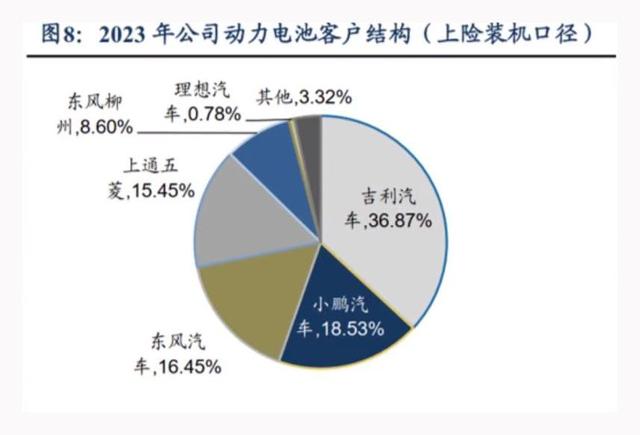

欣旺达动力在市场上还面临着不少问题。首先,占其业务量最大的吉利系汽车正在积极建设自己的铁锂工厂,未来的铁锂业务很可能会被自家人消化。

其次,欣旺达合作车厂的热卖车型实在是太少了。占其业务量第二的小鹏汽车在新势力中的地位日渐衰落。虽然它已经搭上了理想的顺风车,但业务量只占0.78%,迫切需要提升。

欣旺达动力目前在HEV(混动)赛道的国内装车量排名第一,但总装车量并不大,因为现在市场主流是PHEV(插混)和EREV(增程)。

总的来说,欣旺达动力手中的好牌并不多。

欣旺达动力的拆分是一场豪赌,如果赢了,它有机会成为行业前三,王明旺将手握两家超过300亿市值的上市公司,如日中天。

但如果输了,它可能会跌出行业前十,只能在江湖中留下传说。

$上证指数(SH000001)$

$欣旺达(SZ300207)$

$宁德时代(SZ300750)$

本文作者可以追加内容哦 !