点击蓝字,关注我们

巍华新材跌破发行价!2024 年中期业绩大跌30%以上不符合主板上市新规,资产负债率只有 7.27%不差钱融资16.6 亿

不出预料,巍华新材成为市场的坑子,上市头 7 就跌了发行价。早在巍华新材招股之前,凌通社就对这家发发表过报告。

巍华新材发布了在主板 IPO 的招股意向书,预计8 越 5 日申购,但看了一下意向书,有一种上海 40 度的高温下突然感受到大冬天的味道,因为公司未上市,业绩已经变脸了,以至于资本市场的老兵皮海洲老师发表了一篇文章“还未上市业绩就大幅变脸 巍华新材IPO是否应该缓行?”

1 、新一届证监会再三强调严把上市公司质量关,2023年2月,根据党中央、国务院关于全面实行股票发行注册制的决策部署,上交所修订主板《股票上市规则》,设置了多套多元上市指标,突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业,对服务实体经济高质量发展发挥了积极作用。但巍华新材的IPO意向书告诉我们的是我们这几年都在狂跌!显然不符合这个“经营业绩稳定”的新规。

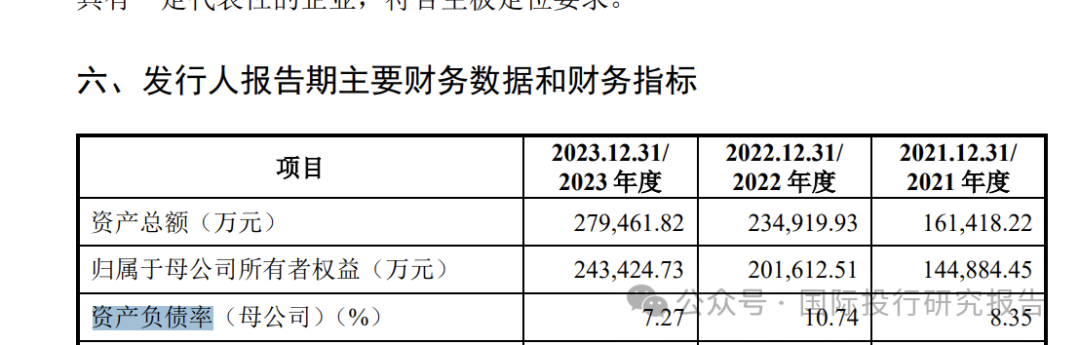

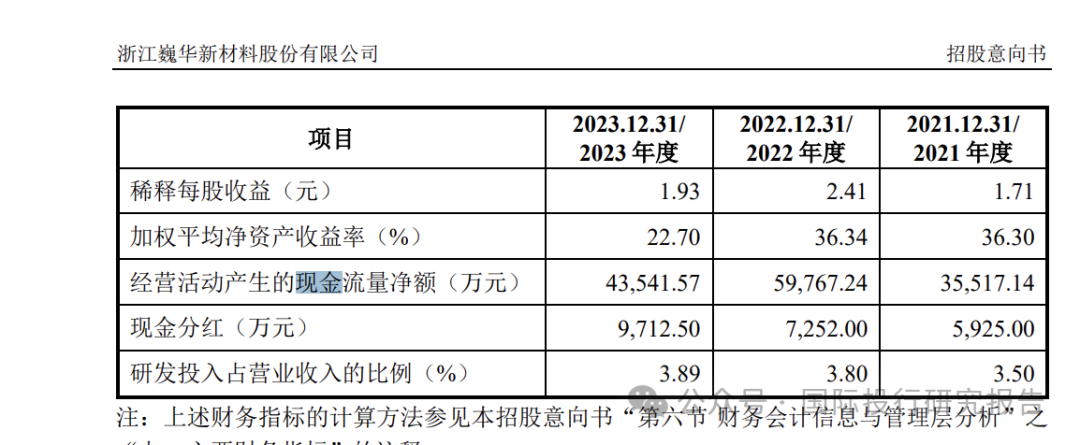

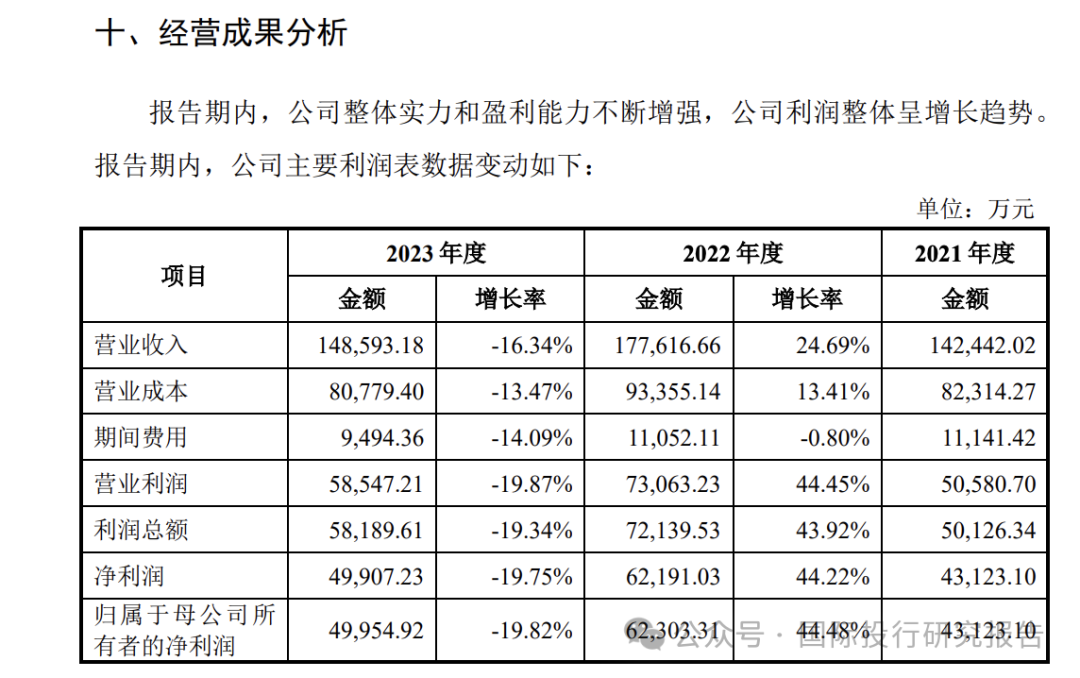

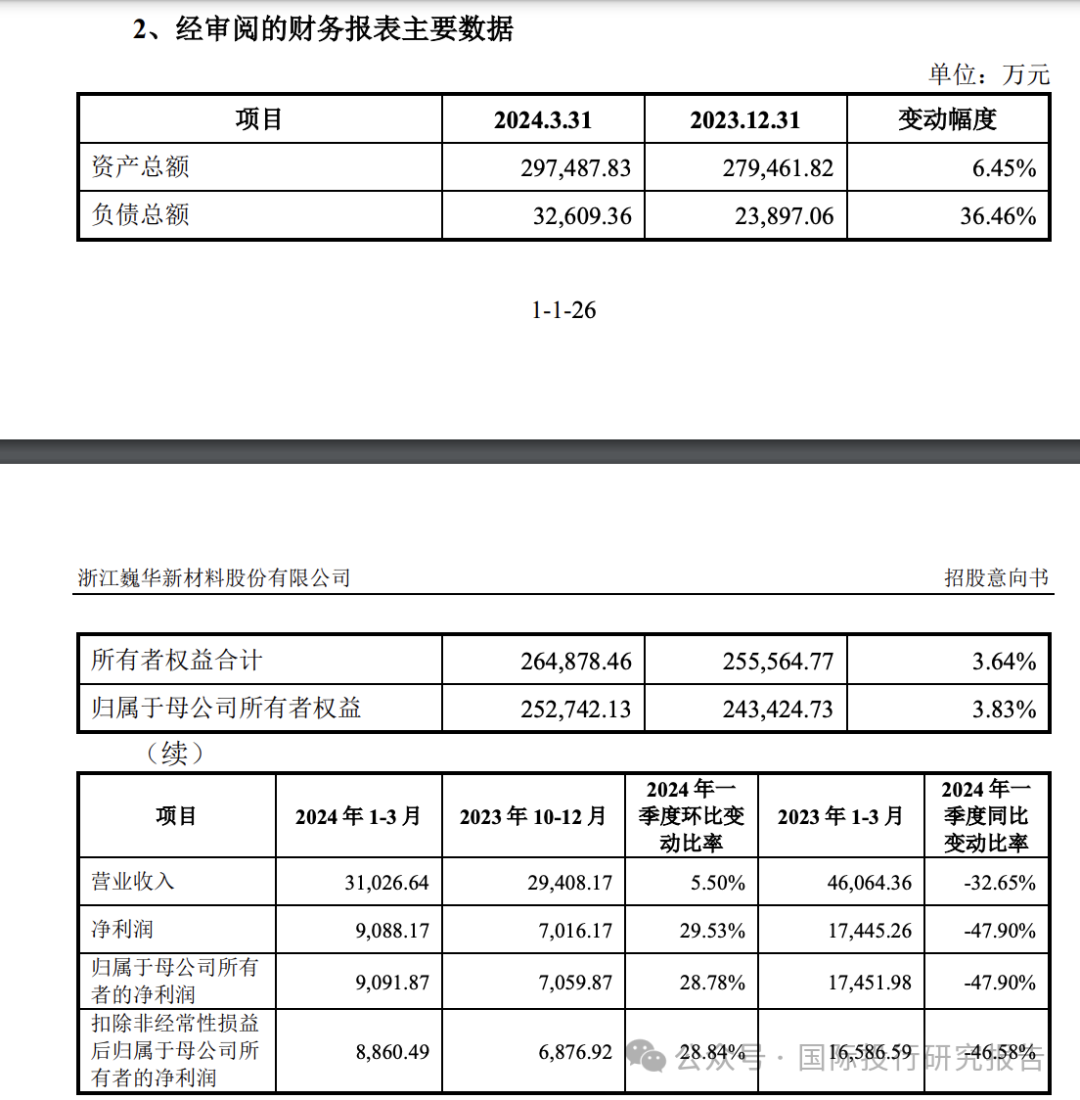

2 、2021年-2023年,巍华新材营业收入分别为14.24亿元、17.76亿元和14.86亿元,实现净利润分别为4.31元、6.22元和4.99亿元。2023年营业收入同比下滑16.34%、净利润同比下滑19.82%。

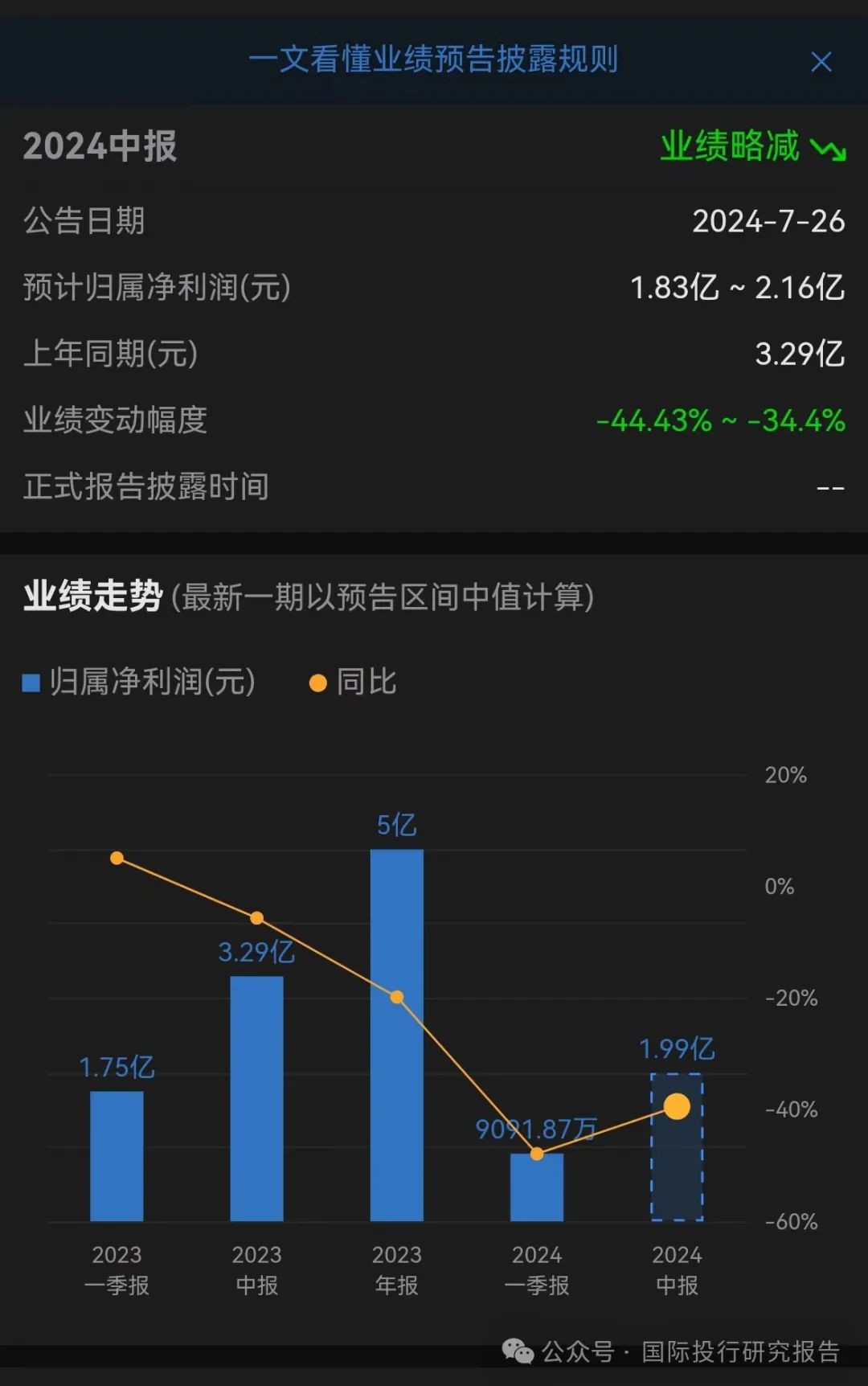

3 、根据巍华新材IPO意向书,预计2024年上半年营业收入6.30亿元至7.10亿元,同比下降28.07%至18.94%;归属于母公司所有者的净利润1.83亿元至2.16亿元,同比下降44.43%至34.40%;扣除非经常性损益后归属于母公司所有者的净利润1.79亿元至2.09亿元,同比下滑44.72%至35.44%。

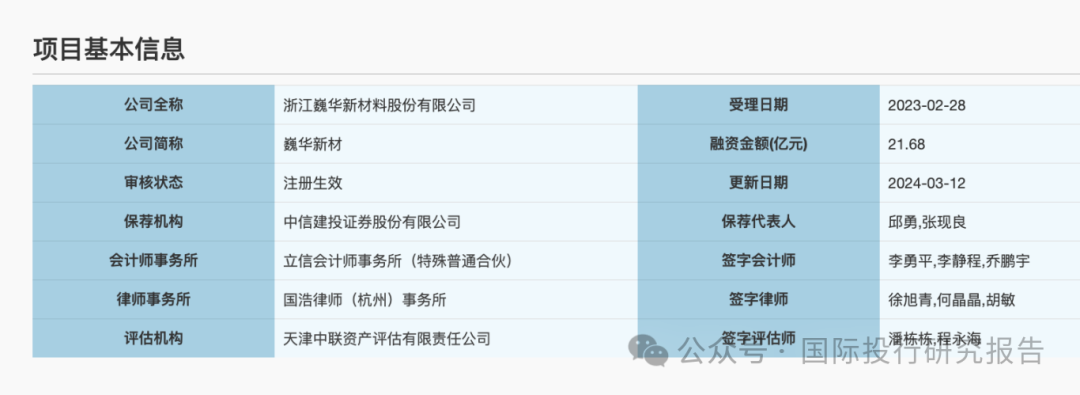

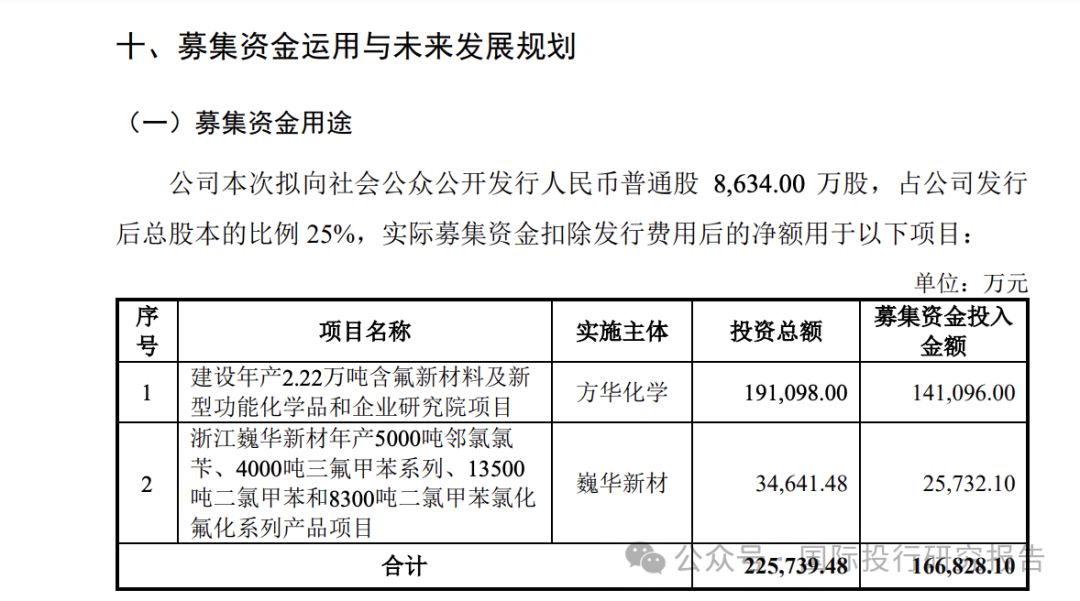

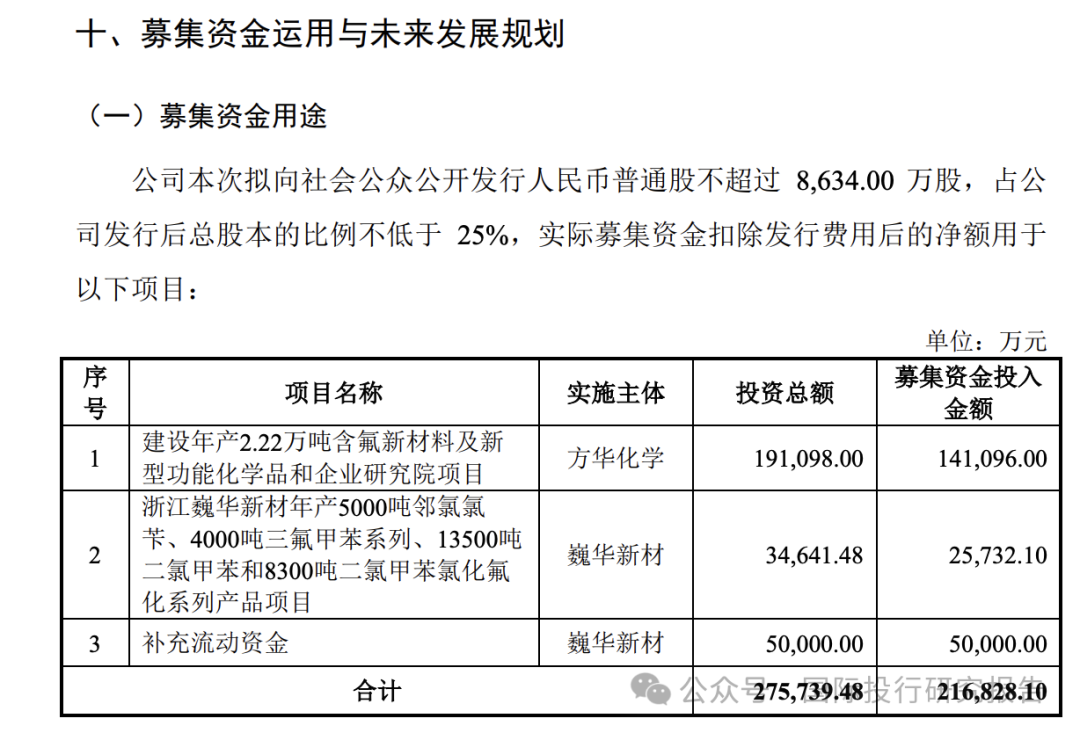

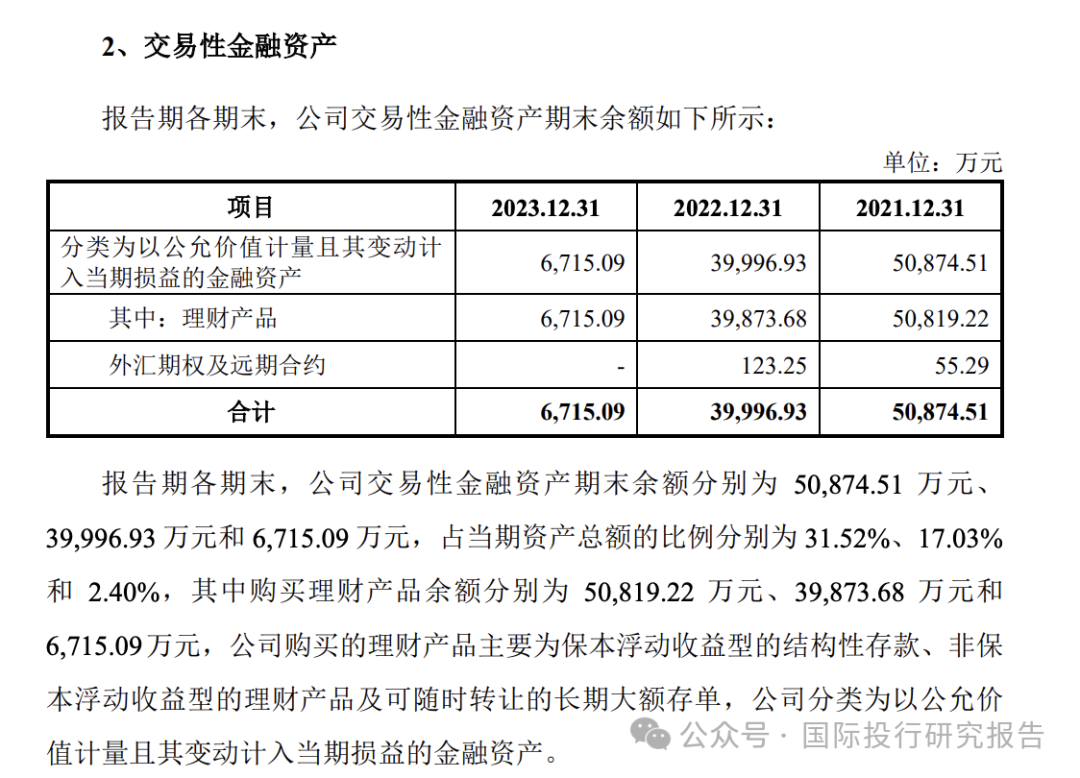

4 、巍华新材其实不差钱。IPO意向书显示,公司的资产负债率只有 7.27%,公司多年来都花几个亿购买理财产品,连续分红 5000-9700万不等,2023年末,公司货币资金达到12.55亿元。但公司的第一版 IPO说明书显然有恶意搞钱的嫌疑。当时的 IPO 说明书显示,公司要融资 21.68亿,其中补充流动资金 5 亿。在最新的IPO意向书中,5 亿砍掉了,现在想想,融资就是我裤子上的松紧带,随便编。

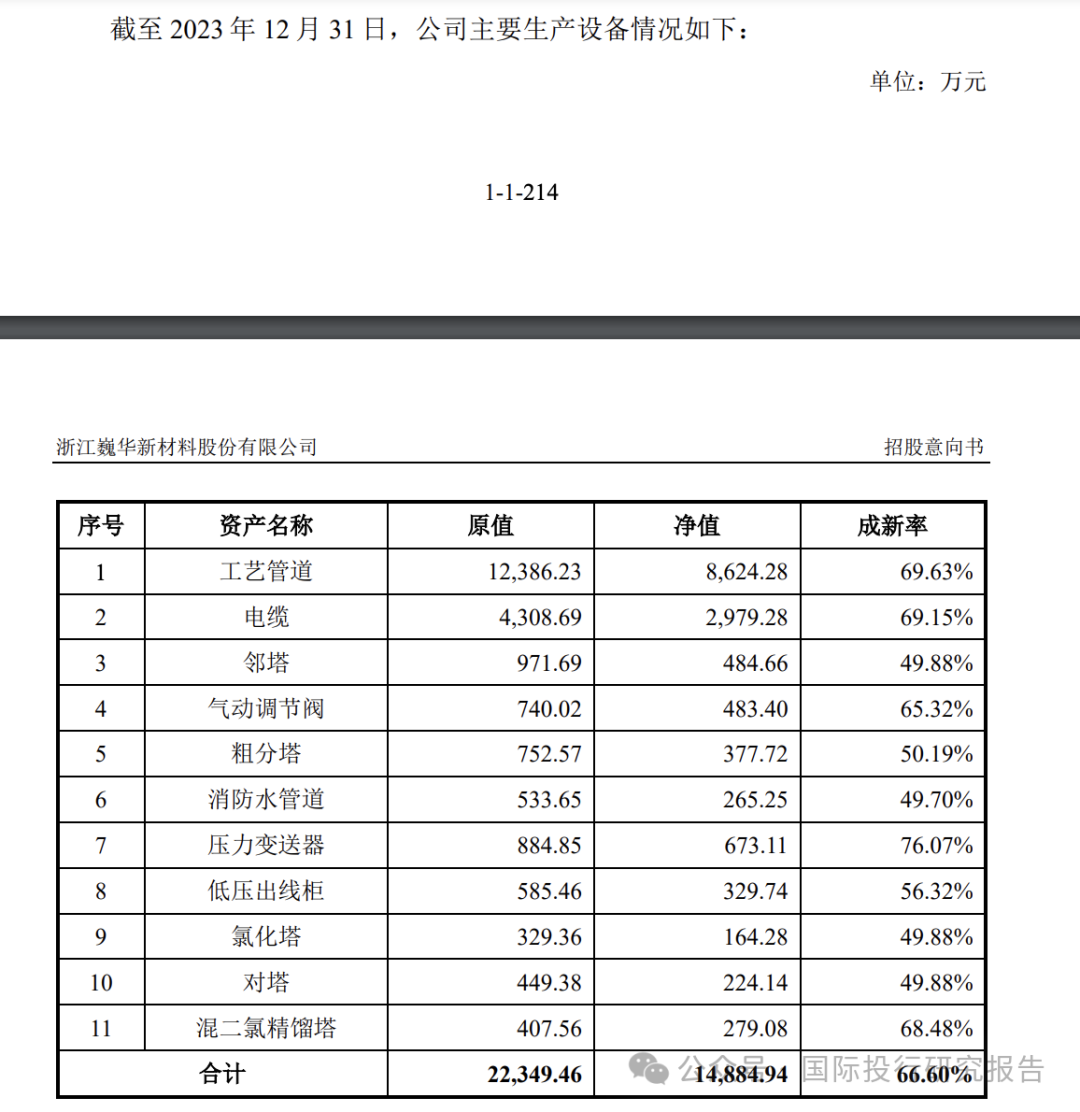

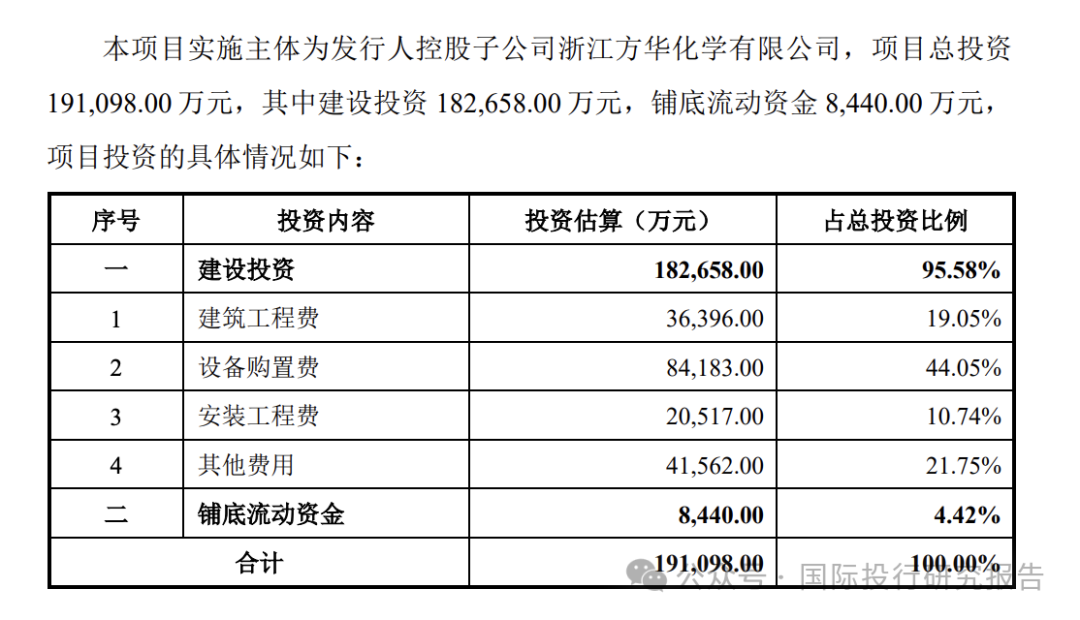

5 、目前巍华新材踢掉了 5 亿补流,融资变成16.68 亿。募资项目包括建设年产2.22万吨含氟新材料及新型功能化学品和企业研究院项目和年产5000吨邻氯氯苄、4000吨三氟甲苯系列、13500 吨二氯甲苯和8300吨二氯甲苯氯化 氟化系列产品项目。看了一下,目前巍华新材的全部生产设备价值只有 1.4 亿。而募资中 14.1 亿用在第一个项目中,其中大部分又是建设厂房等。去年一年,看了很多募资的上市公司,唯一的感觉就是办公楼厂房建好了,这样的募资啊,一言难尽。

6 、今年以来,大量是拟IPO 企业在中期更新之后撤回,而巍华新材的业绩大波动也已经不符合主板“经营业绩稳定”的定位。所以个人同意皮海州老师的论述“还未上市业绩就大幅变脸 巍华新材IPO是否应该缓行”。而如果发行了,韭菜们要知道公司的业绩在下滑,今后公布了不要叫。

//巍华新材缩量发行

//

// 股市老法师的疑问

//

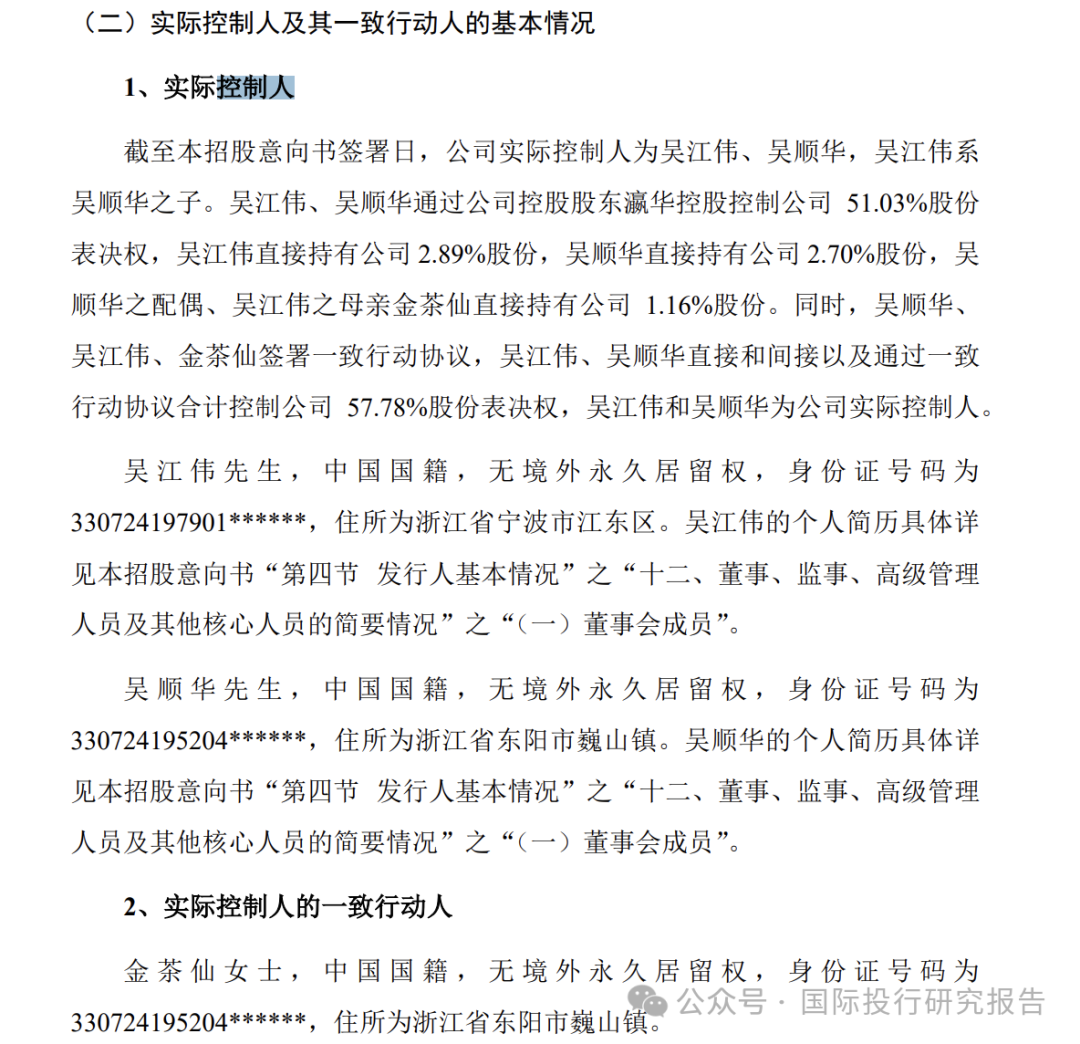

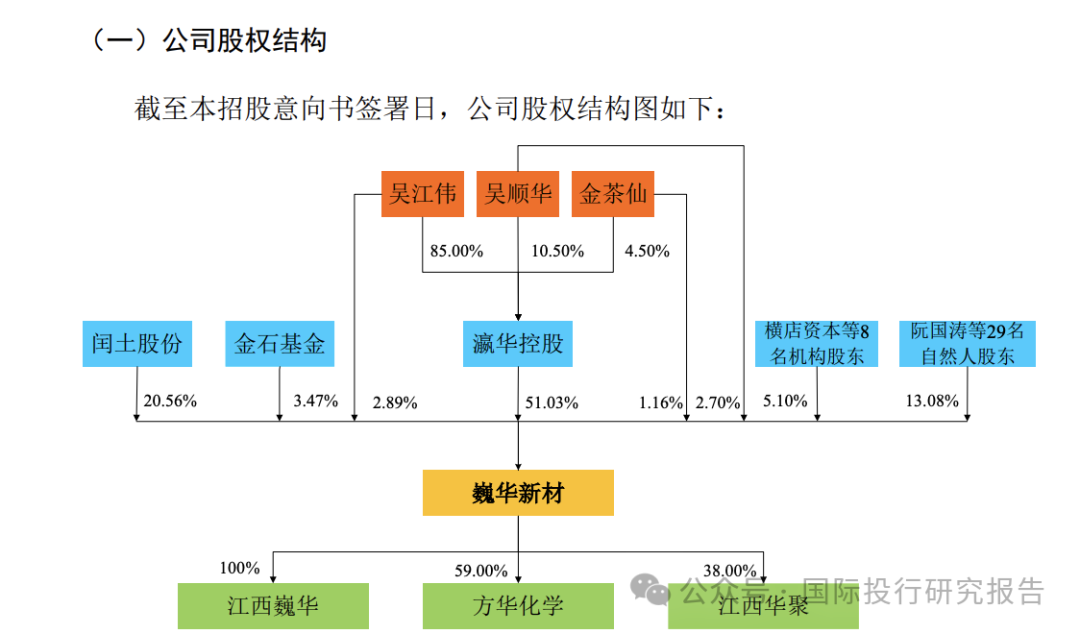

// 实际控制人是一家人

//

// 募资不再要补流

//

// 资产负债率只有 7.27!有钱人家

//

// 发行人业绩大变脸

//

// 目前所有设备只有 1.48 亿净值

//

// 募资项目投入 19.1 亿

//

// 根据招股意向书的内容,凌 AI阅读实验室总结如下关键信息:

1. 公司基本情况:

- 公司名称:浙江巍华新材料股份有限公司

- 主营业务:专注于含氟精细化学品领域,研发和生产氯甲苯和三氟甲基苯系列产品

- 主要产品:氯甲苯系列和三氟甲基苯系列产品,应用于农药、医药、染料等领域

- 行业地位:氟精细化工行业龙头企业,在三氟甲基苯系列产品市场占有率领先

2. 财务数据:

- 2023年营业收入148,593.18万元,净利润49,907.23万元

- 2023年末总资产279,461.82万元,净资产243,424.73万元

3. 发行情况:

- 拟发行股票8,634万股,占发行后总股本的25%

- 发行后总股本34,534万股

4. 募集资金用途:

- 建设年产2.22万吨含氟新材料及新型功能化学品和企业研究院项目

- 年产5000吨邻氯氯苄、4000吨三氟甲苯系列等产品项目

5. 主要风险:

- 市场竞争加剧风险

- 毛利率下滑及业绩不及预期风险

- 原材料价格波动风险

- 环境保护风险

- 安全生产风险

6. 公司优势:

- 技术创新能力强,拥有多项专利

- 产品链完整,规模领先

- 客户资源优质,与国际知名企业合作

总体来看,公司是氟精细化工行业的龙头企业,具有较强的竞争优势和发展潜力。

凌 AI阅读实验室 欢迎推荐语料

本文作者可以追加内容哦 !