昨日整体商品氛围较好,在加速探底后,黑色系价格有所企稳。在宏观刺激之下,铁矿石回归700之上。是暂时的反弹还是又一轮的反转?我们拭目以待!

宏观提振?

昨日铁矿石主力合约收至742.00 元/吨,涨跌幅+4.43 %(+31.50),持仓变化-12223 手,变化至48.35 万手。铁矿石加权持仓量77.9万手,处于近年较低位置。现货青岛港PB粉733元/湿吨,折盘面基差35.27 元/吨,基差率4.54%。近期,宏观数据有所提振。新国标占比增加,老国标占比降低,据我的钢铁网数据显示,老国标资源预计最晚9月中旬消化完毕。十个重点城市新建商品房成交环比增长,市场情绪有所缓和。财政部将于8月29日开展2024年到期续作特别国债发行。

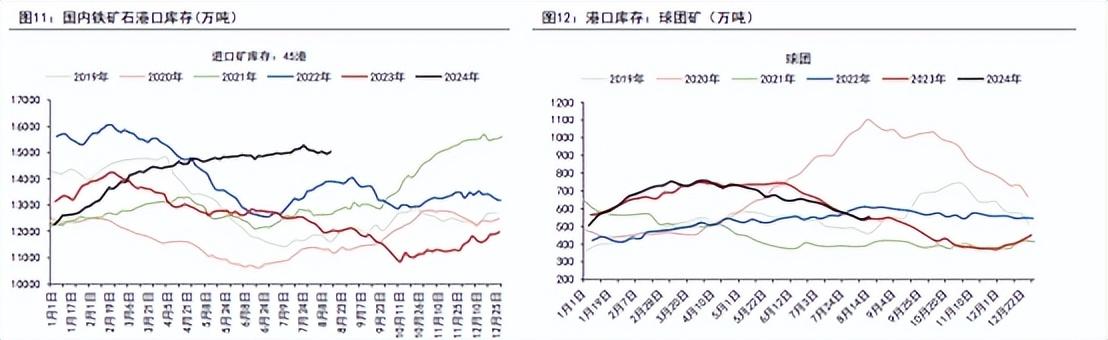

港口库存存在小幅去化的可能:

本期全球 $铁矿石2410(DCE|i2410)$ 铁矿石发运总量2964.7万吨,环比减少104.3万吨;澳洲发运量1639.0万吨,环比减少171.3万吨,其中澳洲发往中国的量1413.8万吨,环比减少106.4万吨;巴西发运量804.4万吨,环比增加78.7万吨。中国47港口到港量2429.3万吨,环比减少375.8万吨。45港口到港量2354.7万吨,环比减少256.0万吨。澳洲矿山检修结束后,最新一期铁矿石发运量环比回升,但低于去年同期水平。非主流方面,在矿价跌破100美金后,印度矿山发运减少,最新一期发运明显回落,对铁矿石供给存在边际影响。预计未来两周铁矿石到港量相对偏低,在疏港量不大幅下滑的情况下,港口库存存在小幅去化的可能。全国45个港口进口铁矿库存为15035.1万吨,周环比变化-8.86万吨。日均疏港量321.82万吨,周环比变化+13.8万吨。

铁水产量短期延续下降趋势:

根据钢厂高炉检修统计,预计铁水产量短期延续下降趋势。近期卷板厂利润有所恶化,检修仍在增加。日均铁水产量228.77万吨,环比-2.93万吨。高炉开工率78.84%,环比-1.37个百分点;钢厂盈利率4.76%,环比-0.43个百分点。在前期价格下跌以及产量持续收缩后,目前钢厂整体即期利润有所好转,终端市场情绪较前期相对改善。随着传统旺季临近,观察终端需求能否回暖,以及钢厂利润改善是否具有持续性。若成材价格能够逐步企稳,则原料端铁矿亦预期改善。

盘面价格波动剧烈,短期价格或有反复:

上周 $铁矿石2409(DCE|i2409)$ 铁矿石价格与其他黑色系商品共振下跌,周中盘面出现加速现象,主要系贸易商降价出货产生的现货恐慌以及市场情绪影响所致。最新一期铁矿石发运量和到港量均有所回落;预计全年国产铁精粉增量有所下调,供应端边际利好。需求方面,上周铁水产量下滑略超市场预期,钢厂盈利率继续恶化,反映了终端需求的疲软持续,在钢厂利润没有好转的情况下,短期铁水产量可能延续下降趋势。

从粗钢平衡表的角度看,在产量快速下降的情况下,铁水维持当前水平,即使需求较为低迷,粗钢库存依旧相对健康,但低库存并不是盘面价格企稳反弹的充分条件,还需要看到终端需求的回暖,以及钢厂利润在产量不断收缩下能够有所改善。总之,目前盘面价格波动剧烈,短期价格或有反复,在铁水拐点出现以及终端需求好转前,继续强调不建议进行左侧布局,谨防钢矿整体弱势下价格进一步下探的风险。

想获取更多期货T+0、多空双向学习资料?【后台我】即可领取!

本文作者可以追加内容哦 !