在国内医药市场这片广袤的疆域中,随着人口老龄化浪潮的推进,慢病药物、抗肿瘤药物、心脑血管药物以及血制品等老年用药的市场需求如潮水般持续增长,为医药行业注入了强劲的发展动力。其中,血制品市场尤为引人注目,其市场规模已突破500亿元大关,为行业内的企业提供了广阔的发展空间。

一:公司基本情况概况:

国内血制品龙头企业,产品种类、采浆量均位居行业领先地位。 公司是国内最早开始从事血液制品工业化生产的企业之一, 血液制品生产历史可追溯至 1966 年,目前共计拥有人血白蛋白、人免疫球蛋白、人凝血因子等三大类、15 个品种、74 个血液制品生产文号,生产的血液制品在中国血 液制品市场中占有较大市场份额,拥有质量、规模和品牌等综合优势。公司下辖成都蓉生、兰州血制、上海血制、武汉血制、贵州血制、西安血制六家血液制品企业, 生产规模持续保持国内领先地位。公司单采血浆站数量及采浆规模持续保持国内领 先地位,截至 2023 年,公司所属单采血浆站分布于全国 16 个省/自治区,单采血浆 站总数达 102 家,其中在营单采血浆站数量达 80 家,实控人为国药集团。

二、行业现状情况

国内血制品规模持续增长,十四五期间浆站获批有望提速

中国浆站数和采浆量持续增加,但供给缺口仍然存在。中国浆站数量在十二五期间快速增加,从 2011 年的 146 家增加到 2015 年的 203 家,期间年均复合增速为 9%;但十三五期间浆站审批趋紧,增速放缓,截止 2021 年在营单采血浆站 287 家。 采浆量看,2023 年国内单采血浆站共采集血浆约 12000 吨,同比增长约 18%,而按国产及进口血液制品批签发数据估算,国内原料血浆需求量已超 16000 吨/年,供给缺口仍然存在。十四五期间浆站获批有望提速,长期维度看采浆量仍有持续上行空间。

国内血制品市场规模持续增长,当前市场规模超 500 亿元。近年来,国内血液制品企业通过提高采浆量,扩大生产规模,国内血液制品销售市场维持良好增长势头。根据中商产业研究院的数据, 2022 年中国血制品市场规模约为 512 亿元,同比增长 24.0%,预计 2024 年国内血制品市场规模有望达约 600 亿元。

全球范围看,血制品行业高度集中,呈现寡头垄断。其主要体现在市场占有率、 浆站数量以及采浆量占比。按 2021 年全球血制品市场 300 亿美金计算,CSL(19.9%)、 武田(19.8%)和 GRIFOLS(17.6%)作为三大巨头,占领了全球近六成的市场。浆 站数量和采浆量方面,全球共设置有上千家单采血浆站,血浆采集量约 6 万吨,主 要集中在美国、德国、捷克、匈牙利、中国,其中近 70%设置在美国(790 余家), 10%在欧洲。全球血制品巨头 GRIFOLS(351 个)、CSL(277 个)、OCTAPHARMA (160 个)和武田(140 个)的浆站数量占到全球浆站数量的近 70%,采浆量达到 70%以上。

国内看,血制品属于高壁垒行业,竞争格局高度集中。自 2001 年起,我国未再 批准设立新的血液制品生产企业,截至目前,国内正常经营的血液制品生产企业不 足 30 家,大多规模较小、产品品种较少、行业集中度不高,超过半数企业不具备新 开设浆站资质。2023 年,六家头部企业合计采浆量占国内血浆采集量的 70%~80%, 行业竞争格局高度集中。

三:公司行业竞争格局及核心竞争力

血制品属于高壁垒行业,竞争格局高度集中。 2023 年,六家头部企业合计采浆量占国内血浆采集量的 70%~80%, 行业竞争格局高度集中。

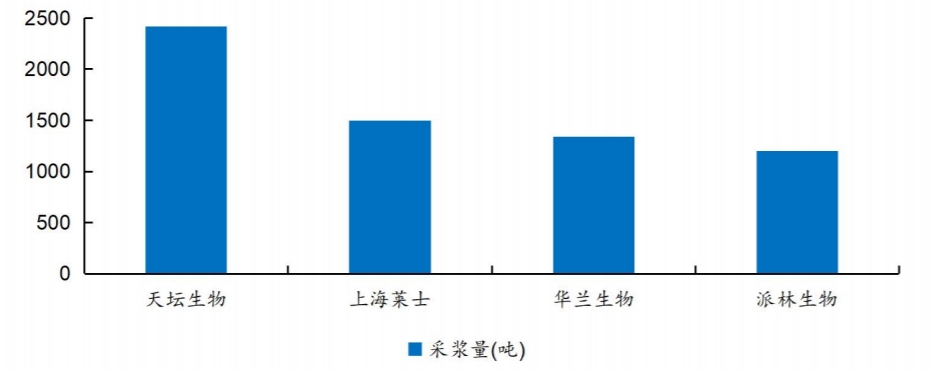

2023 年部分头部血制品企业采浆量

2023 年,公司所属 79 家营业单采血浆站实现血浆采集 2415 吨,约占国内行业总采浆量的 20%。 2017-2023 年公司采浆量持续增长,CAGR 为 9.5%,在行业中增速较快。

公司核心竞争力

1、生产规模优势

公司主营业务规模处于国内领先地位,公司拥有人血白蛋白、静注人免疫球蛋白、破伤风人 免疫球蛋白、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、 重组人凝血因子Ⅷ等 15 个品种,生产规模、销售收入均居处于国内领先地位,规模优势明显。

2、血源管理优势

公司及所属血制公司依托国药集团与各地战略合作背景,积极争取各级政府及卫生健康行政 主管部门支持。截至目前,公司所属单采血浆站分布于全国 16 个省/自治区,单采血浆站总数达 102 家,其中在营单采血浆站数量达 80 家。报告期内,公司所属 79 家营业单采血浆站实现血浆 采集 2,415 吨,约占国内行业总采浆量的 20%。浆站数量和血浆采集规模均持续保持国内领先。

3、央企股东优势

公司实际控制人国药集团是由国务院国资委直接管理的中国规模最大、产业链最全、综合实 力最强的医药健康产业集团,以预防、治疗和诊断护理等健康相关产品的分销、零售、研发及生 产为主业。国药集团 2023 年连续第十一年登上世界 500 强企业榜单,位列第 113 位。公司控股股 东中国生物最早是由隶属于卫生部的北京、长春、成都、兰州、上海、武汉六个生物制品研发所 联合组建而成,为我国产品最全、规模最大,集科研、生产、销售为一体的综合性生物制药企业 集团之一。

4、产品品牌优势

长期以来“蓉生”牌系列血液制品在 中国血液制品市场占有较大的市场份额,而上海血制的“上生”、武汉血制“武生”、兰州血制的“兰生”、贵州血制的“卫士”等在区域都有较高的认知度

四,公司财务及成长能力

血液制品板块 2023 年实现收入 51.6 亿元,同比增长 21.7%。分产品看,2023 年白蛋白收入 22.5 亿元,同比+17.9%,静丙收入 23.2 亿元,同比+16.9%,二者是公司血制品的核心收 入来源,实现稳健增长。其他血液制品收入 6.0 亿元,同比+68.3%,实现快速放量。

2024年一季度营收12.22亿,同比-5.42%,扣非净利润3.13亿,同比+23%。

经营活动现金净流量可以反映出的财务状况,在经营活动现金流为正表明公司经营正常可以源源不断为企业提供资金流水。公司24年经营活动一季度金流4.69亿。

公司23年净利润率25.99%

五:公司研发能力

公司23年研发费用1.4亿,公司目前有12大主要产品。

六:公司估值

公司总市值470亿,每股收益0.367元,每股净资产5.21元,毛利润率56%,净利润率35%,动态PE 32倍 PE行业均值68倍,PB4.56倍

七:股东研究

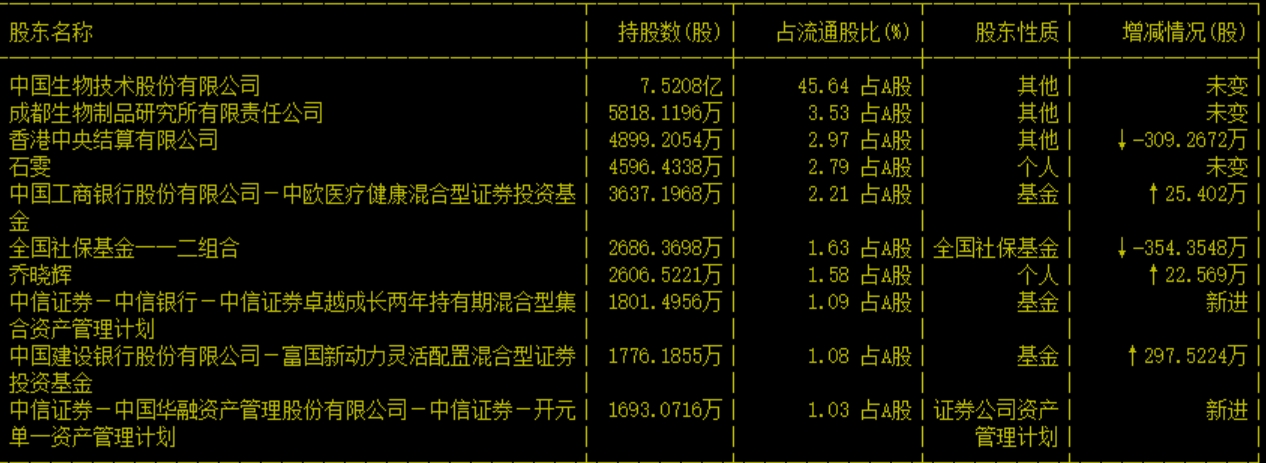

截至日期:2024-03-31 十大流通股东情况 A股户数:4.8217万 户均流通股:3.4175万累计持有:10.4723亿股,累计占流通股比例:63.55%,较上期变化:1.84万股↑

上述股东中成都生物制品研究所有限责任公司为中国生物技术股份有限公司的子公司,属于一致行动人

八:经营风险提示

1、浆站建设及获批不及预期 2、采浆量不及预期 3、产品销售不及预期

#医药板块大跌,抄底时机到了吗?# $天坛生物(SH600161)$ #生物医药产业链活跃# $CRO(BK0899)$

欢迎留言交流

免责声明:市场有风险,投资需谨慎。本资讯中的内容和意见仅供参考,并不构成对所涉及证券买卖做出保证,所列个股根据市场资讯整理,不代表推荐。

本文作者可以追加内容哦 !