为天地立心、为股民立命、为往圣继绝学、为股市开太平!大家好,我是价值投资张峰华!

最近到了中报季,之前一路下跌的品种如果中报优秀,就有了反弹的底气,如果中报表现一般,那么表现就差些意思!

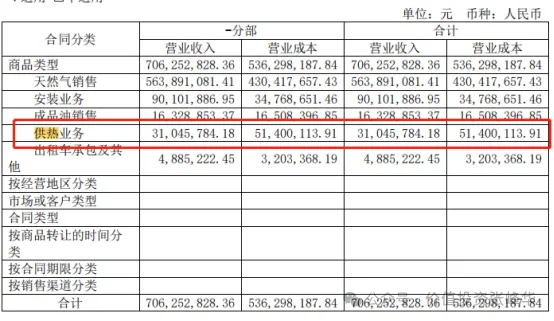

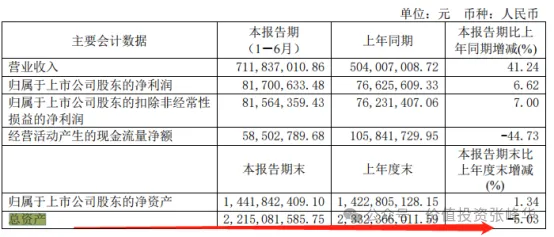

今天新疆火炬公布了自己的半年报,半年报中喜忧参半喜的是公司营业收入继续快速增长,半年报上公司营业收入增长41.24%,基本与一季报持平,但净利润表现就比较差了,同比增长仅有6.6%,而一季报的时候,同比增长了54%。

这说明,二季度公司的利润要比去年二季度弱!

我们对比发现,公司主要业务增长速度依然很快,无论是天然气销售,还是天然气安装,主营利润也是比较好的,但公司被供热业务拖累,导致二季度利润下滑。

去年中报公司供热业务还盈利121万,但今年中报亏损2035万,这是利润变动的主要原因。

但有一说一,公司供热业务虽然亏损,但是营业收入增长了1倍,营业成本增长了3倍,也就是是说,公司很可能在这一块有新的产能投入,但建好了之后,由于时间点过了、还有些还在建设中,导致产能没有拉满。

那如果今年夏天彻底建好,到今年冬天供热就有可能不亏钱,这样来看,其实我们应该排除这个干扰。如果把亏损的2000万不算,那么今年二季度公司扣非增长也能达到35%左右,这个速度就很快了。

所以如果粗看报表你可能觉得不怎么好,细看之下这份表报不错!

我也看到有人问,公司的总资产相较于一季度减少了8500万,这是怎么了?

主要花钱方向:第一,负债较一季度减少了6500万,第二,分红大概发了6700万。

公司现在短期借款已经没有了,只剩下3223万的长期借款,有息负债合计5000万左右,这对公司来说影响不大,可以说是几乎没有负债。

按照过往的情况,今年营收应该会达到14个亿,营收现金含量非常高,基本上不收什么白条,这也跟公司的业务情况有关。

卖燃气,一手交钱一手交货;入户安装,一手交钱,一手交货;供热和成品油,也是如此。

这个业务有什么担心的?

所以,市场可能因为表面数据砸一下,但是这份报表我觉得很好,不用担心!

(严正声明:本文仅代表个人观点,不保证未来结果一定正确,建议投资者不要参考我的观点进行投资,他只是我个人的心得体会和看法,很有可能给你带来损失。)

喜欢价值、喜欢投资,请点击点赞+关注+在看,我是价值投资张峰华,用一生挚爱股票,股市有风险,入市需谨慎!

本文作者可以追加内容哦 !