周五有两只新股申购,为方便阅读先上结论:【益诺思给予积极申购、速达股份给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

一、益诺思

科创板上市公司,发行价19.06元,发行市盈率15.4倍,行业平均市盈率18.37倍,公司是一家专业提供生物医药非临床研究服务为主的综合研发服务(CRO)企业。

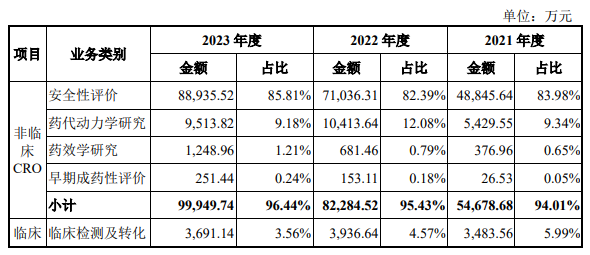

作为国内最早同时具备 NMPA 的 GLP 认证、OECD 的 GLP 认证、通过美 国 FDA 的 GLP 检查的企业之一,与国际标准接轨,具备了行业内具有竞争力的国际化服务能力,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的新药研究服务。公司服务主要涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大板块,其中非临床研究板块具体包括非临床安全 性评价、非临床药代动力学研究、非临床药效学研究。

报告期内,发行人每年 90%以上收入均来自 I 类创新药物非临床研究服务。 自设立以来,发行人凭借自身具有的前瞻性、创新性能力,逐步形成了重要靶器 官毒性生物标志物评价技术平台、特殊毒性评价关键技术平台、创新药物非临床 安全性评价体系、动物特殊实验操作技术、放射性同位素标记与 Micro-PET/MR 影像技术、小核酸/多肽/ADC/CGT 产品生物分析技术平台、高灵敏度大分子多 抗分析平台等核心技术。截至 2023 年 12 月 31 日,发行人已协助完成了超 100 个国际、国内首个创新药的研究服务,包括:全球首个同时获批中美澳临床的溶瘤病毒产品、全球首个获批临床的溶瘤细 菌产品、全球首个获批临床的四特异性抗体、全球首个获批临床的无需预先清除 淋巴细胞且无需 IL-2 注射的天然 TIL 细胞治疗产品、全球首个获批美国 IND 的 Claudin-18.2/PD-L1 双特异性抗体、全球首个特异性针对 B 和 T 淋巴细胞衰减因 子(BTLA)的重组人源化抗 BTLA 单克隆抗体注射液、国内第一家以非病毒载 体制备的 CAR-T 细胞治疗产品、国内首个获批临床的靶向 Tau 蛋白的放射性体 内诊断药物、国内首个获批临床研究的人诱导多能干细胞(hiPSC)来源的心肌 细胞治疗产品等。

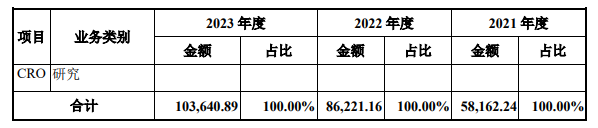

报告期内,公司主营业务收入按业务类别分类情况如下:

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为3.33亿元、5.81亿元、8.63亿元和10.38亿元,扣非净利润分别为0.31亿元、0.52亿元、1.06亿元和1.74亿元。

2024 年 1-9 月,公司预计可实现的营业收入约为 91,000 万元至 94,000 万元, 较上年同期增长 13.91%至 17.67%;预计实现归属于母公司股东的净利润约为 12,700 万元至 13,800 万元,较上年同期下降 23.58%至 29.67%;预计实现扣除非经常性损益后归属于母公司股东的净利润约为 11,900 万元至 13,000 万元,较上年同期下降 21.93%至 28.53%。

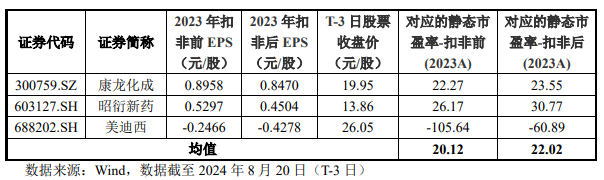

估值方面从同类可比公司来看上面4家可比公司中除鑫药明康德外,另外3家可比公司2023年的扣非静态市盈率均高于益诺思。

综合评判:益诺思属于医药研究和试验业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持增长,公司流通盘为6.7亿,公司是一家医药CRO企业距离头部一站式CRO企业还有一定距离,但是公司在非临床安全性评价领域处于市场前列,鉴于公司发行市盈率不高流通盘也较小,综合考虑给予积极申购。

二、速达股份

主板上市公司,发行价32元,发行市盈率15.05倍,行业平均市盈率21.17倍,公司主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供维修与再制造、备品配件供应管理、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。

公司服务或产品涉足煤炭综采设备和工程机械两个领域,具有快速、专业、高效、综合性强等特点,各个业务之间相互协同,互为补充。公司自成立以来通过精准的市场定位,不断完善服务产品,帮助客户聚焦主业,目前已发展成为国内较大的煤炭综采设备后市场专业服务商,服务产品全、服务网络广,目前已覆盖内蒙古、陕西、山西、河南、新疆等主要煤炭生产区域,与中国神华神东分公司、宁煤集团、河南能源化工集团、陕煤集团、中铁工业等大型国有企业保持着长期、稳定的合作关系。

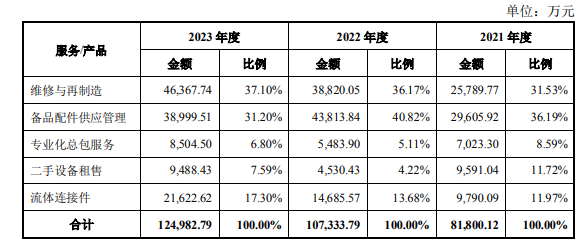

公司提供的服务或产品均由工业生产企业需求催生而来,涵盖煤矿机械和工程机械两个领域的后市场和前端市场。按照产品或服务种类划分,公司主营业务收入具体构成情况如下:

公司的维修与再制造业务目前以煤矿用液压支架的维修与再制造为主,经过性能失效判断、寿命评估、修复鉴定等分析,对破旧液压支架进行高技术修 复和改造,使液压机械尺寸、形状和性能接近新液压支架水平,甚至某些性能 上不亚于新设备。它不是对需维修设备的简单维修和零配件更换,而是更为关 注和提升关键零配件使用性能的再制造修复技术。备品配件供应管理业务是为煤炭生产企业供应煤炭综采设备日常运 行、维护以及维修中所需的各类备品配件的集约化供应服务。煤炭综采设备与 普通机械设备不同,受到工作环境自然禀赋差异的影响较大。不同工作面的煤 层高度、矿井深度、井下粉尘浓度和设计开采年限等都各不相同,因此配置适用的液压支架以及其配套零部件时大多需要专业的选型能力。鉴于综采设备非 标准化这一特征,公司的备品配件供应管理服务从客户需求环节到供应商生产 环节参与程度都较深,具有高综合性、强专业性和一站式的特点。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为6.03亿元、8.22亿元、10.76亿元和12.53亿元,扣非净利润分别为0.7亿元、1.01亿元、1.03亿元和1.61亿元。

公司预计2024 年1-9月可实现的营业收入区间为 84,000.00-92,000.00万元,与 2023 年同期相比变动幅度为 -0.53%-8.95%;可实现扣除非经常性损益后归属于母公司所有者净利润为 9,900.00-10,700.00万元,与 2023 年同期相比变动幅度为 1.40%-9.59%。

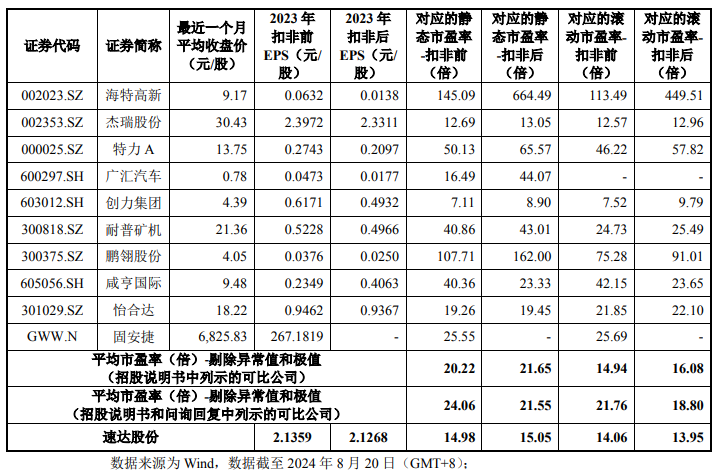

估值方面从同类可比公司来看上面10家可比公司中除杰瑞股份与创力集团外,其他7家可比公司2023年的扣非滚动市盈率均高于速达股份。

综合评判:速达股份属于金属制品、机械和设备修理业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为6亿,公司主要为煤炭企业提供液压设备设备维修和再制造,业务整体较为稳定,综合考虑给予积极申购。

本文作者可以追加内容哦 !