2024年8月20日晚,连连数字(全称:连连数字科技股份有限公司)2024年上半年业绩对外公布。报告期内,连连数字实现总收入6.17亿元,同比增长40.1%;非公认会计准则经营盈利1666万元,取得较好增长。

近年来,跨境电商进出口规模屡创新高,跨境便利化政策不断优化,跨境支付领域迎来空前机遇。本篇报告,我们将系统化梳理连连数字的业务动作及半年度主要指标,为读者了解头部支付的经营现状提供参考。

一、 三大「成长」策略

评价一家公司是否存在价值潜力,首要的是观察业务策略及成长性。

而对于从事支付业务的上市公司来说,一个极其关键的指标便是支付交易量。一方面,支付交易量能够直观体现支付机构的主营业务体量,另一方面,交易量的持续提升,意味着支付机构在经营成本及获取营收方面更具优势,为推动实现规模化效益打下坚实根基。

从连连数字的财报中能够观察到,其通过“外扩”牌照与“内扩”产品服务的业务动作,推动交易量取得强劲增长:

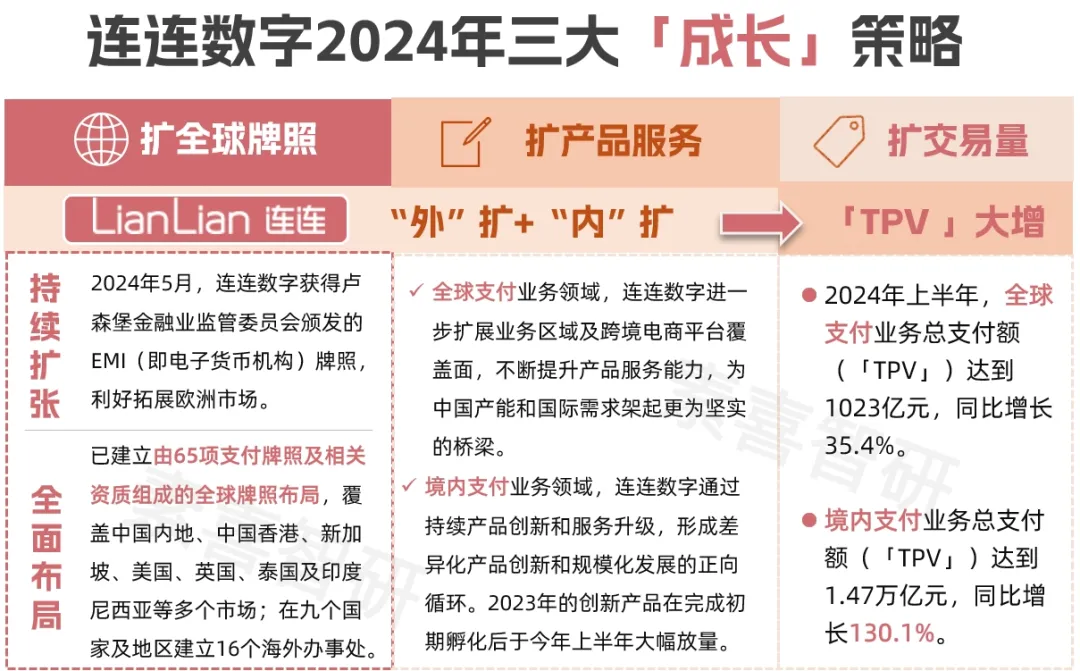

1、巩固全球布局

现阶段,我国跨境贸易尤其是跨境电商的发展方兴未艾,规模增速可观,由此衍生的商业机遇,吸引着境内商户及企业前赴后继地投身海外市场。

安全、高效的跨境支付服务,是境内商户及企业顺利出海的坚实保障。但对于跨境支付来说,牌照无疑是其中最核心,同时也是最稀缺的资源。这考验着支付机构与全球各个国家与地区监管部门之间的沟通能力,需“因地制宜”式实施专属方案。

作为中国率先在全球范围内提供全面支付解决方案的数字科技公司之一,连连数字基于长达二十年的行业深耕经验,业务遍布全球各地;截至今年6月30日,连连数字已建立由65项支付牌照及相关资质组成的全球牌照布局;在九个国家及地区建立了16个海外办事处。

在欧洲地区,连连数字已相继获得英国授权支付机构(API)牌照、卢森堡EMI牌照,还与数个欧洲跨境电商平台达成协作。

2024年5月,连连数字新获得卢森堡EMI牌照,可面向整个欧洲市场开展更加丰富的业务活动,除了为欧洲电商平台提供收款、VAT等服务外,还有可能向出海欧洲的客户提供资金存储与出金服务。

在美洲地区,连连数字已拥有全美50个州的牌照。叠加持有清算牌照的连通公司,连连数字的全球化基础设施打造路径正变得越来越清晰。

2、获取境内增量

尽管连连数字的支柱业务为跨境支付,但在费率更加“内卷”的境内支付业务领域,连连数字并没有“躺平”,而是瞄准B端大中型企业客户,通过持续的产品创新和服务升级,全力争取更大幅度的业绩增长。

2024年上半年,连连数字借助其多年积累的全球支付能力,创新性地推出企业钱包产品,形成“内外联动”的业务格局,为客户在全球范围内提供便利化支付,助力优化财务、内控等流程。

该产品经过去年以来的试点孵化,已在国企、上市公司、行业头部企业及中小企业间逐步推广。半年报显示,连连数字报告期内的境内支付总收入1.7亿元,同比增长117.8%,展现出超预期的成长潜力。

3、「TPV」大增

如果说「巩固全球布局」、「获取境内增量」是连连数字“主动而为”的因,那么「交易量」则是“顺势而成”的果。

数据显示,2024年上半年,连连数字支付业务总支付额(「TPV」)达到1.57万亿元,同比增长120.1%。

其中,全球支付业务总支付额(「TPV」)达到1023亿元,同比增长35.4%;境内支付业务总支付额(「TPV」)达到1.47万亿元,同比增长130.1%。

高增的「TPV」有力带动了收入表现,接下来我们将对连连数字的收入进行拆解。

二、两大经营指标

1、收入及构成

得益于业务规模的全面增长,连连数字2024年上半年总收入6.17亿元,同比增长40.1%。

按照结构划分,连连数字收入涵盖以下三类:

一是数字支付服务,包括全球支付与境内支付,这部分占比约为88%;

二是增值服务,这部分占比约为10.8%;

三是其他服务,主要包括物业租赁,这部分不到2%。主要收入项及构成如下:

可以看出,2024年上半年,连连数字全球支付业务收入3.72亿元,同比增长21.9%;境内支付收入1.7亿元,同比增长117.8%。这意味着连连数字的境内外两类支付业务正在齐头并进,带动收入结构得到进一步优化。

「TPV」与数字支付业务收入的全面增长,意味着连连数字据此获取到规模可观的支付流量。受益于此,在报告期内,连连数字增值服务的总收入同比增长41.2%。

净利润方面,由于连连数字上市时间较短,受到部分非经营性项目如一次性支出等大额影响,故我们采用更能反映企业实际情况的指标,例如「毛利」及「毛利率」,以评估连连数字的经营成果及效率。

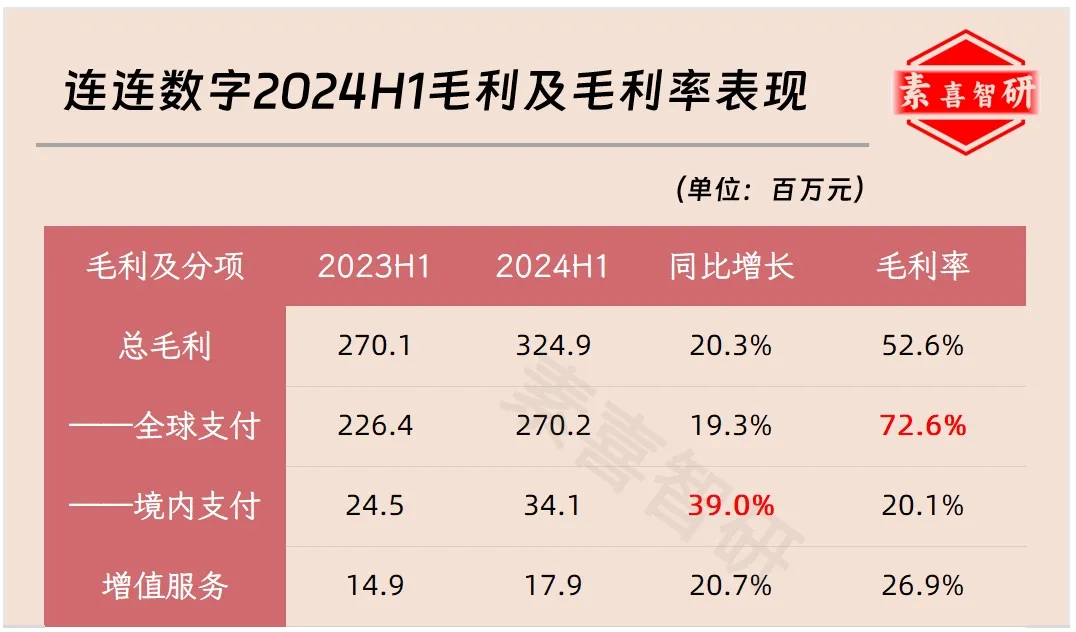

2、毛利及毛利率

毛利方面,报告期内,连连数字的整体毛利规模为3.25亿元,同比增长20.3%,延续了上年度增长趋势。从分项看,境内支付毛利升至0.34亿元,同比增长达39%:

毛利率方面,连连数字上半年整体毛利率达52.6%,主要贡献为高达72.6%的全球支付业务。相比2023年71.8%的全球支付毛利率而言,本期出现了小幅度提升。

而从上方表格来看,连连数字境内支付目前的毛利率为20.1%。但考虑到境内支付业务,尤其是创新型产品及服务尚处起步阶段,预计新业务成熟过后,境内支付业务毛利率将逐步回升,与具有长期高毛利表现的全球支付一道,推动整体毛利率保持在相对高位。

放眼全球,第三方支付行业经历了地缘政治变迁、监管环境变化及市场竞争洗牌等多轮“大考”。大浪淘沙过后,坚守服务初心、持续钻研创新的长期主义选手,已经展现出其在全球化赛道上具备的长跑能力。

而在新一轮科技革命与产业变革周期到来之际,哪些公司存在更健康的发展路径,拥有更持久的创新活力,具备更多元且更坚韧的增长引擎,正变得愈发明晰。

本文作者可以追加内容哦 !