中国产经观察消息:上海毓恬冠佳科技股份有限公司,(简称:毓恬冠佳)作为中国汽车天窗市场的第二大供应商,其市场占有率约16%,即将深交所创业板IPO上会。然而,在上市的关键时刻,公司面临着研发占比持续走低、汽车行业竞争加剧、毛利水平不出众、负债端较重等多重挑战,可能会影响其未来发展前景。

研发投入占比持续下滑,创新动力不足

毓恬冠佳作为一家专注于汽车天窗设计、研发和生产的高新技术企业,其研发能力直接关系到公司的核心竞争力。然而,公司近年来的研发投入情况却令人担忧。

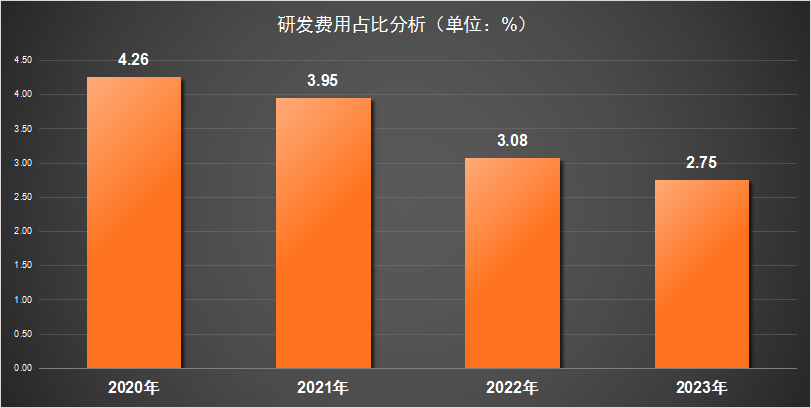

数据显示,2020年至2023年,毓恬冠佳的研发费用分别为0.56亿元、0.67亿元、0.62亿元和0.68亿元,研发投入占营业收入的比例更是从4.26%逐年降低至2.75%,呈现持续下降趋势。

这一数据反映出公司在创新方面的投入力度正在减弱。作为一家高新技术企业,研发投入的持续下降可能会影响公司的长期竞争力。特别是在汽车行业技术革新日新月异的背景下,如果不能保持足够的研发投入,毓恬冠佳可能会在未来的市场竞争中处于不利地位。

毛利率有待提高,盈利能力承压

2023年以来,中国汽车市场掀起了一波降价潮,这对整个汽车产业链都产生了深远影响。作为汽车零部件供应商,毓恬冠佳也难以幸免。

公司披露,2023年二季度新签署的价格协议中,产品价格平均下降0.61%。虽然这个数字看似不大,但考虑到公司16.84%的毛利率,这种降价趋势如果持续,将对公司的盈利能力造成显著影响。

这种降价趋势可能还会持续。随着新能源汽车市场竞争加剧,整车厂商可能会进一步压缩成本,这种压力inevitably会传导到零部件供应商。毓恬冠佳如何在保持市场份额的同时维护自身利益,将是一个巨大挑战。

更值得关注的是,毓恬冠佳2023年度的毛利率为17.11%,虽然相较2022和2022年度的14.71%和15.45%,毛利率有提升迹象,但依旧低于2021年度的18.51%,表明公司盈利质量还没有恢复到高光时期。

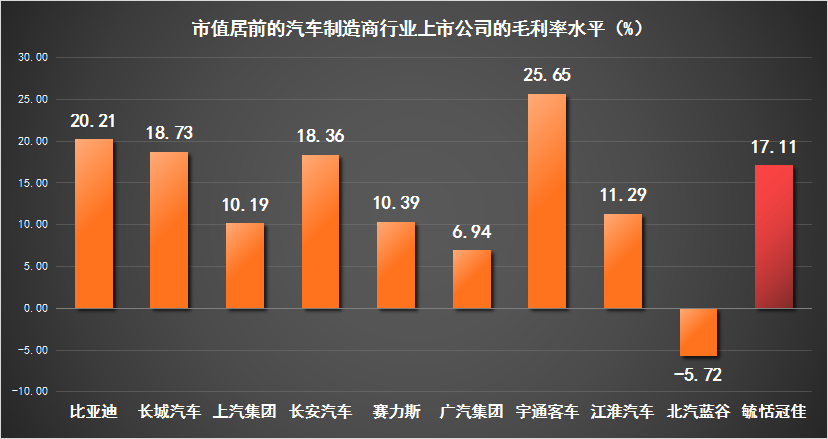

此外,毓恬冠佳所属的汽车制造商行业,35家上市公司的毛利率平均数为16.37%,而毓恬冠佳达到17.11%,仅略微高于整体水平。相较行业市值、利润居前的比亚迪、长城汽车、长安汽车等企业,公司在毛利率上还有一定差距。

而在汽车行业内卷下的大背景下,研发和毛利水平并不出众,难免在竞争中处于劣势。

客户集中度高,议价能力受限

毓恬冠佳的客户结构也存在一定风险。招股书显示,2020年至2022年,公司第一大客户的营收占比分别为29.72%、28.14%和24.91%。虽然这一比例呈现下降趋势,但仍然处于较高水平。过度依赖少数几家大客户可能会使公司面临较大的经营风险。

此外,毓恬冠佳的主要客户包括长安汽车、一汽集团、吉利汽车等国内知名整车厂。这些大型汽车制造商通常具有较强的议价能力,可能会对毓恬冠佳的利润空间造成压力。特别是在汽车行业整体面临降价压力的背景下,毓恬冠佳可能难以将成本压力转嫁给下游客户。

高负债率成隐患,财务风险不容忽视

毓恬冠佳2023年财务数据显示,公司合并资产负债率高达77%,这一数字远超行业平均水平。如此高的负债率不仅增加了公司的财务风险,也可能影响其长期发展战略的实施。

高负债率通常意味着公司需要承担更多的利息支出,这将直接影响公司的盈利能力。2023年,毓恬冠佳的净利润为1.6亿元,相对于24.91亿元的营业收入,净利率仅为6.42%。如果考虑到高额的利息支出,公司的实际盈利能力可能更加脆弱。

总结而言,毓恬冠佳上市在即,但公司面临的挑战不容忽视。高负债率带来的财务风险、研发投入不足可能导致的创新乏力,以及汽车行业降价潮的持续影响和毛利率与头部企业存在一定差距,都可能成为影响公司未来发展的关键因素。投资者在评估这家汽车天窗龙头企业时,需要充分考虑这些潜在风险。

编辑:王宇

本文作者可以追加内容哦 !