国产游戏,率先出海。

8月20日,《黑神话:悟空》上线不到一天,销售额突破15亿,登顶全球游戏类销售榜首。

而《黑神话:悟空》之所以备受关注,主要有两个方面;

一个是突破,此游戏是首款国产3A游戏,而3A游戏由于开发成本高、周期长、消耗资源多等特质,被认为是游戏界的最顶峰,这就好比国产光刻机突破了5nm,此前像完美世界、吉比特、三七互娱等都没有此类产品。

一个是传播,此款游戏更是全球第一款以中国故事为蓝本的3A游戏,取景也完全是国产文化元素,一旦广泛传播,有望加速我国文化的海外输出。

从产业链角度看,有望加速姚记科技、吉比特、电魂网络等游戏类公司3A游戏开发进度;也促进浙版传媒、中信出版、华谊兄弟等下游宣发类企业增强订单弹性。

但是,要说持续受益的公司,还得是东鹏饮料。

作为国产功能饮料第一龙头,2023年东鹏饮料市占率超过了17%,尽管还没有红牛高,但是从销量市占率看,东鹏超过了40%已经远超红牛了。

公司能成为游戏最受益的公司,得益于三方面;

第一,盈利能力强悍。

东鹏的盈利能力强,主要体现在两方面;

一方面是,自身盈利的强。

2024年上半年,120家主流食品饮料上市公司中,市值正增长的只有7家,而增幅大于20%的只有2家,东鹏饮料以接近40%的市值增幅稳居第一。

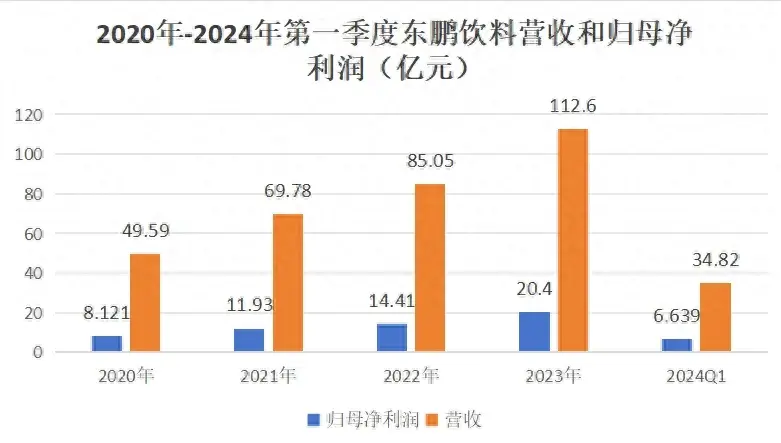

这种表现,离不开公司业绩的强悍,2020年以来公司净利润呈现持续攀升趋势,没有受到任何周期的影响,2023年公司净利润20.4亿,同比增长41.6%,2024年上半年净利润在16亿-17.3亿,同比大增44%-56%,维持了高增速。

核心盈利指标上,2021年以来公司毛利率几乎维持在43%附近没动,但是净利率出现了持续提升,从2022年的16.94%增长到了2024年一季度的19.07%,提升非常明显。

而在毛利率不变下,公司净利率出现提升,主要得益于费用端的有效管控,也体现品牌的强势特征。

并且公司净资产收益率ROE相当高,2023年高达35.82%,这个水平不但超越了海天味业、安琪酵母、贵州茅台等消费龙头,也远超片仔癀、东阿阿胶等高毛利龙头,可见资产受益能力的强悍。

一方面是,相较对手的强。

东鹏饮料不仅自身盈利能增强,也远远强于对手。

从营收增速角度看,近三年以来,东鹏饮料是食品饮料同行中增速最快的,也是ROE最高的,远远领先,承德露露、养元饮品、农夫山泉等。

我们还可以用一个指标对比一下,就是销售费用/营收,数据显示,2021年以来东鹏饮料的这一数值是远远低于农夫山泉、华润饮料以及中国食品等,

说明公司单位营收所需的销售费用最低。

第二,行业空间够大。

在功能性饮料这个细分领域,目前成长速度并不弱,甚至是所有食品饮料中最快。

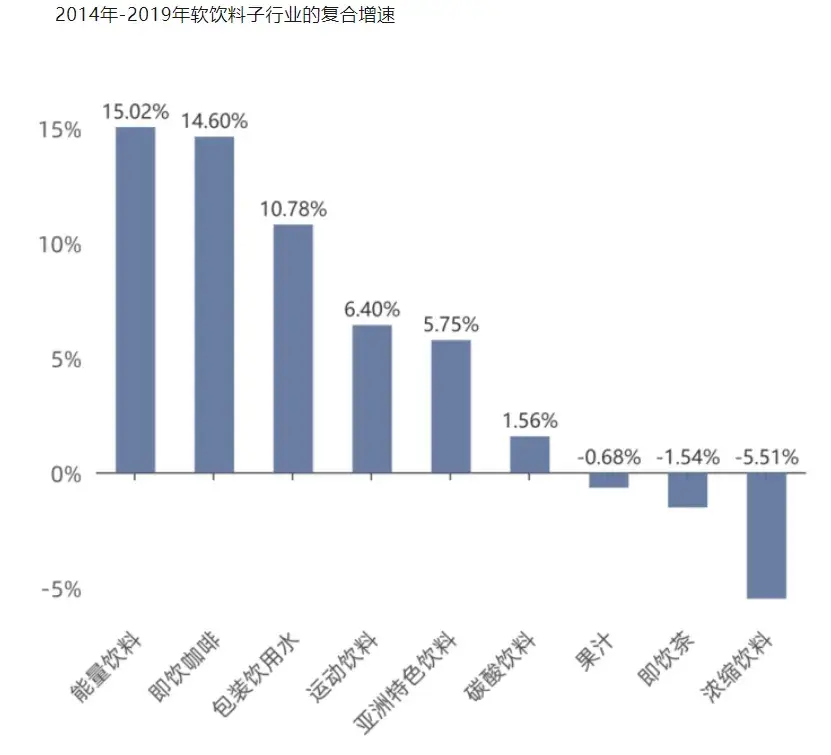

数据显示,2021年到2019年能量饮料复合增速高达15%,是行业增速最快的分支,并且近两年随着节奏的加快,需求增速还会进一步提升,是典型的高成长属性。2024年我国功能饮料市场规模有望突破1400亿,到2030年有望超过2000亿元。

在功能饮料行业中,目前东鹏竞争对手就两个,但是红牛因为商标纠纷受困,而乐虎由于达利旗下产品众多,也没有精力单独主推它。

这使得东鹏在价格优势下,不但能享受行业快速渗透成长带来的红利,还能持续抢食对手的市场份额。

第三,成长路径明确。

东鹏饮料早期产品能快速放量,主要是靠价格优势,满足了卡车司机等群体的需求,但是数据显示,早在2018年我国货车司机数量就见顶了。

可是,东鹏业绩却一点没有受到影响,这主要是公司的成长有多条路径;

1、扩展消费人群。

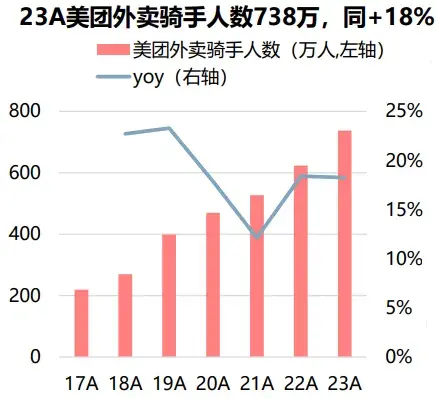

尽管货车领域已经是瓶颈,但是其他领域增速并不弱,比如外卖骑手数量从2019年的400万攀升到了2023年的740万,填补了东鹏缺失的市场。

目前公司正在积极拓展职场白领、学生、游戏主等领域,都是新的增量领域。

尤其是前面我们提到的游戏领域,对功能饮料的需求也是非常庞大的,并且随着爆款游戏的出现,游戏人数和时间都会大幅提升,大大刺激功能饮料的需求。

2、省外扩张。

从数据我们发现,尽管东鹏这些年业绩增速很迅猛,但主要靠的还是广东地区,营收占比一直高达40%附近,这充分说明了一个地区深挖的潜力。

如果能复制到广东省外地区,山东、江苏、浙江等都会再造一个东鹏。目前这个趋势已经开始凸显,公司的省内营收占比开始逐步下滑,而省外占比出现攀升,并且比较均衡,未来省外有望保持至少50%的增速。

3、打造第二曲线。

东鹏在深挖核心大单品功能饮料的同时,依然在推出新品,尝试新的细分领域,期望打造第二增长曲线。

尤其是切入了无糖饮料市场,因为目前“健康概念”消费潮流兴起,2023年无糖饮料市场规模达到241亿,同比增速高达21,也是高成长的细分领域。

东鹏推出了“补水啦”电解质饮料,销量非常出色,有望出现10亿的第二大单品。数据显示,无糖茶饮料营收占比已经从2021年的5.33%增长到了2023年的8.12%,效果非常显著。

还有一个核心数据,也能看出东鹏的成长确定性,那就是合同负债,从2021年的12亿攀升到了2024年一季度的27亿。可见,下游需求的旺盛局面。

所以,不论是从游戏的角度,还是从功能饮料的角度,$东鹏饮料(SH605499)$凭借着强大的盈利能力和产品优势,都能充分享受行业成长的红利,有着悟空一样强悍的实力。

本文作者可以追加内容哦 !