面对资本市场的周期轮转、瞬息万变,具备“高股息、低波动”属性的红利策略持续受到投资者关注。事实上,这一策略不仅在海外市场长期有效,即使是在风格频繁轮动的A股同样久经考验,至今已成为全球应用较为广泛的经典Smart Beta策略之一。

本期,就让我们一同开启这份红利投资指南。

红利投资,缘何长红?

01 红利策略:回归投资本源的长期策略

红利策略以“股息率”为核心指标,选取现金流稳定、长期持续分红且分红比例较高的上市企业作为投资标的,通常呈低估值、盈利稳、高分红的特点,有机会同时获得估值修复、盈利增长、股息收入三方面的收益。既拥有较好的安全边际,同样具备相对稳定的内生增长预期。

从这个角度看,红利策略较为符合价值投资的本源——投资收益来自于资产长期现金流的折现,通过寻找较为稳定的现金分红,以获取长期可持续的投资回报。

02 长期视角下,红利策略的三重逻辑支撑

其一,我国经济进入高质量发展阶段,众多产业随之迈入成熟期,这一转型背景下高景气资产的稀缺性愈发凸显,从收益来源看,分红相对稳定的红利策略自然“吸睛”。

其次,2004年来国内中长期利率中枢步入下行区间,以10年期国债收益率为代表的长端利率从5%的高位一路下探至当前2.17%左右的偏低位,对利率敏感的资产收益率同样逐步收敛,红利策略成为长久期资金寻求增值的重要选项之一。(数据来源:Wind,截至2024/8/21)

第三,对于价值投资者来说,真金白银的回馈不仅是企业经营稳健度和现金流状况的体现,更是传递了公司未来盈利能力和增长前景的乐观信号,分红能力逐渐成为优质企业的“试金石”,进一步助推了红利策略的走强。

03 面对市场环境的新变化,红利策略“八面玲珑”

1)基本面上

2022年来,外围地缘事件冲突不断,国内基本面复苏曲折,不确定性因素的加剧使市场难以形成稳定的预期,更加聚焦“确定性”,红利策略由于抵御市场波动的能力相对更强,有望长期成为底仓配置的较优选择。

2)政策面上

新“国九条”的出台,代表着重视投资者回报已成为资本市场建设的重要一环。在多项举措持续强化上市公司现金分红的政策导向下,A股市场的分红水平迎来了全面提升。截至2024年6月底,5363家上市公司中,共计有3887家公司公布或实施了2023年现金分红方案,合计分红2.23万亿元,创历史新高。不仅为红利策略拓宽了选择空间,在分红属性愈发受到关注的当下,红利投资这一理念也有望得以持续强化。(数据来源:Wind,截至2024/6/30)

同时,面对高层“壮大耐心资本”的号召,险资、社保基金成为今年重要的市场增量资金,估值偏低、基本面相对稳健的红利策略同样较为符合其审美偏好。

此外,红利策略也兼顾了2023年来兴起的“央国企价值重估”逻辑,以红利指数(000015.SH)、红利低波(H30269.CSI)为例,成分股中央国企所占权重合计分别为84%、78%,央国企估值的系统性回升空间有望为红利策略持续赋能。(数据来源:Wind,截至2024/8/21)

04 攻守兼备,造就长跑健将

除了良好的防御属性,红利策略更展现出了长期有效、超额显著的核心魅力。不仅在2018-2019年、2021-2024年趋于下行的环境中相对抗跌,对比2014年来的累计收益表现,红利指数(000015.SH)、红利低波(H30269.CSI)涨幅分别高达73.95%、120.57%,相较同期沪深300指数实现31.39%、78.01%的超额收益。(数据来源:Wind,截至2024/8/21)

图:主要指数累计涨跌幅表现

(数据来源:Wind,区间2014/1/1-2024/8/21。指数收益不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。)

红利投资,如何布局?

01 常见的三类红利策略指数

市场上的红利策略基金产品大致可分为主动与被动两类,相比之下,以指数基金为代表的被动投资策略因其持仓相对透明、风格定位明确的特点,成为投资者较为青睐的投资选择之一。

目前,市场主流的红利指数大致可分为三类——

1)单一红利因子指数

以红利因子为核心,选取现金股息率高、分红比较稳定、流动性较好的证券作为指数样本,如红利指数(000015.SH),目前是所有红利基金中挂钩产品规模最大的指数种类。 $红利ETF(SH510880)$

2)红利+其他SmartBeta因子指数

在红利因子的基础上,搭配波动率等其他因子,进一步筛选出股息率高且波动率低的证券作为指数样本,如红利低波(H30269.CSI)、恒生港股通高股息低波动(HSHYLV.HI),均是近年来避险资金更加偏好的红利投资方向。 $红利低波ETF(SH512890)$

3)行业/主题红利指数

在特定行业或主题中筛选红利因子较为突出的个股,是更具针对性的红利投资标的。如聚焦高分红央企的中证央企红利(000825.CSI),以及将符合港股通条件的高分红香港上市公司作为样本的港股通高股息(CNY) (930915.CSI) 。 $港股通红利ETF(SH513530)$

02 红利主题ETF,又该如何选择?

对于投资者而言,借道红利主题ETF进行布局或是较为便捷的方式。不过当前市场上红利主题相关ETF种类较多,细分策略与方向差异也相对较大,在不同市场环境中的表现也不尽相同。在选择产品时,除了观察标的指数的编制方案、策略差异、行业分布等,还要综合考虑跟踪基金的规模、流动性、跟踪误差与费率、管理人优势等因素。

1)对于想体验纯粹红利投资的投资者来说

不妨考虑市场首只(成立于20061117)&规模居首的红利主题ETF——红利ETF(510880)(联接基金:A类012761/C类012762),2021年来三个完整年度均收获正收益,是参与红利策略投资的人气之选。

(规模数据来源:交易所,截至2024/8/21;基金业绩数据来源:基金公告,2021-2023年,基金年度业绩分别为10.94%、2.47%、7.41%。业绩比较基准数据来源:Wind,同期涨跌幅分别为7.62%、-2.42%、2.67%。本基金非保本型基金,存在本金损失的风险,基金的过往业绩并不预示其未来表现)

2)对于偏好低波动的红利投资者来说

拥有“红利+低波”双重buff的红利低波ETF(512890)(联接基金:A类007466/C类007467)同样值得关注。在最近5个完整年度中,红利低波ETF均实现了正收益,并且单年度业绩均跑赢同期业绩比较基准收益率,为非货ETF市场占比仅为0.1%的宝藏品种。

(基金业绩数据来源:基金公告,2019-2023年,基金年度业绩分别为21.57%、9.46%、19.56%、2.72%、11.91%。业绩比较基准数据来源:Wind,同期涨跌幅分别为15.97%、-2.96%、10.80%、-1.90%、6.45%。占比数据来源:Wind,全市场916只非货ETF基金中,红利低波ETF为仅有的1只权益类ETF连续5年收获正收益,占比约为0.1%,截至2023/12/31;本基金非保本型基金,存在本金损失的风险,基金的过往业绩并不预示其未来表现)

与此同时,除了A股,具有更高性价比的港股市场同样成为了近年来掘金红利低波资产的“价值宝地”。以港股通红利低波ETF(认购代码:520893,交易代码:520890)的标的指数恒生港股通高股息低波动为例,该指数在恒生综合指数成分股范畴内,将“红利+低波”两大选股因子强强联合,低位布局港股高息低波动资产有望在享受更高股息收益的同时,剔除部分盈利表现不佳、难以维系高分红的企业,较好实现攻守兼备。2023年来,在港股普遍处于下行通道的大环境下,标的指数却逆市实现9.56%的涨幅,不仅超越同期恒生指数21个百分点,较部分主流港股红利指数同样超额优势显著,或是布局港股红利资产更具安全性的选择。

(数据来源:Wind,2023/1/1-2024/8/21,恒生港股通高股息低波动指数、恒生指数、港股高息精选、港股通高股息100涨跌幅分别为9.56%、-12.08%、3.90%、-0.19%,指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。)

3)对于想在特定行业或主题内部挖掘红利投资机遇的投资者来说

100%央企含量的央企红利ETF(561580)(联接基金:A类020466/C类020467)以及聚焦港股红利资产的港股通红利ETF(513530)(联接基金:A类018387/C类018388)或是较为理想的配置工具。一方面,“中特估”背景下的央国企价值重塑方兴未艾;另一方面,港股相较A股拥有更大的股息率与股利支付率优势,“高股息+低估值”特征更为显著,还具有与A股红利资产形成差异化配置定位的投资价值。

三年占优后,红利投资是否仍值得关注?

从股息率、市盈率和交易拥挤度来看,红利策略现阶段或依然拥有较为明显的吸引力。

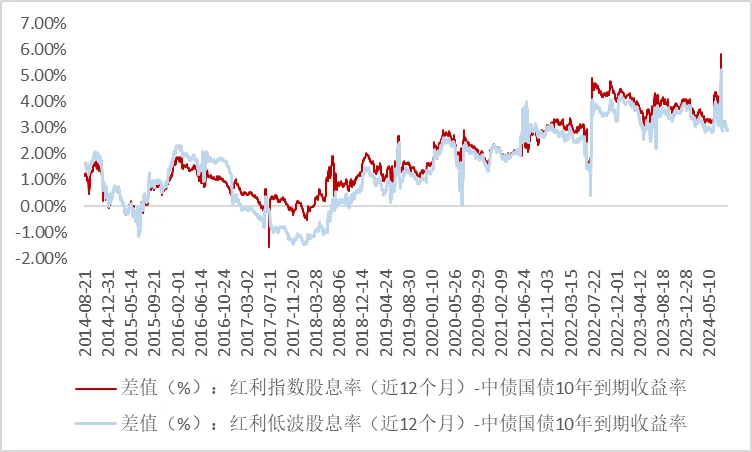

首先,股息率是红利策略最重要的“定价体系”之一,以红利指数(000015.SH)、红利低波(H30269.CSI)为例,二者股息率分别为5.14%、5.10%,与10年国债到期收益率的剪刀差在近十年来不断走阔,基本爬升至历史高位区间。往后看,在存款利率快速下行、理财打破刚兑、存量高息资产到期等多方面因素的推动下,低利率或将成为常态,具备高股息优势的红利资产有望持续吸引增量资金的关注。

图:主要红利类指数股息率与中债国债10年到期收益率的差值

(数据来源:Wind,区间2014/8/21-2024/8/21。)

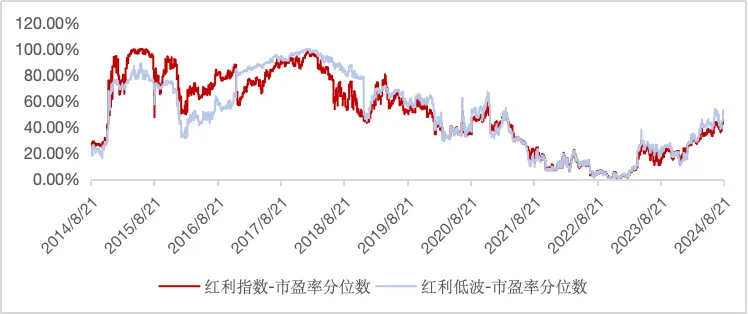

其次,随着股息率的抬升,指数的估值水平虽有一定上涨但尚处较为合理的定价区间,红利指数、红利低波市盈率目前仅处于近十年来44.86%、52.38%的中等分位水平。从指数编制规则来看,两只指数每年都会定期调整成分股,同时采取股息率加权,一旦某只成分股的股息率太低,便会“吐故纳新”。而股息率指标可简单拆解为股利分配率与市盈率的比值,因此每期新纳入的“高股息”个股大概率拥有较低或处于相对合理区间的市盈率水平,从估值角度看,或同样为指数提供了一定安全边际。

图:主要红利类指数市盈率分位数水平

(数据来源:Wind,区间2014/8/21-2024/8/21。)

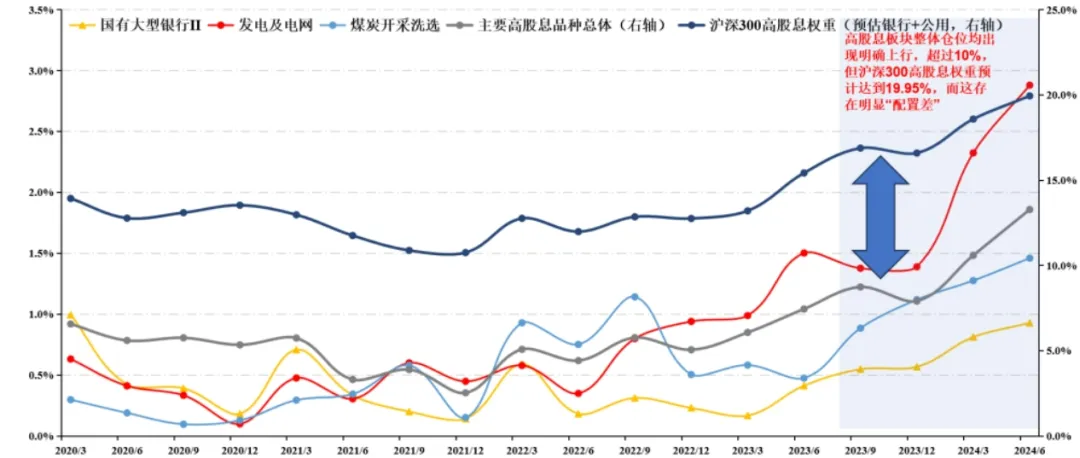

尽管市场对红利策略的关注度日益升温,但机构资金对红利股的整体配置比例仍相对克制。截至2024年二季度末,公募基金在高股息方向的仓位环比略有抬升,当前持仓占主动权益基金仓位13.29%,若以沪深300指数的高股息板块权重作为基准,当前仍处于明显低配的阶段,表明红利策略暂未出现明显过热迹象,依然存在演绎空间。

图:公募基金主要高股息品种持仓占比变化

(数据来源:国投证券研究中心,截至2024/6/30。)

红利策略有哪些需要了解的局限性?

01 以史为鉴,红利策略并非“不败神话”

虽然红利策略在过去不同市场环境中显示出了较好的适用性,但任何策略都有其自身的局限性。红利策略仍属于权益投资策略,会受到市场风格、权重行业自身周期乃至介入时点等多重因素的影响。

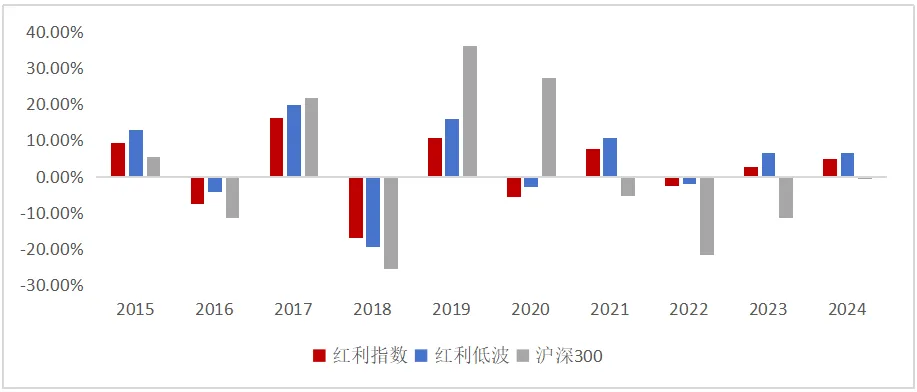

具体来看,对比红利策略的代表性指数红利指数(000015.SH)、红利低波(H30269.CSI)与沪深300指数自2015年来的单年度涨跌幅表现,可以发现,红利策略有三个完整年度明显跑输(2017、2019、2020年)。而复盘这三年行情的共同之处,一是经济复苏超预期,市场整体呈单边上涨走势,较高风险偏好下,大盘成长类资产表现相对强势;二是流动性持续宽松,尤其是2019-2020年美联储开启降息周期,加速了部分对流动性比较敏感的高盈利、高成长板块的估值修复。因此,红利策略的超额收益大多集中在市场风险偏好较低或价值因子崛起的阶段,但当市场整体处于较高增长预期或成长风格回归的结构性行情时,红利策略的优势或阶段性被打断。

图:主要指数2015-2023年单年度及2024上半年涨跌幅表现

(数据来源:Wind,其中2024年数据区间为2024/1/1-2024/8/21。指数收益不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。)

02 警惕“低估值”与“周期性”陷阱

除了策略具有一定的适用环境,红利投资本身还有两个不容忽视的风险点。

陷阱一:低估值陷阱

“低估值的企业并不一定会涨,甚至还有可能会跌”,“低估值陷阱”指的便是股票的较高股息可能并非来自于分红比例的提升或是市场对其价值的阶段性低估,而是股价的持续下滑,买入这样的股票将会面临股价持续下跌的风险。

陷阱二:周期性陷阱

一般来说,处于成熟期的企业相较于初创与衰退期的企业具有更稳定的分红行为与更高的股息率,若股票较高的股息率来自于分红时所对应的净利润正处于自身周期的顶部,那么未来可能难以维持当前的股息水平,由此落入“周期性陷阱”。

那么,我们该如何跳出陷阱,识别出真正具有长期价值的红利资产?

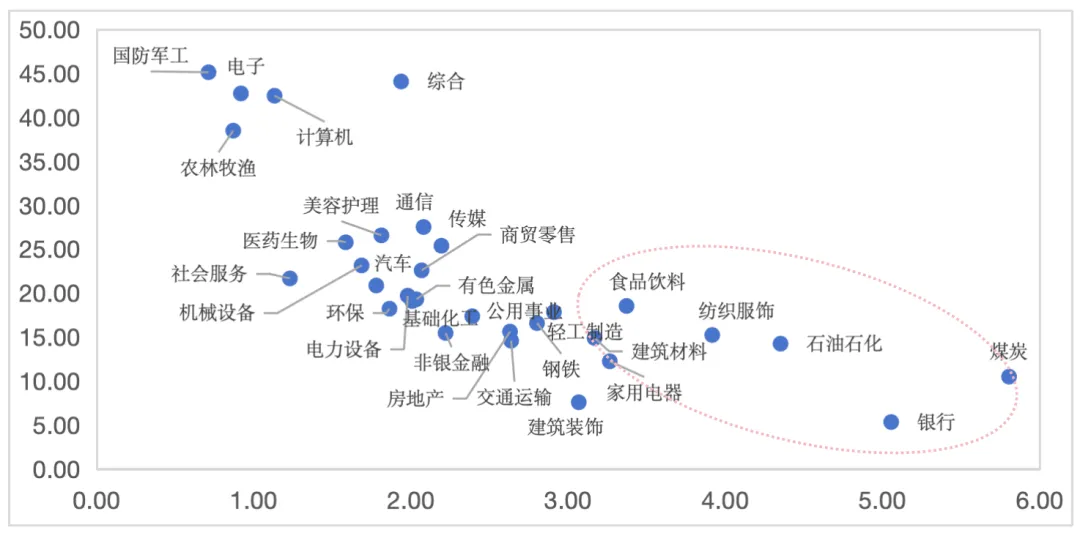

首先需要明确,即使是同一国家,不同的发展阶段与经济周期也会导致红利策略的底层资产存在一定差异。若以估值与股息水平作为衡量指标,目前我国红利资产大多分布于传统的基础设施与公用事业,如银行、消费(食品饮料、家用电器)、资源(煤炭、钢铁、石油石化)、建材制造(建筑装饰、轻工制造)等板块。

图:主要板块市盈率与股息率表现(以申万一级行业为分类依据)

(数据来源:Wind,截至2024/8/21。其中横坐标为股息率(%),纵坐标为市盈率(TTM,倍))

在锚定大致行业后,还需要重点考虑细分赛道在三个维度上的表现,一是看行业过去的分红表现是否长期可持续、现金流与盈利水平是否同样相对稳定;二是从行业整体的股息率与估值水平出发,判断当前定价是否合理;三是对行业未来基本面表现进行预判,如行业长期发展前景,分红比例、盈利水平能否在保持稳定的基础上持续提升等。

备注:华泰柏瑞红利ETF成立于20061117,2019年、2020年、2021年、2022年、2023年、2024上半年收益依次为16.51%、-0.71%、10.94%、2.47%、7.41%、14.32%。业绩比较基准为:上证红利指数,同期收益分别为10.67%、-5.69%、7.62%、-2.42%、2.67%、11.29%。历任基金经理:柳军(20090604至今)、李茜(20191105至今)。华泰柏瑞红利低波ETF成立于20181219,2019年、2020年、2021年、2022年、2023年、2024上半年收益依次为21.57%、9.46%、19.56%、2.72%、11.91%、15.47%。业绩比较基准为:中证红利低波动指数收益率,同期收益分别为15.97%、-2.96%、10.80%、-1.90%、6.45%、13.04%。历任基金经理:柳军(20181219至今)。华泰柏瑞央企红利ETF成立于20230518,2023成立至年底、2024上半年收益依次为-5.49%、11.76%,业绩比较基准为:中证中央企业红利指数收益率,同期收益分别为-11.46%、11.52%。历任基金经理:李茜(20230518至今)。华泰柏瑞港股通红利ETF成立于20220408,2022成立至年底、2023年、2024上半年收益依次为3.59%、7.14%、19.89%,业绩比较基准为:中证港股通高股息投资指数收益率,同期收益分别为-4.15%、-0.33%、20.89%。历任基金经理:李茜(20220408至今)、何琦(20220408至今)。以上数据摘自基金定期报告。

风险提示:基金有风险,投资需谨慎。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书及产品资料概要等法律文件,了解基金的具体情况。港股通红利ETF及其联接基金可投资于境外证券市场,还将面临汇率风险、境外证券市场风险等特殊投资风险。指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。港股通红利低波ETF的标的指数由恒生指数公司编制并发布,其所有权归属恒生指数公司。恒生指数公司将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。本基金可投资于境外证券市场,还将面临汇率风险、境外证券市场风险等特殊投资风险。

本文作者可以追加内容哦 !

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")