文 | 杨万里

晶盛机电是一只知名新能源股票,它身处热门的光伏、半导体赛道。不过,晶盛机电今年在二级市场“失宠”了。

自8月20日披露2024年中报后,$晶盛机电(SZ300316)$的股价连续下跌,3个交易日合计跌幅为9.96%。8月23日,晶盛机电盘中股价一度下探至23元,创年内阶段新低。截至收盘,晶盛机电收跌0.94%,股价收报23.15元,总市值为303.2亿元。

晶盛机电的主营业务产品为应用于光伏和半导体集成电路产业制造及加工设备。上半年,该公司业绩“增收不增利”。从年初以来,8个月内,晶盛机电股价合计下跌46.65%,总市值蒸发超260亿元。

上半年净利下滑,合同负债降19%

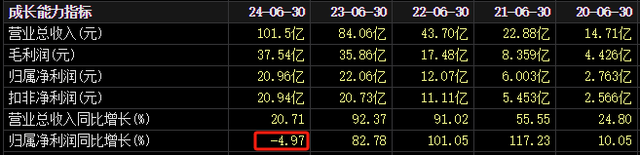

今年上半年,晶盛机电实现营收101.5亿元,同比增长20.71%;实现归属净利润20.96亿元,同比下降4.97%。值得关注的是,这是晶盛机电近五年首次出现净利下滑情形。

分季度看,今年第一季度,晶盛机电实现营收45.10亿元,同比增长25.28%;实现归属净利润10.70亿元,同比增长20.65%。今年第二季度,晶盛机电实现营收56.38亿元,同比增长17.29%;实现归属净利润为10.27亿元,同比下降22.19%。

对于上半年业绩“增收不增利”,晶盛机电工作人员解释称,主要原因是材料业务产品价格下降导致毛利率下降,以及经营规模增加导致的折旧及摊销费用大幅增加。

从盈利指标看,上半年,晶盛机电的毛利率为37%,同比下降5.65个百分点;净利率为23.54%,同比下降6.66个百分点。

8月22日,首创证券分析师出具研报提到,预计晶盛机电2024年归属净利润数值为46.62亿元(下调20.7%),理由是“考虑到国内光伏行业因行业竞争加剧,盈利能力承压”。

除了净利失速外,晶盛机电有2个重要指标走弱。

一方面,上半年晶盛机电的合同负债金额为83.67亿元,同比下降19.44%。合同负债为未来的预收款,被视为业绩“蓄水池”。

另一方面,上半年晶盛机电的经营活动产生的现金流量净额同比下降71.83%,主要原因是“销售收款及收到的税费返还减少”。

新增长曲线在哪儿?

晶盛机电的业务涉及光伏、半导体两个行业。中报显示,设备及其服务、材料占公司营收比重为72.62%、23.33%。

截至2023年末,晶盛机电未完成设备订单282.58亿元,其中未完成半导体设备订单32.74亿元(含税),占比为11.58%。外界判断,短期内晶盛机电的业绩受光伏行业影响较大。

晶盛机电在半年报中提示了订单履行风险。晶盛机电提到,光伏行业短期周期性波动,下游客户根据其对行业形势的预期和自身发展情况可能会对扩产项目进度进行调整,该公司与客户已签订尚未履行完毕的合同在执行过程中存在一定的不确定性。

为寻找新增长引擎,除核心业务光伏设备外,晶盛机电也在多元布局。

东吴证券分析师曾出具研报提到,光伏设备是晶盛机电成长的第一曲线,第二曲线是光伏耗材和半导体耗材的放量,第三曲线是碳化硅设备+材料和半导体设备的放量。

目前,市场对晶盛机电布局的半导体设备业务抱有较大期望。

在半导体设备领域,晶盛机电逐步实现8-12英寸半导体大硅片设备的国产化突破。在功率半导体领域,该公司逐步实现了碳化硅外延设备的国产替代。在先进制程领域,该公司开发了8-12英寸减压硅外延设备、LPCVD以及ALD等设备,并研发了多款应用于先进封装的12英寸晶圆减薄设备。

晶盛机电布局的半导体设备业务能否接替光伏设备业务成为公司新增长点,有待后续财报披露相关数据。

另外,有投资者对晶盛机电单一客户占比偏高现象比较关注。晶盛机电2023年年报显示,前五大客户带来的销售收入合计占比达78.33%。其中,对客户TCL中环的销售额占年度销售总额比例为50.24%。

今年4月份、5月份,有投资者就大客户事项对晶盛机电进行追问,工作人员回复时介绍了该公司的客户,并表示双方“保持长期的战略合作关系”。

晶盛机电后市业绩及股价表现如何,我们将继续关注。

本文作者可以追加内容哦 !