8月22日晚间,5家碳化硅相关厂商天岳先进、纳芯微、扬杰科技、宏微科技、中微公司公布了2024年上半年业绩。其中,天岳先进扭亏为盈,扬杰科技实现营收净利双增长。

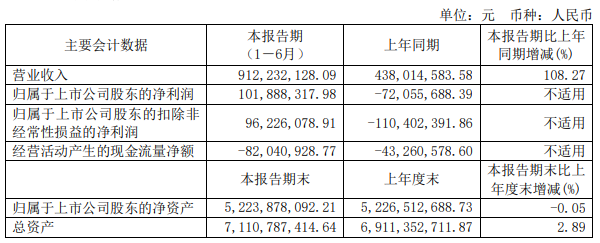

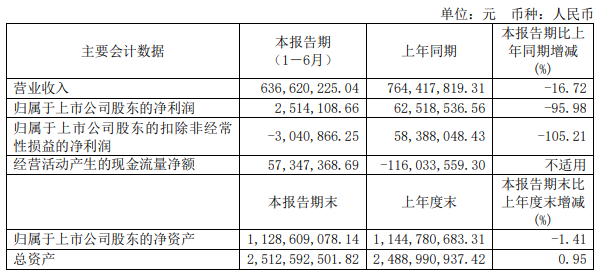

产品方面,目前,天岳先进已经实现8英寸导电型衬底、6英寸导电型衬底、6英寸半绝缘型衬底、4英寸半绝缘衬底等产品的批量供应,主要客户包括国内外电力电子器件、5G通信、汽车电子等领域知名客户。 产能布局方面,天岳先进目前已形成山东济南、济宁碳化硅半导体材料生产基地。上海临港智慧工厂已于2023年5月实现产品交付,是其导电型碳化硅衬底主要生产基地。

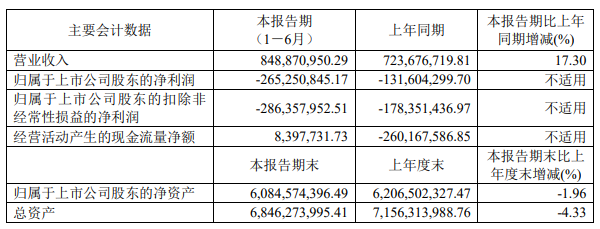

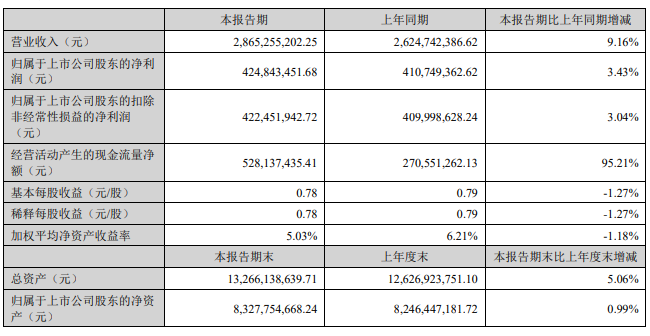

产品方面,目前,天岳先进已经实现8英寸导电型衬底、6英寸导电型衬底、6英寸半绝缘型衬底、4英寸半绝缘衬底等产品的批量供应,主要客户包括国内外电力电子器件、5G通信、汽车电子等领域知名客户。 产能布局方面,天岳先进目前已形成山东济南、济宁碳化硅半导体材料生产基地。上海临港智慧工厂已于2023年5月实现产品交付,是其导电型碳化硅衬底主要生产基地。  关于营收增长原因,纳芯微表示,随着下游汽车电子领域需求稳健增长,其汽车电子领域相关产品持续放量,以及消费电子领域景气度的持续改善,其实现营收同比增长。 关于净利润下滑,纳芯微表示,受整体宏观经济以及市场竞争加剧的影响,其产品售价承压,毛利率较上年同期有所下降;同时,其在市场开拓、供应链体系建设、产品质量管理、人才建设等多方面资源投入的积累,使得公司销售费用、管理费用同比上升。 纳芯微是一家高性能高可靠性模拟及混合信号芯片公司,产品涵盖传感器、信号链和电源管理三大领域,被广泛应用于汽车、泛能源及消费电子场景,其中泛能源领域主要是指围绕能源系统的工业类应用,从发电端、到输电、到配电、再到用电端的各个领域,包括光伏储能、模块电源、工控、电力电子等。 纳芯微以信号链技术为基础,在模拟及混合信号领域开展了自主研发工作,并在传感器、信号链、电源与驱动、化合物半导体领域形成了多项核心技术,上述核心技术均已应用于其主要产品。 在化合物半导体领域,纳芯微的碳化硅二极管基于混合式PIN-肖特基二极管技术,推出了1200V系列产品,可实现超低导通电压<1.4V,极低的反向漏电流uA级,额定电流10倍以上的抗浪涌电流能力; 碳化硅MOSFET器件基于平面栅工艺,推出新一代自对准高电流密度产品,可实现优异的比导通电阻参数<4mohm2,损耗更低,同时兼容15V/18V驱动电压。该技术常用于光伏、储能、充电桩、电动汽车充电机、主驱动等电力电子场景,用以降低系统损耗、成本及体积等参数。 扬杰科技上半年碳化硅等产品订单和出货量同比增长扬杰科技2024年半年度报告数显示,2024年上半年,扬杰科技实现营收28.65亿元,同比增长9.16%;归母净利润4.25亿元,同比增长3.43%;归母扣非净利润4.22亿元,同比增长3.04%。

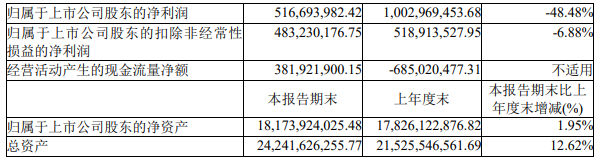

关于营收增长原因,纳芯微表示,随着下游汽车电子领域需求稳健增长,其汽车电子领域相关产品持续放量,以及消费电子领域景气度的持续改善,其实现营收同比增长。 关于净利润下滑,纳芯微表示,受整体宏观经济以及市场竞争加剧的影响,其产品售价承压,毛利率较上年同期有所下降;同时,其在市场开拓、供应链体系建设、产品质量管理、人才建设等多方面资源投入的积累,使得公司销售费用、管理费用同比上升。 纳芯微是一家高性能高可靠性模拟及混合信号芯片公司,产品涵盖传感器、信号链和电源管理三大领域,被广泛应用于汽车、泛能源及消费电子场景,其中泛能源领域主要是指围绕能源系统的工业类应用,从发电端、到输电、到配电、再到用电端的各个领域,包括光伏储能、模块电源、工控、电力电子等。 纳芯微以信号链技术为基础,在模拟及混合信号领域开展了自主研发工作,并在传感器、信号链、电源与驱动、化合物半导体领域形成了多项核心技术,上述核心技术均已应用于其主要产品。 在化合物半导体领域,纳芯微的碳化硅二极管基于混合式PIN-肖特基二极管技术,推出了1200V系列产品,可实现超低导通电压<1.4V,极低的反向漏电流uA级,额定电流10倍以上的抗浪涌电流能力; 碳化硅MOSFET器件基于平面栅工艺,推出新一代自对准高电流密度产品,可实现优异的比导通电阻参数<4mohm2,损耗更低,同时兼容15V/18V驱动电压。该技术常用于光伏、储能、充电桩、电动汽车充电机、主驱动等电力电子场景,用以降低系统损耗、成本及体积等参数。 扬杰科技上半年碳化硅等产品订单和出货量同比增长扬杰科技2024年半年度报告数显示,2024年上半年,扬杰科技实现营收28.65亿元,同比增长9.16%;归母净利润4.25亿元,同比增长3.43%;归母扣非净利润4.22亿元,同比增长3.04%。  source:宏微科技 在化合物半导体领域,宏微科技布局了SiC芯片和封装业务,相关的SiC模块已批量应用于新能源等行业。 业务进展方面,宏微科技首款1200V SiC MOSFET芯片已研制成功,自主研发的SiC SBD(肖特基势垒二极管)芯片已经通过可靠性验证,并已通过终端客户验证; 其新能源汽车碳化硅模块1款产品在整机客户端认证中,1款产品工艺调试中;不间断电源(UPS)系统定制的三电平SiC混合模块已经完成开发,已经开始批量供货;SiC混合封装光伏用模块已突破100万只。 中微公司上半年营收增长36.46%,碳化硅功率器件外延生产设备开展验证测试中微公司2024年半年度报告数据显示,2024年上半年,中微公司实现营收34.48亿元,同比增长36.46%;归母净利润5.17亿元,同比下滑48.48%;归母扣非净利润4.83亿元,同比下滑6.88%。

source:宏微科技 在化合物半导体领域,宏微科技布局了SiC芯片和封装业务,相关的SiC模块已批量应用于新能源等行业。 业务进展方面,宏微科技首款1200V SiC MOSFET芯片已研制成功,自主研发的SiC SBD(肖特基势垒二极管)芯片已经通过可靠性验证,并已通过终端客户验证; 其新能源汽车碳化硅模块1款产品在整机客户端认证中,1款产品工艺调试中;不间断电源(UPS)系统定制的三电平SiC混合模块已经完成开发,已经开始批量供货;SiC混合封装光伏用模块已突破100万只。 中微公司上半年营收增长36.46%,碳化硅功率器件外延生产设备开展验证测试中微公司2024年半年度报告数据显示,2024年上半年,中微公司实现营收34.48亿元,同比增长36.46%;归母净利润5.17亿元,同比下滑48.48%;归母扣非净利润4.83亿元,同比下滑6.88%。  中微公司主要从事半导体设备的研发、生产和销售,通过向下游集成电路、LED外延片、先进封装、MEMS等半导体产品的制造公司销售等离子体刻蚀设备、薄膜沉积设备和MOCVD设备、提供配件及服务实现收入和利润。 报告显示,中微公司本期刻蚀设备收入为26.98亿元,较上年同期增长约56.68%,刻蚀设备占营业收入的比重由上年同期的68.16%提升至本期的78.26%。其另一重要产品MOCVD设备本期收入1.52亿元,较上年同期减少约49.04%。 上半年,中微公司积极布局用于碳化硅和氮化镓基功率器件应用的市场,并在Micro-LED和其他显示领域的专用MOCVD设备开发上取得良好进展,已付运和将付运几种MOCVD新产品进入市场。此外,本期其新产品LPCVD设备实现首台销售,收入0.28亿元。 目前,中微公司用于碳化硅功率器件外延生产的设备正在开发中,已付运样机至国内领先客户开展验证测试;下一代用于氮化镓功率器件制造的MOCVD设备也正在按计划开发中。

中微公司主要从事半导体设备的研发、生产和销售,通过向下游集成电路、LED外延片、先进封装、MEMS等半导体产品的制造公司销售等离子体刻蚀设备、薄膜沉积设备和MOCVD设备、提供配件及服务实现收入和利润。 报告显示,中微公司本期刻蚀设备收入为26.98亿元,较上年同期增长约56.68%,刻蚀设备占营业收入的比重由上年同期的68.16%提升至本期的78.26%。其另一重要产品MOCVD设备本期收入1.52亿元,较上年同期减少约49.04%。 上半年,中微公司积极布局用于碳化硅和氮化镓基功率器件应用的市场,并在Micro-LED和其他显示领域的专用MOCVD设备开发上取得良好进展,已付运和将付运几种MOCVD新产品进入市场。此外,本期其新产品LPCVD设备实现首台销售,收入0.28亿元。 目前,中微公司用于碳化硅功率器件外延生产的设备正在开发中,已付运样机至国内领先客户开展验证测试;下一代用于氮化镓功率器件制造的MOCVD设备也正在按计划开发中。

TrendForce集邦咨询新推出《2024中国SiC功率半导体市场分析报告》,聚焦中国市场发展,重点分析供应链各环节发展情况及主要厂商动态。以下为报告目录:

TrendForce集邦咨询新推出《2024中国SiC功率半导体市场分析报告》,聚焦中国市场发展,重点分析供应链各环节发展情况及主要厂商动态。以下为报告目录:

产品方面,目前,天岳先进已经实现8英寸导电型衬底、6英寸导电型衬底、6英寸半绝缘型衬底、4英寸半绝缘衬底等产品的批量供应,主要客户包括国内外电力电子器件、5G通信、汽车电子等领域知名客户。 产能布局方面,天岳先进目前已形成山东济南、济宁碳化硅半导体材料生产基地。上海临港智慧工厂已于2023年5月实现产品交付,是其导电型碳化硅衬底主要生产基地。

关于营收增长原因,纳芯微表示,随着下游汽车电子领域需求稳健增长,其汽车电子领域相关产品持续放量,以及消费电子领域景气度的持续改善,其实现营收同比增长。 关于净利润下滑,纳芯微表示,受整体宏观经济以及市场竞争加剧的影响,其产品售价承压,毛利率较上年同期有所下降;同时,其在市场开拓、供应链体系建设、产品质量管理、人才建设等多方面资源投入的积累,使得公司销售费用、管理费用同比上升。 纳芯微是一家高性能高可靠性模拟及混合信号芯片公司,产品涵盖传感器、信号链和电源管理三大领域,被广泛应用于汽车、泛能源及消费电子场景,其中泛能源领域主要是指围绕能源系统的工业类应用,从发电端、到输电、到配电、再到用电端的各个领域,包括光伏储能、模块电源、工控、电力电子等。 纳芯微以信号链技术为基础,在模拟及混合信号领域开展了自主研发工作,并在传感器、信号链、电源与驱动、化合物半导体领域形成了多项核心技术,上述核心技术均已应用于其主要产品。 在化合物半导体领域,纳芯微的碳化硅二极管基于混合式PIN-肖特基二极管技术,推出了1200V系列产品,可实现超低导通电压<1.4V,极低的反向漏电流uA级,额定电流10倍以上的抗浪涌电流能力; 碳化硅MOSFET器件基于平面栅工艺,推出新一代自对准高电流密度产品,可实现优异的比导通电阻参数<4mohm2,损耗更低,同时兼容15V/18V驱动电压。该技术常用于光伏、储能、充电桩、电动汽车充电机、主驱动等电力电子场景,用以降低系统损耗、成本及体积等参数。 扬杰科技上半年碳化硅等产品订单和出货量同比增长扬杰科技2024年半年度报告数显示,2024年上半年,扬杰科技实现营收28.65亿元,同比增长9.16%;归母净利润4.25亿元,同比增长3.43%;归母扣非净利润4.22亿元,同比增长3.04%。

source:宏微科技 在化合物半导体领域,宏微科技布局了SiC芯片和封装业务,相关的SiC模块已批量应用于新能源等行业。 业务进展方面,宏微科技首款1200V SiC MOSFET芯片已研制成功,自主研发的SiC SBD(肖特基势垒二极管)芯片已经通过可靠性验证,并已通过终端客户验证; 其新能源汽车碳化硅模块1款产品在整机客户端认证中,1款产品工艺调试中;不间断电源(UPS)系统定制的三电平SiC混合模块已经完成开发,已经开始批量供货;SiC混合封装光伏用模块已突破100万只。 中微公司上半年营收增长36.46%,碳化硅功率器件外延生产设备开展验证测试中微公司2024年半年度报告数据显示,2024年上半年,中微公司实现营收34.48亿元,同比增长36.46%;归母净利润5.17亿元,同比下滑48.48%;归母扣非净利润4.83亿元,同比下滑6.88%。

中微公司主要从事半导体设备的研发、生产和销售,通过向下游集成电路、LED外延片、先进封装、MEMS等半导体产品的制造公司销售等离子体刻蚀设备、薄膜沉积设备和MOCVD设备、提供配件及服务实现收入和利润。 报告显示,中微公司本期刻蚀设备收入为26.98亿元,较上年同期增长约56.68%,刻蚀设备占营业收入的比重由上年同期的68.16%提升至本期的78.26%。其另一重要产品MOCVD设备本期收入1.52亿元,较上年同期减少约49.04%。 上半年,中微公司积极布局用于碳化硅和氮化镓基功率器件应用的市场,并在Micro-LED和其他显示领域的专用MOCVD设备开发上取得良好进展,已付运和将付运几种MOCVD新产品进入市场。此外,本期其新产品LPCVD设备实现首台销售,收入0.28亿元。 目前,中微公司用于碳化硅功率器件外延生产的设备正在开发中,已付运样机至国内领先客户开展验证测试;下一代用于氮化镓功率器件制造的MOCVD设备也正在按计划开发中。

集邦化合物半导体Zac整理

TrendForce集邦咨询新推出《2024中国SiC功率半导体市场分析报告》,聚焦中国市场发展,重点分析供应链各环节发展情况及主要厂商动态。以下为报告目录:

追加内容

本文作者可以追加内容哦 !