山重水复疑无路,柳暗花明又一村。2024年以来,光伏全产业链进入磨底阶段,7月,隆基绿能、通威股份、TCL中环同时发布业绩预告,合计预亏超百亿。光伏板块中也仅剩阳光电源、隆基绿能2家千亿市值公司。

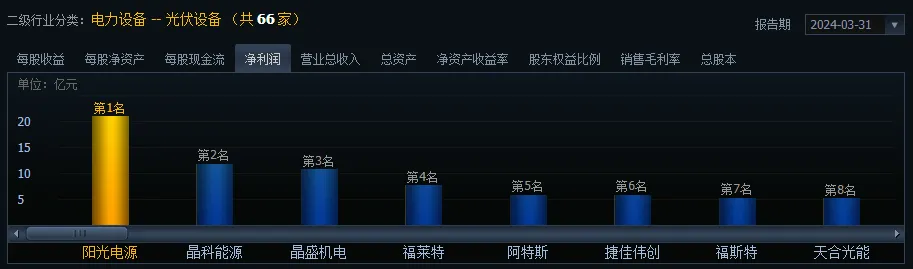

不过大浪淘沙下,留下的皆珍宝,2024年一季度,阳光电源在另一千亿光伏巨头隆基绿能大幅亏损23.5亿的情况下,实现归母净利润20.96亿,一举成为2024年一季度光伏行业的“盈利王”。

这也反映出阳光电源超强的逆周期特性,究其背后,阳光电源主营逆变器,在储能第二成长曲线爆发的行业背景下,相比光伏其他细分,逆变器的成长性及确定性显然更高。因此,阳光电源超越隆基绿能登顶光伏一哥也是情理之中的事情了。

可见证券投资有时候选对细分比选对大赛道更加重要。这就如同我目前配置的$机器人ETF(SH562500)$,在整体大行情下行,小票不佳,科创50指数走弱的情况下,机器人行业依旧保持着不错的前景和增长。叠加两个指数一比较就能明显看出,机器人指数相比科创50明显更加抗跌,逆周期下走得更好。可见逆风局,自下而上选择才是正解。

回到“逆行者”阳光电源上,除了光伏逆变器帮助公司开启盈利新增长,海外业务和储能扩展是另外两个助力阳光电源登顶光伏新王的重要原因。

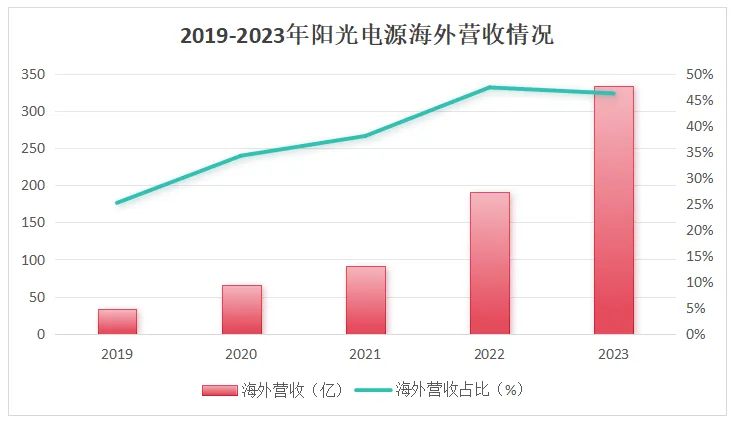

首先是海外布局的能力。近两年,阳光电源海外营收稳步提升,2023年实现海外营收333.69亿元,在营收中占比达到了46.19%。

其中,虽然欧洲市场去库进入尾声,但巴基斯坦、印度、泰国、越南等新兴市场需求相继爆发。1-6月出口至亚洲地区逆变器金额94.6亿元,同比增长66%,数据喜人。为了开拓新市场,在这些海外建厂的玩家中,阳光电源海外年产能最大,也能够更好地覆盖海外需求。

然后是储能赛道,目前储能已成为提高可持续能源发电灵活及稳定性的最重要技术支撑。同时随着新能源发电量占比快速提升和储能成本大幅下降,储能需求快速爆发。这使得专注做逆变器的阳光电源拥有了新的用武之地。而且这一块无技术路线风险低,是难得的高确定性的长期成长赛道。

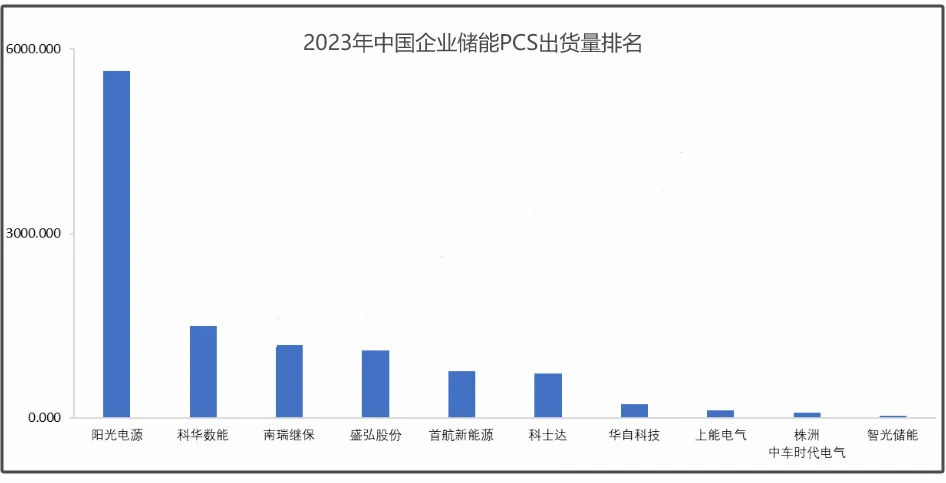

2023年海外市场储能PCS和储能系统出货量,阳光电源均排名第一。此外,今年7月,阳光电源与沙特ALGIHAZ成功签约全球最大储能项目,容量为7.8GWh,2024年开始交付,该项目直接锁定的发货量将达到2023年储能发货的70%以上,阳光电源想不提前登顶都难。

综上可见,很多机会都是从不被大家看好的行业中挖掘而来的。相比增长速度放缓的光伏,其实科技股的前景会更加明朗一些。热门细分半导体和芯片关注度虽较高,但从技术走势来看目前显然是处于颓势。反而是相对“冷门”的机器人行业似乎已经走到了底部,处于跌无可跌的状态,或是一个不错的抄底机会。

另外叠加多家机构的研报预测,2025将会是机器人行业的爆发元年。多家公司的产品线即将投入产能,很多项目都会在市场中落地。参考21年的新能源、23年的AI和今年的低空经济大行情,2025年的机器人行业,我认为有不小概率会迎来属于它的高光时刻,大家觉得呢?拭目以待吧!$阳光电源(SZ300274)$ $隆基绿能(SH601012)$ #光伏设备突然大涨,持续性几何?# #李大霄:中国股市转机或渐行渐近# #机器人大会开幕,概念股迎炒作机会?#

本文作者可以追加内容哦 !