出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

“创新药一哥”百济神州交出了不错的“成绩单”。

8月7日,百济神州发布了2024年上半年业绩报告。2024年上半年,百济神州营收120亿元,同比增长65.4%。归母净亏损28.77亿元,同比减亏45%。

这是一个积极向好的信号。要知道,百济神州已经连续亏损多年,2019年至今,其归母净亏损已超490亿元,一度被称为中国最能“烧钱”的药企。

不过,即便如此,百济神州仍是资本市场的“香饽饽”,其总融资额超过650亿元,是国内首家在A股、港股及美股(纳斯达克)三地上市的公司。

但常年亏损的百济神州也考验着投资者的耐心,其A股股价早已跌破发行价。截至8月23日收盘,百济神州-U报148元/股,较192.6元/股的发行价下跌23%,总市值1971.63亿元。令投资者疑惑的是,百济神州何时能实现盈利?

1、股价承压,欧雷强身家缩水58亿元

百济神州的创立离不开两位灵魂人物,一位是美国精英创业者欧雷强,另一位是中科院外籍院士、美国科学院院士王晓东。

王晓东的履历十分丰富,他出生于1963年,11岁时母亲因癌症离世,后跟随外公外婆生活。17岁时,他考上了北京师范大学,大学毕业后,又考上了北师大生物系硕士研究生。

读研期间,王晓东通过了中美生物化学联合招生项目,最终决定放弃读研,选择出国留学,到美国攻读博士学位。

此后,王晓东开启了“开挂”的人生。他是改革开放后大陆获得美国科学院院士的第一人,更是世界细胞凋亡领域最为权威的科学家之一。他还创办了中科院北京生命科学研究所,与时任耶鲁大学终身教授的邓兴旺是该所的首任共同所长。2010年,王晓东全职回国担任所长,直至现在。

2010年,王晓东与在商业场上“身经百战”的欧雷强在美国旧金山湾区的朋友聚会上相遇,两人一拍即合,选定了中国这个当时仅次于美国的全球第二大医药市场,开始创业。

2011年,百济神州在北京注册成立,王晓东担任科学顾问委员会主席,负责科研方向。欧雷强担任董事长兼首席执行官,负责公司的运营和治理。

“创业家+科学家”强强联合,奠定了百济神州发展的基础。业务布局上,百济神州一开始便实行“高举高打”的战略,没从仿制药入手,直接切入肿瘤药物研发领域。

(图 / 摄图网,基于VRF协议)

创新药研发由于研发周期长、成本高、失败率高等原因,十分“烧钱”。大额的研发支出,考验着创新药企业的融资能力。

不过,百济神州通过在港交所、上交所、美国纳斯达克上市和多轮融资,累计了可观的融资额。仅在三地上市,百济神州募集资金就已经超过300亿元。

但近年来,百济神州股价表现并算不理想。巅峰时,百济神州在港股、美股、A股市值超2500亿港元、300亿美元、2000亿元。

如今,截至8月23日收盘,H股百济神州报116.5港元/股,市值1603亿港元,较巅峰时期缩水了近1000亿港元;美股百济神州报195.63美元/股,市值207.6亿美元,较巅峰时期缩水近100亿美元;A股百济神州报148元/股,早已跌破发行价。

在这个过程中,百济神州董事长欧雷强的身家也在缩水。在《2023胡润全球富豪榜》上,欧雷强以130亿元财富位列榜单第1782位。而《2024胡润全球富豪榜》显示,欧雷强以72亿元财富位列榜单第3058位。也就是说,短短一年时间,欧雷强的身家缩水了58亿元。

公司市值缩水或许与百济神州巨额亏损有关,但百济神州距离盈利已不再遥远。

2、五年半研发投入500亿,净亏损超490亿

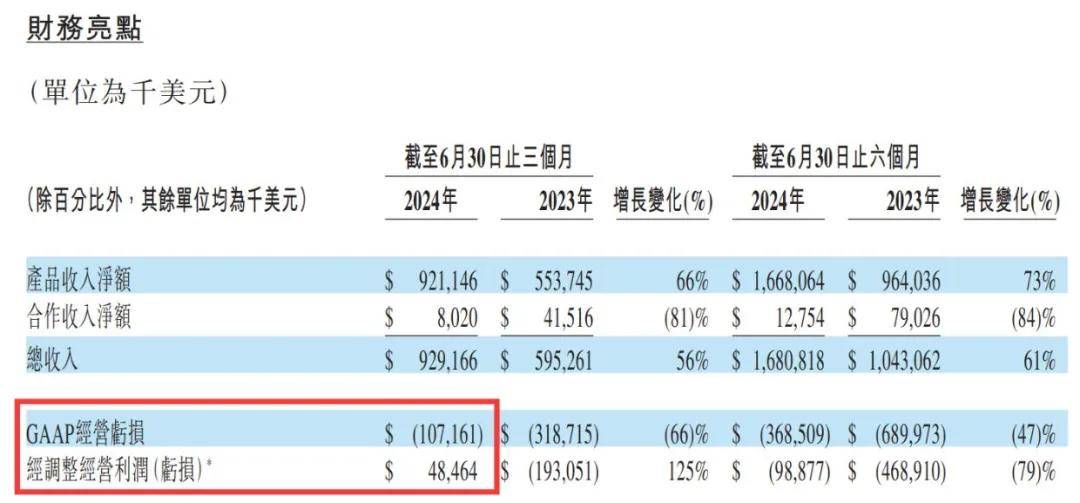

在公司发布的港股财报中,百济神州强调,2024年第二季度,基于非美国通用会计准则(Non-GAAP),也就是不计股权激励、折旧、无形资产摊销等非现金项目影响后,公司扭亏为盈,经调整净利润4846.4万美元。

百济神州表示,GAAP(美国通用会计原则)经营亏损下降和经调整经营利润转正,是公司关键战略目标,该目标的达成是公司付出巨大努力推动增长并审慎投入的结果。

但实际上,基于GAAP,百济神州仍处于亏损状态。第二季度,公司经营亏损1.07亿美元,亏损同比缩窄66%。

(图 / 百济神州H股财报)

不过,亏损幅度的减少,对于百济神州来说,是一个好的发展方向,这与百济神州营收增速高于费用增速有关。

第二季度,百济神州营收9.29亿美元,同比增长56%。其中,产品收入9.21亿美元,同比增长66%。公司研发费用、销售及管理费用分别为4.54亿美元、4.44亿美元,同比增长7%、12%。公司营收增幅远高于相关费用增幅。

拉长时间来看,近六年,百济神州营收规模不断扩大,从2019年的30亿元增长至2024年上半年的120亿元,2024年上半年营收已相当于2023年全年营收的近七成。

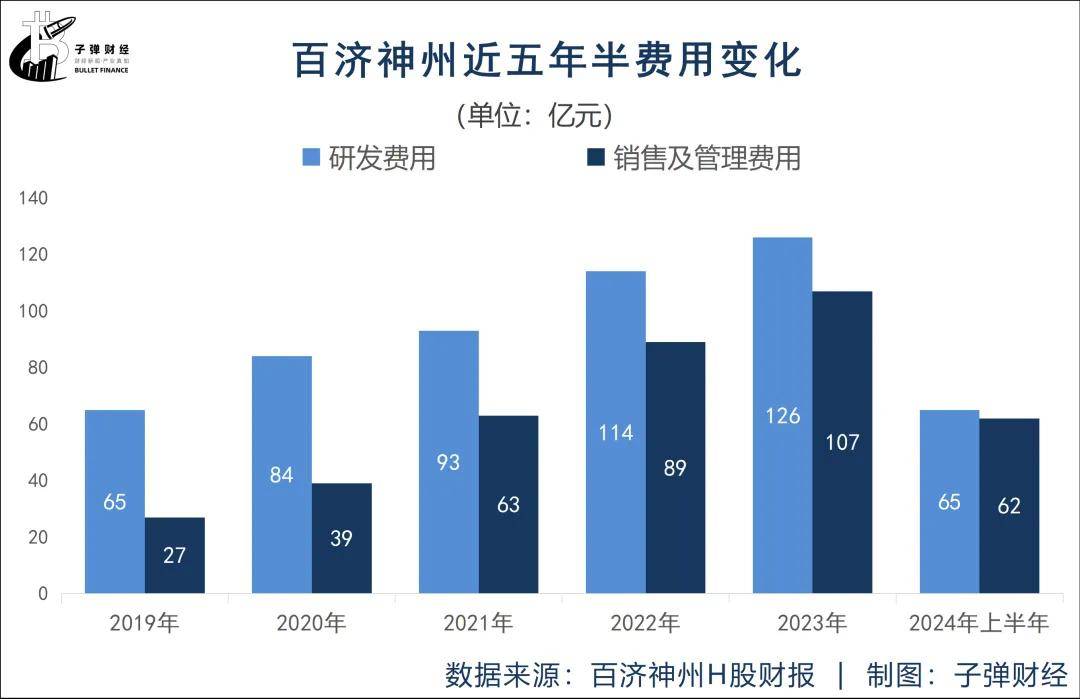

但百济神州亏损问题仍然待解。2019年至2024年上半年,百济神州已累计亏损491亿元。

作为创新药一哥,百济神州的“烧钱”能力也是无人可及。近五年半,百济神州的研发费用支出超过500亿元,研发投入位居A股医药上市公司之首,再加上387亿元的销售及管理费用和居高不下的营业成本,这直接导致了百济神州入不敷出。

百济神州何时才能实现盈利?从营收端来看,这仍需要百济神州核心产品的高速增长,但核心产品泽布替尼和替雷利珠单抗的后劲还有多大?

3、泽布替尼销售额翻倍,美国用药费用是中国10倍

目前,百济神州旗下有三款自主研发并获批上市的药物,分别是泽布替尼胶囊、替雷利珠单抗和帕米帕利。此外,还有授权销售产品来那度胺、地舒单抗、贝伐珠单抗等多款产品。

其中,泽布替尼和替雷利珠单抗是百济神州的核心自研产品,为百济神州在创新药市场上扛起了商业化大旗。

泽布替尼作为一款用于治疗多种血液肿瘤的BTK抑制剂(布鲁顿氏酪氨酸激酶),适应症覆盖慢性淋巴细胞白血病、华氏巨球蛋白血症、套细胞淋巴瘤等,已在包括美国、中国、欧盟、英国等在内的超过70个国家和地区获批多项适应症。

泽布替尼自2019年上市以来,每年销售额都以超过100%的速度增长,为百济神州业绩做出了重要贡献。2024年上半年,泽布替尼全球销售额超过11亿美元,达到80.18亿元,同比增长122%,占百济神州全年营收的67%。

(图 / 摄图网,基于VRF协议)

分地区来看,美国市场是泽布替尼的销售大本营。2024年上半年,泽布替尼在美国销售额59.03亿元,同比增长134.4%。

对此,百济神州表示,有超过60%的季度环比需求增长来自于在慢性淋巴细胞白血病(CLL)适应症中使用的扩大,同时该产品在CLL新增患者的市场份额继续提升。

此外,该产品在欧洲销售总计10.57亿元,同比增长231.6%,主要得益于德国、意大利、西班牙、法国、英国等市场份额的增加。

泽布替尼在中国地区销售额总计8.73亿元,同比增长30.5%。中国市场的增长也是得益于已获批适应症领域的销售额增长。目前,泽布替尼已在中国获批用于13项适应症,包括最近获批的联合依托泊苷和铂类化疗用于广泛期小细胞肺癌的一线治疗。

不过,相较于其他地区,泽布替尼在美国地区昂贵的药价,也给百济神州带来了更多利润。

目前,泽布替尼在美国的价格约15000美元/瓶(120粒),一年费用17—18万美元。国内最新医保价5440元(80毫克,64粒),一年费用12—13万元。泽布替尼在美国的价格是中国医保价的10倍左右。

但在高基数的情况下,泽布替尼的销量还能翻倍增长吗?作为国产创新药领域的“重磅炸弹”,泽布替尼并非高枕无忧。

4、核心产品在美涉专利纠纷

去年6月,美国药企艾伯维在美国向百济神州发起专利侵权诉讼,指控泽布替尼侵犯了伊布替尼(全球第一款与泽布替尼同类的抗癌药)的专利。

对于这起诉讼的进展,百济神州表示,2024年5月1日,美国专利商标局批准了公司的申请,将对艾伯维在专利侵权诉讼中指控公司所侵犯的专利,进行授权后复审。预计美国专利商标局将在批准申请后的12个月内,就该专利的有效性作出最终裁决。

2024年上半年,伊布替尼销售额32.25亿美元,同比下滑7%,泽布替尼的销售额11.26亿美元,同比增长117%。虽然泽布替尼销售额正在不断增长,但专利侵权诉讼还在进行中,给这款明星产品的未来增加了不确定性。

除了竞争对手伊布替尼外,其他BTK抑制剂如阿可替尼等,也在市场上占据一定份额。2023年,礼来推出的更新一代产品Pirtobrutinib有望彻底解决共价BTK抑制剂的耐药问题。

除创新药企竞争激烈外,国外的仿制药企也看到了泽布替尼的商业化价值。

山德士和MSN公司已向FDA(美国食品药品监督管理局)提交了简略新药申请,寻求批准销售其仿制药。

为此,2024年3月8日,百济神州分别对山德士和MSN两家药企提起专利侵权诉讼,理由是山德士和MSN寻求批准销售泽布替尼的仿制药。

可以看到,泽布替尼面临的竞争压力颇大。百济神州大部分营收主要来自于泽布替尼一款产品,该药物的市场表现、专利保护期等因素对公司的整体业绩产生重大影响。

好在百济神州还有另一款核心产品——替雷利珠单抗。

替雷利珠单抗是第四个获批上市的国产PD-1(一种重要的免疫抑制分子)单抗,也是国产PD-1的销冠。PD-1是治疗肿瘤的一种新型药物,其可以重新激活患者体内的T细胞,同时增强其免疫能力,达到抵抗肿瘤的效果。

(图 / 摄图网,基于VRF协议)

2019年12月,替雷利珠单抗获批上市,目前共获国家药品监督管理局批准13项适用症,其中11项纳入国家医保目录,覆盖肺癌、肝癌等我国高发癌症。

2023年,该产品销售额38亿元,同比增长33%。2024年第一季度,替雷利珠单抗销售额10.44亿元,同比增长32.8%。

但相较于泽布替尼,替雷利珠单抗的业绩贡献并不突出。以2024年第一季度为例,泽布替尼营收占比65%,替雷利珠单抗的营收占比仅为19%。

值得注意的是,2024年3月15日,百济神州宣布FDA已批准替雷利珠单抗作为单药治疗既往接受过系统化疗(不含PD-1/L1抑制剂)后不可切除或转移性食管鳞状细胞癌(ESCC)的成人患者。

替雷利珠单抗预计将于2024年下半年在美国上市。但其能否复刻泽布替尼的辉煌,成为公司的下一个“重磅炸弹”,还需要时间的印证。

在研项目方面,公司在实体瘤领域正在推进针对肺癌、乳腺癌、胃肠癌等重点癌症类型的潜在差异化项目,在血液肿瘤领域,公司正在推进Sonrotoclax(BGB-11417、BCL-2抑制剂)和靶向BTK的嵌合式降解激活化合物(CDAC)BGB-16673等关键研究项目。不过,这些产品距离商业化上市还有较长的路要走。

百济神州何时能实现盈利及未来发展如何,「界面新闻·子弹财经」将长期关注。

*文中题图来自:摄图网,基于VRF协议。

本文作者可以追加内容哦 !