公司半年报增长超预期,海内外业务齐发力,步入加速收获期。

海外市场:公司出口业务不断突破,截止2023年底公司胰岛素产品已在20个海外国家获批、18个国家形成正式销售,2023年实现国际销售收入3.28亿元,同比+142%,今年高速增长态势依然可能维持。

国内市场:集采正反馈开始显现。在本次集采中,6款产品在中选,并全线提价。尤其核心产品甘精胰岛素中选价格为65.30元/支、中选A组的同时提价34.1%,门冬预混(30R)、门冬餐时、二代预混3款产品在中选A组的同时分别提价5.5%、29.6%、44.8%。随着集采在全国范围的陆续正式执行,在渠道库存提价、产品集采中标推动入院放量、以及产品涨价的三重推动下,公司的扣非净利润端有望迎来进一步增厚。

GLP-1数据优异,在研管线稳步推进。公司自研GLP-1受体激动剂GZR18在中国肥胖/超重人群中的Ib/IIa期临床研究结果优异,治疗35周后QW、Q2W组体重与安慰剂组的差值分别达-18.6%、-14.5%,在相似给药周期中的减重效果优于司美格鲁肽和双靶点的替尔泊肽(非头对头对比),具备同类最优潜力。目前GZR18、以及胰岛素周制剂GZR4和双胰岛素复方制剂GZR101均处于II期临床阶段。

生产线获欧盟GMP认证,欧美市场增量可期。

公司的甘精胰岛素、赖脯胰岛素、门冬胰岛素在美国及欧洲均处于上市审评阶段,生产线于5月通过欧盟GMP检查,已具备甘精/赖脯/门冬胰岛素注射液及预填充注射笔的商业化生产条件,有望在欧美市场取得突破。

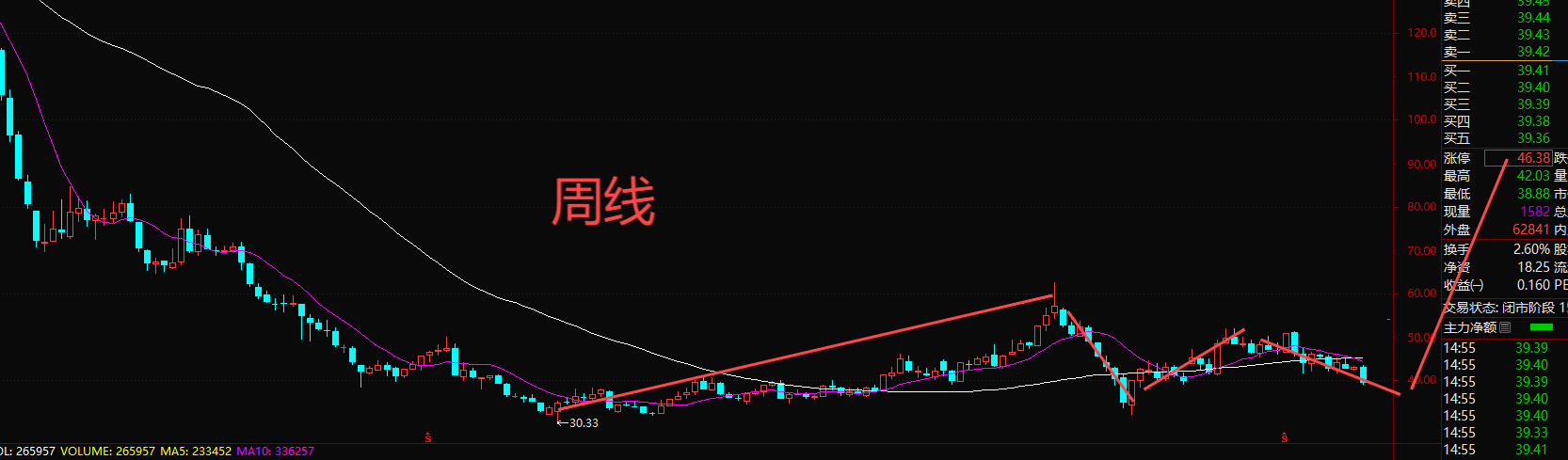

之前一直觉得公司估值高,目前随着进一步下跌,即将进入合理估值范围。技术上,股价22年10月见底以来,经历了1浪上涨,目前2浪回调中。底部盘整充分。集采对于公司业绩的影响开始转向,出海方向值得一看,还有公司的新药方向,明后年都是利好,所以看好公司明后年的业绩爆发。股价可能会提前于业绩反应

周线

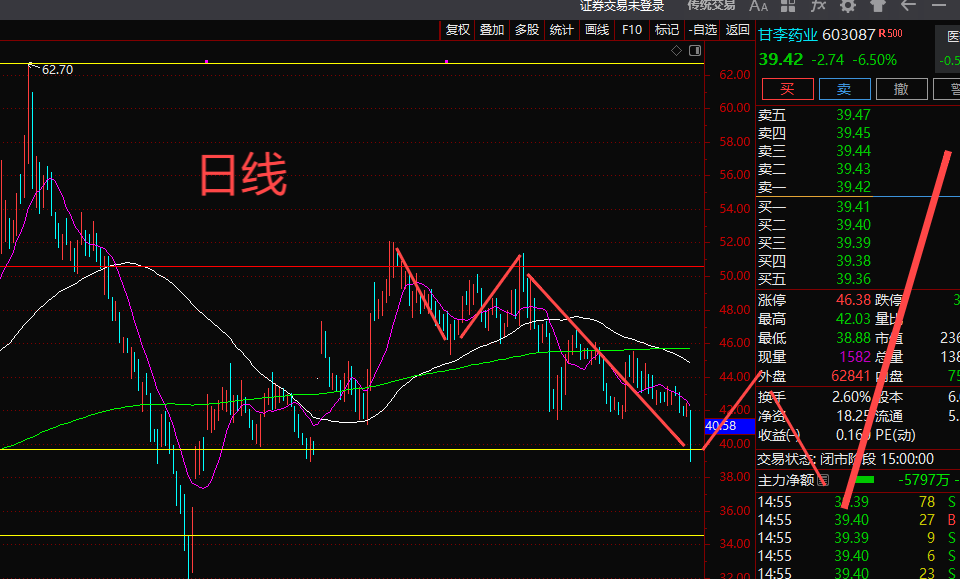

日线

闲来无事,就上来给大家留个言吧,短短几天,让市场完全热起来了,加上假期的发酵,如果后面几天没有什么利好利空消息扰乱的话,节后估计还能冲一冲,再震荡一下,之后冲高见顶,别指望指数能一直这样涨,短期快要有人站岗了。如果你看一两年长期,那么大多个股这里还是底部无疑。留一分冷静吧,看我文章一直埋伏至今的,就大盘来说,可以等右侧再减仓,最疯狂的时候也是肉最肥美的时刻,短暂的减仓也是为了再买回来。

甘李上面我画的图现在回头看,是不是完美体现了,节后压力位也到了,52上下。目前主要看大盘情绪主导了,最终还会下来盘整,充分盘整后才会向上

本文作者可以追加内容哦 !