作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的热干面

最新一期的《自然》杂志报道了这么一件事儿——一个国际研究团队对肺鱼进行了基因组测序。听起来好像并不稀奇,但咱们要知道,肺鱼可是动物界里堪称基因组最大的动物,几乎是人类的30倍。而该研究团队能完成这一壮举,离不开基因测序技术近些年突飞猛进的变革。飞速提高的测序速度和超摩尔定律速度下降的测序成本,让基因测序这项听起来科技感颇强的技术走入了越来越多的应用场景。

相关新闻,来源:网络,笔者整理

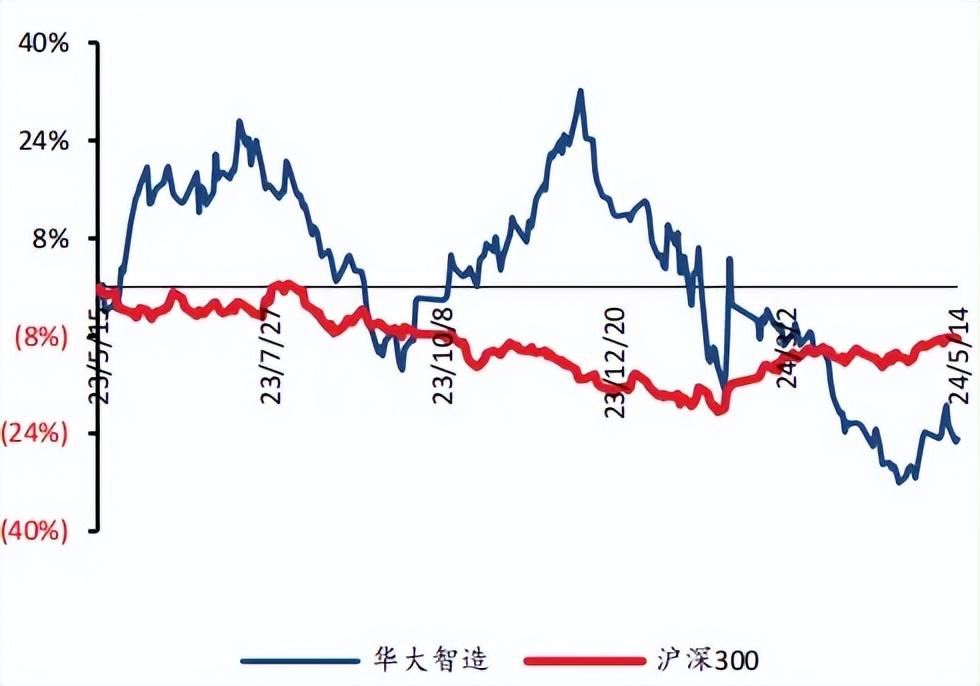

而在A股市场上,也活跃着像$华大智造(SH688114)$这样的测序设备生产商。从2023年业绩来看,基因测序仪业务板块取得了30.31%的增长,已和原本的跨国垄断巨头隐隐形成双雄争霸之势。不过势头不错的华大智造也需要面对测序仪市场整体放缓和新一代技术、新厂商不断冲击的竞争局面。

华大智造走势比,来源:Wind,太平洋证券

一 、解析遗传密码

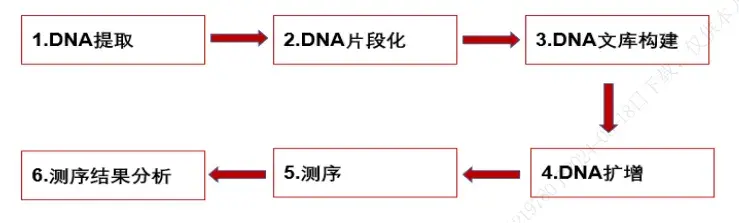

基因(遗传因子)我们都知道,是有遗传信息的脱氧核苷酸(DNA)片段。而所谓基因测序,就是通过测序设备对DNA进行碱基排列顺序的测定,从而解读DNA中蕴含的DNA遗传密码。有了这些信息,人类就可以预测罹患某些疾病的可能性,以及锁定个体的致病基因从而实现更精准的预防和对症治疗,在肿瘤治疗、产前早筛等领域有比较好的前景。

基因测序流程图,来源:西南证券整理

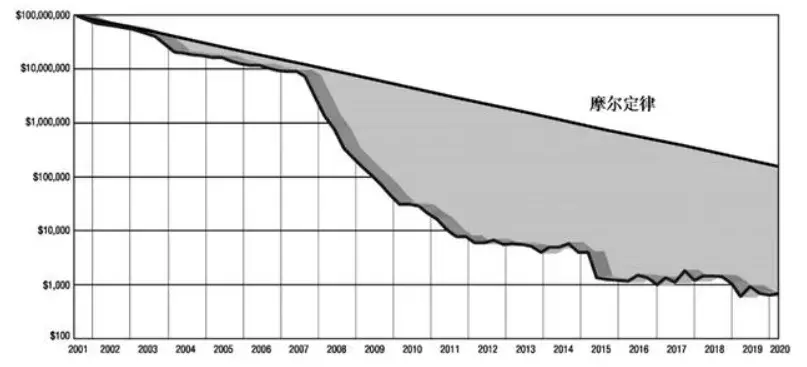

经过四十多年的发展,基因测序已经发展到第四代技术,不断提高的测序速度和以超摩尔定律速度下降的测序成本助力基因测序赛道成为体外诊断(IVD)板块-分子诊断领域里发展最快的子行业,毕竟像PCR等其他子行业目前只能对已知的特定序列进行检测,而基因测序可以用来检测未知的基因序列。

产业链方面,基因测序行业的上游为设备、耗材和试剂,中游为测序服务提供商,而下游有医疗机构、科研机构和制药公司甚至公安机关等不同角色。

人类基因组测序成本的变化,来源:美国 NIH,公司招股书,中国银河证券研究院

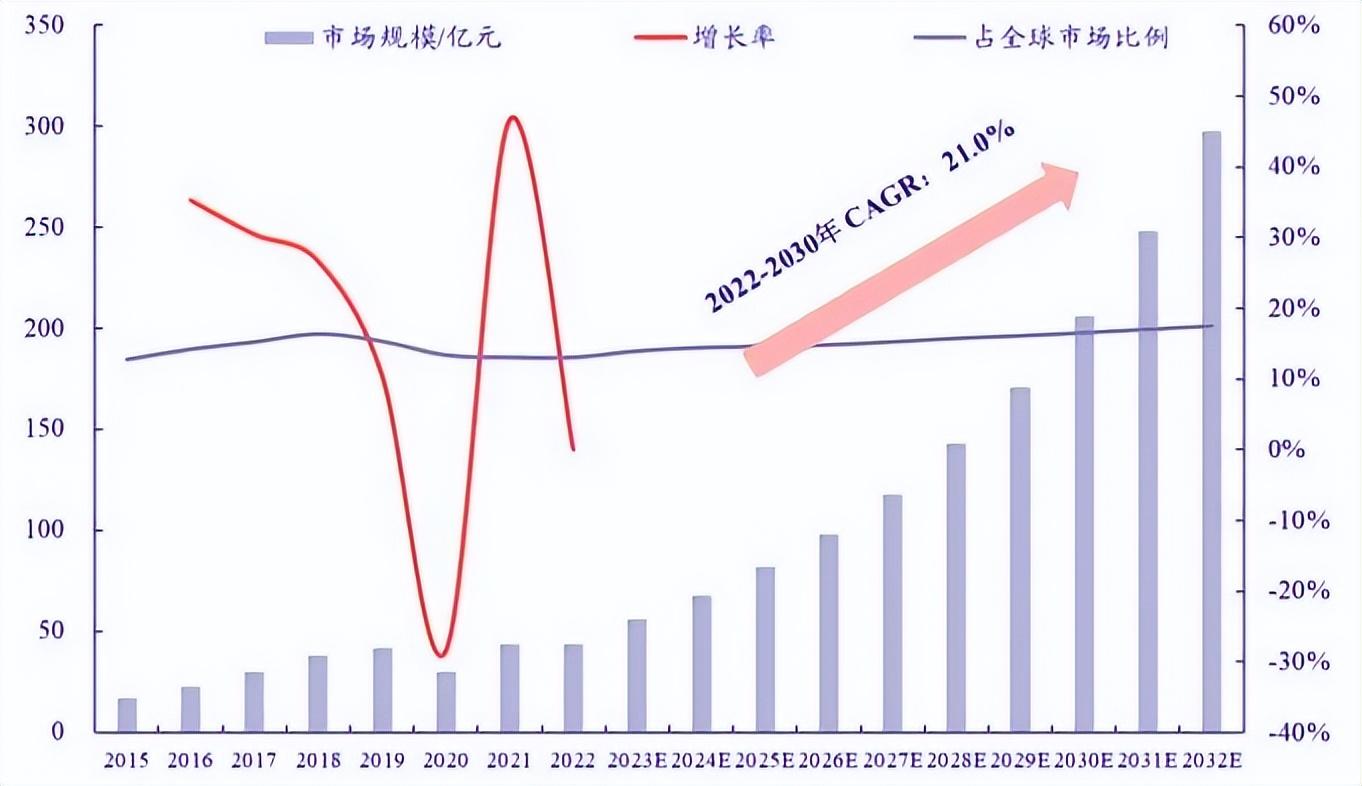

可以看出,基因测序的应用场景也是要更广泛一些的,所以其市场的体量也确实不小。根据BCCResearch提供的数据,2021年全球基因测序市场为157亿美元,2018-2021年期间年均复合增长率(CAGR)15.84%。相比之下,2021年中国基因测序市场规模为15.9亿美元,占全球总盘子的10.13%。2018-2021年CAGR为17.81%,略高于全球增速。

但和其他赛道相比,其实增速也不算太快。

二、打破进口垄断

具体到国内市场。

基因测序明显是一类技术密集型的产业,测序仪的研发需要生化、光学、机械、软件等多学科综合,所以要求还是挺高的。后发的我国厂商自然底子较薄,以前的市场几乎只活跃着Illumina这么一家全球最大的基因测序设备厂商。多年深耕下,Illumina已经在国内建立了稳定的渠道体系,品牌形象也深入人心。

Illumina2021-2022年中国区收入情况,来源:公司年报

不过,这个局面在近年出现了明显变化。原本身处产业链中游的测序服务提供商$华大基因(SZ300676)$在2013年收购了Illumina的竞争对手——美国公司Complete Genomics,从而一举探入上游环节,正式投身测序仪。2016年,华大智造成立,如今按销售额计算已占据了国内三成以上的市场份额,可以说打破了Illumina的垄断地位,跻身全球少数几家可以自主研发高通量基因测序仪厂商之列。

华大智造的快速成长得益于国内下游不断涌现的测序需求。

2023年,公司测序仪业务入账22.91亿元,同比增长30.31%。其中仪器设备收入近9亿元,同比增长18.75%;试剂耗材13.5亿元,同比增长38.31%。不过在24Q1基因测序仪业务板块收入只有4.49亿元,同比增长4%,势头有所放缓。

我们前文提到过,基因测序是一个技术密集型产业,所以高研发投入自然就是行业特点。华大智造2023年研发费用率高达31.26%,比2022年增长12.01个百分点。如此重投入下华大智造的产品力自然有所提升,像2023年发布的T20产品,单次运行通量是常规产品的数倍,这也使得基于T20产品的基因测序速度和成本都有明显下降。

所以在新产品发布的2023年,仪器设备板块有较为明显的增长,而进入2024年,增长就有些乏力了。可以说,新产品的不断迭代可谓是支撑这类厂商的核心动力。

三、技术革新冲击

华大基因的诞生和政府端的助力紧密相关,其实当初就是为我国承担的那1%人类基因组测序任务而成立的,而华大智造的快速发展自然也和政策助力分不开关系。

从“十二五”规划首提基因测序,到“十四五”规划明确把基因测序作为我国未来产业,政策端对这个行业的呵护一直是持续的,毕竟21世纪是生物的世纪。在测序设备这个环节,2018年发改委等8部委联合印发了《关于促进首台(套)重大技术装备示范应用的意见》,鼓励医疗机构采购高通量基因测序设备,在一定程度上推动了国产测序设备的替代步伐。而对于精准医疗等概念的反复强调,更是希望能拓宽基因测序仪的应用场景。

中国基因测序仪与耗材市场规模,来源:公司公告,中国银河证券研究院

但对于华大智造等本土厂商而言,想在全球市场范围内和Illumina、Thermo Fisher等巨头掰手腕,决胜点其实还是在于海外市场,尤其是欧美成熟地区。2023年,华大智造海外收入8.49亿元,同比增长41.82%,不过其中亚太和欧非区收入还是占大头。

需要注意的是,其实海外巨头自己也在面临来自技术革新的挑战。2022年3月,《科学》杂志首次公布了完整的人类基因组测序结构。为什么基因测序开展了二十多年,拖到现在才刚刚完成?其实就和目前主流技术路径的局限性有关。

我们讨论的这些成型厂商,其主力仪器设备主要基于第二代基因检测技术。第三、四代测序技术目前错误率还比较高,量产化的实际通量也低于二代水平,所以目前应用并不多。不过单分子长读长测序技术有其超长读长等潜在特点,能对端粒以及复杂的结构变异等短读技术不能很好处理的领域进行测序,最终补完了人类基因组迟迟未能攻克的最后8%内容。如果技术能够得到完善,尤其是把成本压降下来,一定可以对现有测序仪格局带来极大冲击。像牛津纳米孔 (ONT)、PacBio等单分子长读长测序厂商已经在快速成长,向巨头发起进攻。

各代际生物信息测序技术比较,来源:丁香园,测序中国,专利顾如,头豹研究院

Illumina的业绩也直接反映了这个变化,2023年,其经营毛利率为60.9%,较2022年下降了4.8%。对于一家已经建立了领先地位的业内龙头来说,毛利率的明显下滑昭示着市场强势地位不保。而新鲜出炉的24Q2财报更是远不及预期,其核心收入同比下降6%。Illumina甚至下调了全年业绩目标,预计仪器设备板块收入得下滑30%之多。

当然,跨国巨头的式微必然也是本土厂商的绝佳机会。但我们要看到的是,在旧王摇摇欲坠的背后,隐隐藏着一些新势力的影子。华大智造们如果想真正成长为全球一线厂商,一定不能抱守残缺,得紧跟测序技术前沿。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$星湖科技(SH600866)$

#基因测序打开成长新空间#

本文作者可以追加内容哦 !