2024年8月23日晚,国家金融监督管理总局在官网发布了《小额贷款公司监督管理暂行办法(征求意见稿)》,我们快速阅读了此份文件,发现这份资料的重磅之处在于:

这不仅仅是规范小贷机构跟网络小贷机构的规范文件,而是牵扯到贷前、贷中、贷后全流程,有提合作模式也有讲移动金融APP应用市场,会在整个互联网贷款/消费金融市场产生深远影响。

可以说,文件既存在不少老生常谈的规范性问题,诸如利率、风控、贷款用途、催收等,也拥有相当多新鲜且重磅的条款。旧有内容不再赘述,我们直接聊一聊后者:

一是收紧小贷设立程序,严把“准入关”。明确由省级地方金融管理机构负责,不得下放,《意见稿》原文为:

小额贷款公司设立、终止等重大事项统一由省级地方金融管理机构负责,不得下放。

在坚持省级负总责的前提下,省级地方金融管理机构可以授权计划单列市、地市级、县级承担小额贷款公司监管职能的机构,开展非现场监管、现场检查、违法违规行为查处等监管工作。

可以看出,这段内容的核心是“省级负总责”,意味着小贷牌照申请的门槛将大幅提高。

这两年,小贷行业清理整顿行动在各地持续,文件也对“失联、空壳”类机构进行了界定。除了清理这类机构,2024年以来的一个新变化,就是“退金令”相关影响,天翼电子转让旗下众安小贷、保利转让旗下小贷均是近期的典型案例。

大型央、国企退出小贷业务,而小贷牌照批设又需要“省级负总责”,可想而知,符合申请条件而又未持有小贷牌照的市场主体已所剩无几。我们预计,小贷尤其是网络小贷,在短中期内或将成为存量市场。

二是重申异地经营规范,严禁“套壳”规避。地方小贷不得出省的监管规范早已深入人心,然而,由于部分小贷机构“野心膨胀”,加之部分持有全国性放贷牌照的机构想获取“营业外收入”,故近年来市场滋生小贷牌照“套壳”乱象。

本次文件提出“不得帮助合作机构规避异地经营等监管规定”,后续再出现出租出借、“套壳”“借牌上架”等违规行为的小贷机构,或将受到监管严厉打击。

三是规范集中度。从单户上限来看:

文件将网络小贷的消费贷上限定在20万,与持牌消费金融公司持平;

将生产经营类贷款定在1000万大额,则体现出监管鼓励网络小贷加强对实体经济支持的导向。

而在小贷机构层面,监管将小贷净资产与贷款余额关联起来,后续想要做大做强的小贷机构,势必需要通过增资举动以不断扩大贷款余额。

四是贷款APP应用规范。2024年以来,已有多轮针对移动金融应用的整顿规范,此前我们在《各大应用市场严查贷款APP资质》文中有过跟踪。而本次文件多处提及贷款APP相关规范内容,例如:

小额贷款公司应当加强对合作机构的名单制管理,确保合作机构移动应用程序(APP)、小程序、网站经过依法备案;

小额贷款公司通过移动应用程序(APP)、小程序、网站等互联网平台(含自有及合作机构)发放贷款、发布贷款产品、开展营销获客的,应当向地方金融管理机构报备移动应用程序(APP)、小程序、网站等互联网平台信息及产品详细信息。

这意味着鱼龙混杂的贷款APP应用市场将再迎清理整顿,后续未完成对应报备、备案程序的贷款APP将无法进入市场。

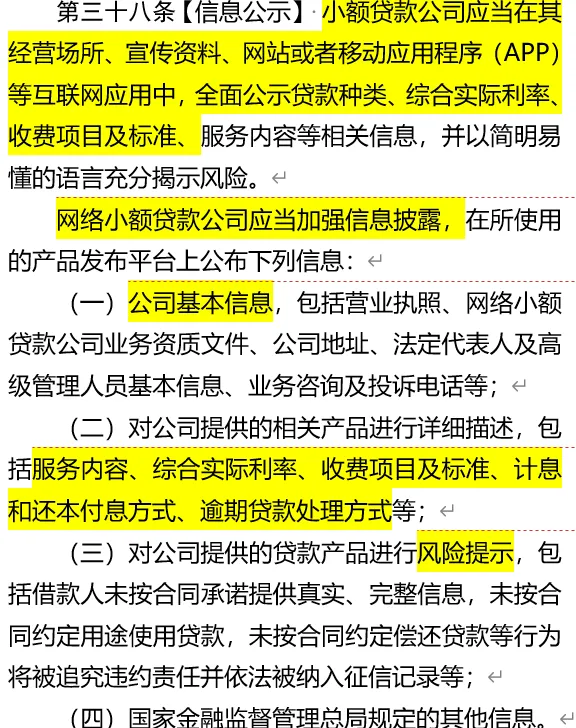

五是信息披露。文件提出:

本次监管文件的精妙之处在于,通过关联条款的“组合拳”对此前的贷款乱象实施重拳出击。譬如针对“套壳”行为,通过信息披露手段,再结合上一条提到的“报备”“备案”“名单制”等方式,可谓把“套壳”掐死在摇篮里,能够从源头帮助金融消费者规避掉打着正规旗号的“黑网贷”。

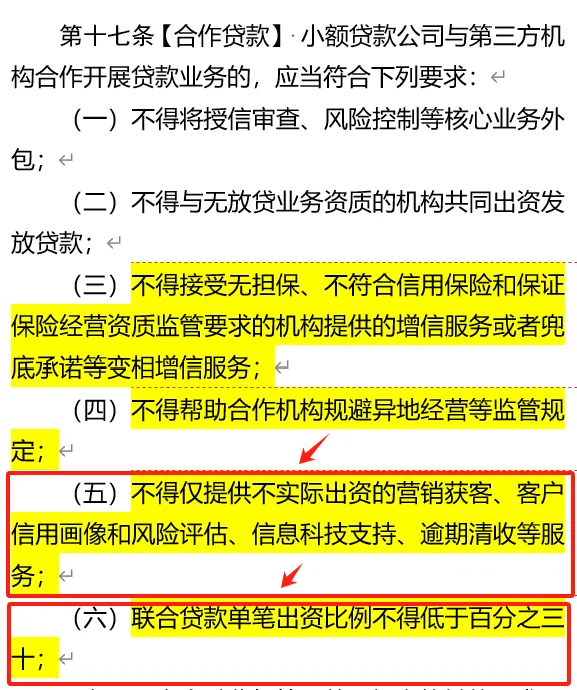

最后一项则是合作贷款,也就是互联网助贷/联合贷。文件相关内容如下:

直接看《意见稿》第十七条的第(五)(六)部分,(五)是讲助贷,(六)是讲联合贷。

联合贷的部分不难读懂,主要是单笔出资的下限,之前在商业银行互联网贷款相关文件中有过类似条款。

那么(五)到底讲的是啥意思?

再重复一遍,“不得仅提供不实际出资的营销获客、客户信用画像和风险评估、信息科技支持、逾期清收等服务”。

这段话限定语众多。我们将这句拆成四个部分,分别是“不得”“仅提供”“不实际出资”跟“营销获客……逾期清收”。

“不得”很好理解,说明这是一项禁止性条款,“不得”“后面的内容是监管所禁止的。

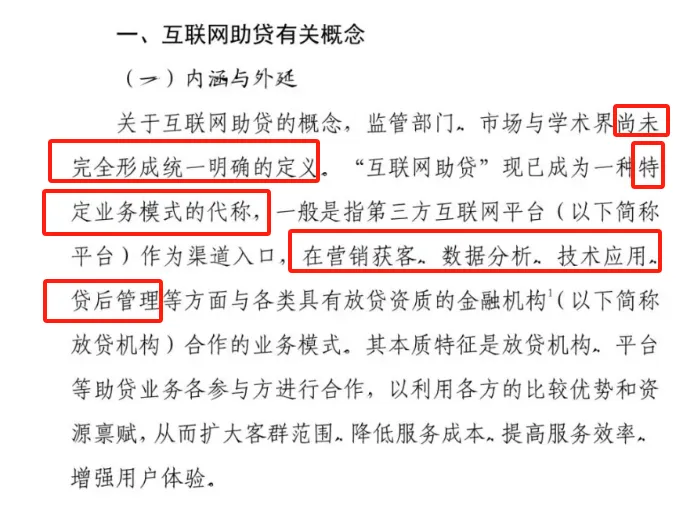

“营销获客……逾期清收”则是指助贷业务。用大白话来说,就是导流、风控、催收等。根据中国互联网金融协会发布的《中国互联网助贷业务发展研究报告(2023年)》:

可以看出,助贷尚未完全形成统一明确的定义,“互联网助贷”是一种特定业务模式的代称,涉及到导流、风控、催收等业务流程。

分析完了第一、第四部分,剩下第二、三部分。

“仅提供”跟“不实际出资”连接起来,再结合第四部分提到的各助贷业务,意思是:“仅提供”“不实际出资”的“助贷业务”是不被允许的。

换言之,要想顺利“提供”此类“助贷业务”,至少需要一项“实际出资”。

而“不实际出资”的“助贷业务”在某些平台广泛存在,由于不用出资,故被称为“轻资本”业务。这里需要援引北京市互联网金融行业协会在7月10日发布的一篇文章:《轻资本转型实验:如果不兜底,助贷能走多远》,里面统计了几家平台的“轻资本”情况:

先是$乐信(NASDAQ|LX)$,披露其2023年轻资本占比24%:

所谓的不承担信用风险的“技术赋能服务”,刚好是“不实际出资”的“助贷业务”。

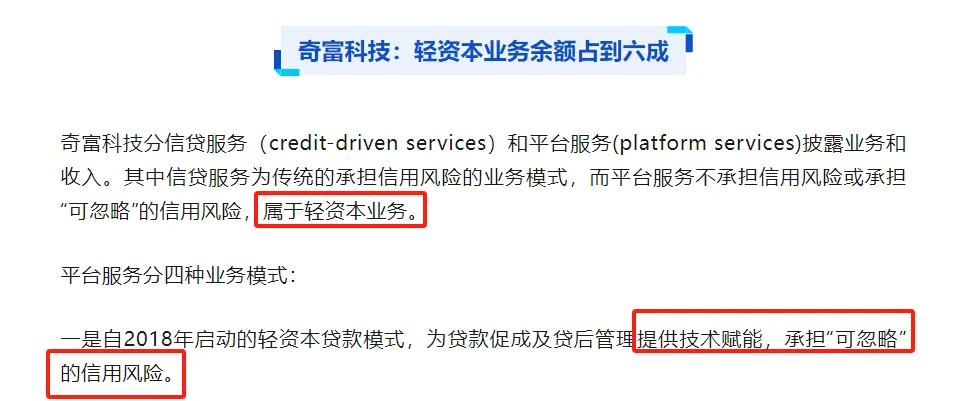

再来看360旗下$奇富科技(NASDAQ|QFIN)$:

可以看出奇富科技的“轻资本”与乐信如出一撤,提供技术赋能,承担“可忽略”的信用风险。但是,奇富科技的“轻资本”业务余额已占到六成,远超乐信规模:

维信金科同理,近年来向“轻资本”模式的纯贷款撮合倾斜,但占比远不及奇富科技:

而众所周知的是,不论是奇富科技、乐信还是维信金科,旗下均有小额贷款公司。

不过,耐人寻味的是,信也科技2023年财报中没提“轻资本”,不知是不是这位“节奏大师”又再次踩准了节奏。

基于互联网贷款合作模式极其复杂、牵扯市场主体众多,如果上述三家平台旗下小额贷款公司需按照本次新规进行整改,有可能会对三家平台后续的“轻资本”转型之路产生重大影响。

尤其对于“轻资本”高达千亿级别的$奇富科技-S(HK|03660)$来说,一旦需要依照联合贷30%的出资路径做贷款合作业务,那就意味着,要想维持现有业务规模,其可能将面临着高达300亿元的资金缺口。

但是迄今为止,我们未能观察到监管部门、主流媒体对该条款进行深入解读。后续我们将持续跟踪该条款的市场解读情况,并及时评估该条款对上市助贷平台所产生的业务影响。

本文作者可以追加内容哦 !