《电鳗财经》文 / 李瑞峰

6月29日,广州瑞立科密汽车电子股份有限公司(以下简称瑞立科密)深交所主板IPO更新了招股说明书。招股书显示,瑞立科密是专业从事机动车主动安全系统相关核心部件研发、生产和销售的国家高新技术企业,主营业务为机动车主动安全系统和铝合金精密压铸件的研发、生产和销售以及技术服务。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,瑞立科密将用3.3亿元募集资金补充流动资金,而该公司的副总经理年薪超过160万元,有11位高管的薪酬在50万元左右,而该公司的各项流动性指标却落后于同行可比公司。值得注意的是,瑞立科密此次IPO募资的项目将增加该公司的产能,而该公司的产能利用率并不充足,且其存货周转率也落后于同行可比公司,未来该公司的新增产能如何消化?值得关注。此外,瑞立科密的关联交易占比较高,且其应收账款周转率也落后于同行公司。

3.3亿元募资补流 11位高管薪酬50万元左右 各项流动指标均落后

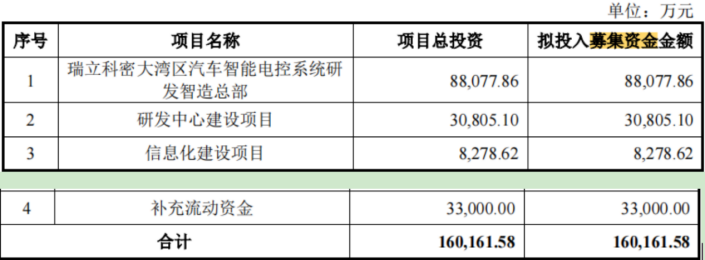

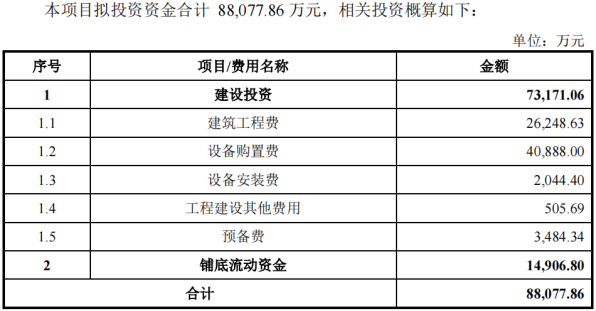

招股书显示,此次IPO,瑞立科密计划募集资金16亿元,其中8.8亿元用于瑞立科密大湾区汽车智能电控系统研发制造总部,3.1亿元用于研发中心建设项目,0.83亿元用于信息化建设项目,3.3亿元用于补充流动资金。

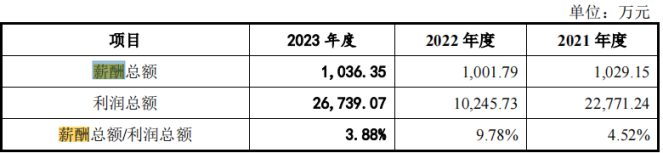

从2021年至2023年(以下简称报告期),瑞立科密并没有进行现金分红,但在报告期内,该公司的董事、监事、高级管理人员及其他核心人员的薪酬总额超过千万。

报告期内,瑞立科密的薪酬总额分别为1029.15万元、1001.79万元和1036.35万元,占当期利润总额的比例分别4.52%、9.78%和3.88%。

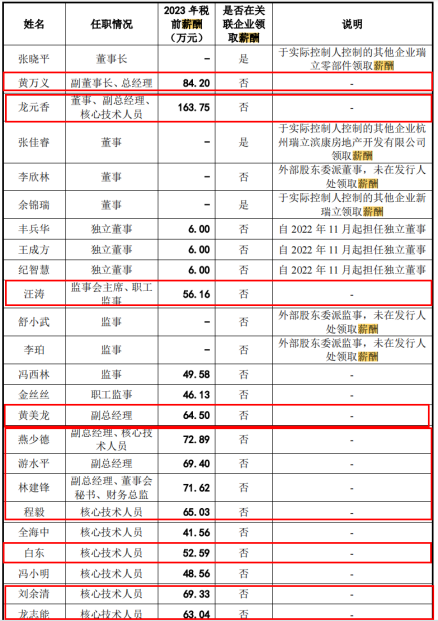

2023年,该公司的董事、副总经理、核心技术人员龙元香的薪酬为163.75万元,其副董事长、总经理黄万义的薪酬为84.2万元。此外,该公司后七位高级管理人员的薪酬超过50万元,另有四高管的薪酬接近50元。

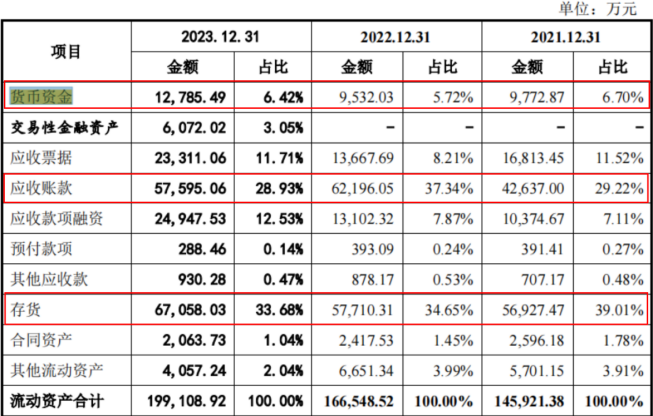

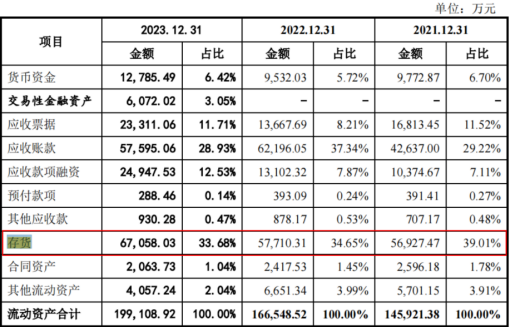

值得注意的是,报告期内,瑞立科密的货币资金并不充裕,占当期流动资产的比例分别6.7%、5.72%和6.42%;而同期应收账款余额占比分别为29.22%、37.34%和28.93%;同期存货占比分别为39.01%、34.65%和33.68%。

此外,报告期内,瑞立科密的各项流动性比率均落后于同行可比公司。瑞立科密的流动比率分别为1.7倍、2.05倍和2.1倍,同期可比公司的平均值分别为2.02倍、1.8倍和2.71倍;同期该公司的速动比率分别为1.04倍、1.34倍和1.39倍,而同期可比公司的均值分别为1.54倍、1.37倍和2.2倍。

报告期内,瑞立科密的资产负债率总体高于同行可比公司,瑞立科密的资产负债率分别为44.82%、46.39%和44.7%,同期可比公司的均值分别为40.4%、47.02%和37.08%。

产能利用率不足 存货周转率落后 新增产能如何消化?

招股书显示,此次IPO,瑞立科密计划募集资金16亿元,其中8.8亿元用于瑞立科密大湾区汽车智能电控系统研发制造总部。

上述8.8亿元募集资金中有7.3亿元将用于建设投资,1.5亿元用于铺底流动资金。

瑞立科密在招股书中披露,本项目拟新建生产厂房及配套工程设施,采取购置先进生产设备、引入自动化生产线、引进专业技术人员等方式,充分利用公司现有的生产技术,进一步扩大公司气压电控制动系统、液压电控制动系统、ECAS 系统、其他辅助主动汽车安全零部件等机动车主动安全系统产品的供给能力。通过本项目的实施,公司将形成现代化机动车主动安全系统生产制造基地,有利于进一步发挥公司技术、产品、客户资源优势,提高产品交付能力、扩大市场占有率,有效解决市场需求旺盛与公司产能不足的矛盾,并且全面加快技术改造与升级步伐,进一步提高生产效率、工艺水平、产品质量和生产效率,提升客户的响应速度和客户粘性。

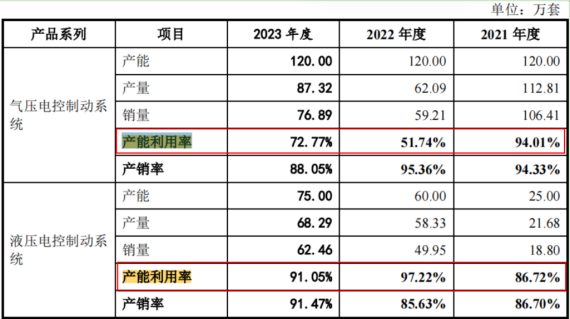

由此可见, 在上述募资项目完成后,瑞立科密的产能必将增加,未来新增产能如何消化?值得注意的是,该公司的产能利用率并不高,尤其是该公司的气压电控制动系统的产能利用率并不高。

报告期内,瑞立科密的气压电控制动系统的产能利用率分别为94.01%、51.74%和72.77%;同期该公司的液压电控制动系统的产能利用率分别为86.72%、97.22%和91.05%。

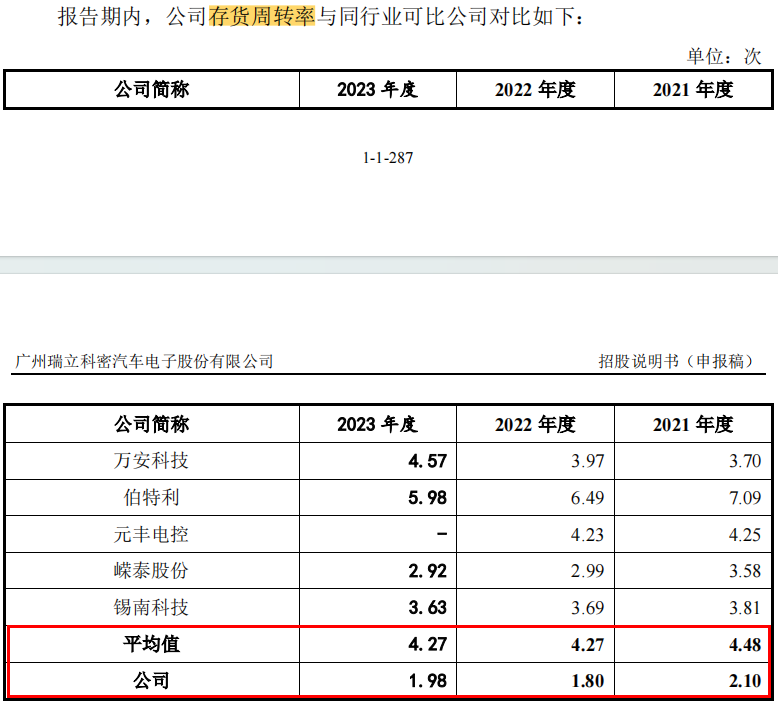

值得注意的是,在产能利用率的并不高的情况下,瑞立科密的存货周转率也明显低于同行可比公司。报告期内,瑞立科密的存货周转率分别为2.1次、1.8次和1.98次,同期可比公司的均值分别为4.48次、4.27次和4.27次。

报告期内,瑞立科密的存货账面价值分别为56927.47万元、57710.31万元和67058.03万元,占当期流动资产的比例分别为39.01%、34.65%和33.68%。

招股书显示,报告期各期末,瑞立科密存货账面余额分别为60,223.80万元、61,243.77万元和72,417.62万元,占资产总额比例分别为29.96%、27.07%和27.60%,占比相对较高;报告期各期末,该公司的存货跌价准备分别为3,296.34万元、3,533.46万元和5,359.59万元。瑞立科密表示,如果原材料价格和市场环境发生变化,或者公司主营产品单价受供求关系等因素发生不利变化,公司将面临存货跌价增加从而影响经营业绩的风险。

关联交易占比高 应收账款周转率落后

招股书显示,报告期内,瑞立科密实现营业收入13.8亿元、13.3亿元和17.6亿元;同期归属于母公司所有者的净利润分别为1.98亿元、0.97亿元和2.36亿元;同期经营活动产生的现金流量净额分别为3.9亿元、-0.38亿元和2.1亿元。

目前瑞立科密有超过八成的收入来自机动车主动安全系统,报告期内,该公司有78.63%、74.24%和82.37%来自机动车主动安全系统,其中,来自气压电控制动系统的收入占比分别为60.28%、43.27%和48.81%,来自液压电控制动系统的收入占比分别为5.42%、13.99%和14.08%;同期该公司来自铝合金精密压铸件的收入占比分别为20.66%、25.06%和16.79%;同期来自技术服务的收入占比分别为0.71%、0.7%和0.84%。

值得注意的是,瑞立科密的关联交易金额较大。报告期内,该公司的经常性关联交易中的关联采购金额分别为12764.35万元、12893.09万元和10063.17万元,占当期营业成本的比例分别为12.75%、12.48%和8.13%;同期关联销售金额合计分别为38456.13万元、27345.76万元和7787.84万元,关联销售占营业收入的比例分别为27.8%、20.63%和4.42%。

由此可见,瑞立科密的关联交易占比较高,这些关联交易是否存在利益输送?值得关注。

报告期内,瑞立科密的应收账款账面价值分别为42,637.00万元、62,196.05万元和57,595.06万元,占资产总额的比例分别为21.21%、27.49%和21.95%。值得注意的是,该公司的应收账款周转率分别为2.69次、2.53次和2.94次,同期可比公司的应收账款周转率均值分别为4.06次、3.82次和3.52次。

在毛利率方面,瑞立科密的气压电控制动系统的毛利率分别为35.56%、31.07%和39.35%,瑞立科密只选择了一家可比公司万安科技,其毛利率分别为19.28%、16.16%和21.60%。

报告期内,瑞立科密的液压电控制动系统的毛利率分别为15.19%、16.59%和23.08%,同期可比公司的均值分别为27.8%、23.85%、-;同期瑞立科密的铝合金精密压铸件的毛利率分别为10.72%、9.19%和10.85%,同期可比公司均值分别为21.08%、20.52%和19.43%。

本文作者可以追加内容哦 !