近日,宜人智科公布2024年第二季度未经审计的财务结果。宜人智科2024年第二季度的总净营收为15亿元,同比增长13.0%。2024年第二季度的净利润为4.1亿元,2023年同期为5.27亿元,同比下滑22.2%。

同时,宜人智科宣布Na Mei女士由于个人原因将辞去其首席财务官职位。董事会任命Mr. Yuning Feng为新任首席财务官。Mr. Yuning Feng曾在高盛和瑞银担任财务总监。

公司二季度财报显示,金融服务业务收入仍占大头,宜人智科2024年第二季度金融服务业务的收入为8.51亿元,占据总收入的56.7%,较2023年同期的5.82亿元增长了46.2%。二季度,宜人智科促成贷款规模129亿元,同比增长59%。财报指出,这一增长归因于对我们小额循环贷款产品的持续和不断增长的需求。

除此之外,宜人智科保险经纪业务的收入为9150万元,较2023年第二季度的4.047亿元下降了77.4%;消费和生活方式业务以及其他业务的收入为5.54亿元,较2023年第二季度的3.375亿元增长了64.1%。

值得一提的是,宜人智科在“获客”方面持续加大投入,宜人智科2024年二季度销售和营销费用高达2.851亿元,2023年同期费用为1.489亿元,同比增长91.47%。2024年第一季度的销售和营销费用为2.75亿元,今年二季度较一季度营销费用再次攀升。

针对销售和营销费用的增长,财报中指出,这一增长主要是由我们的金融服务部门的业务快速增长和旨在获取新的高质量客户同时优化我们的客户构成的强化营销努力所推动的。

在各种社交媒体和互联网平台,宜人智科旗下的“宜享花”借贷APP都频频现身,从不间断的广告投放和持续增长的营销费用不难看出,宜人智科在“获客”方面投入巨大。

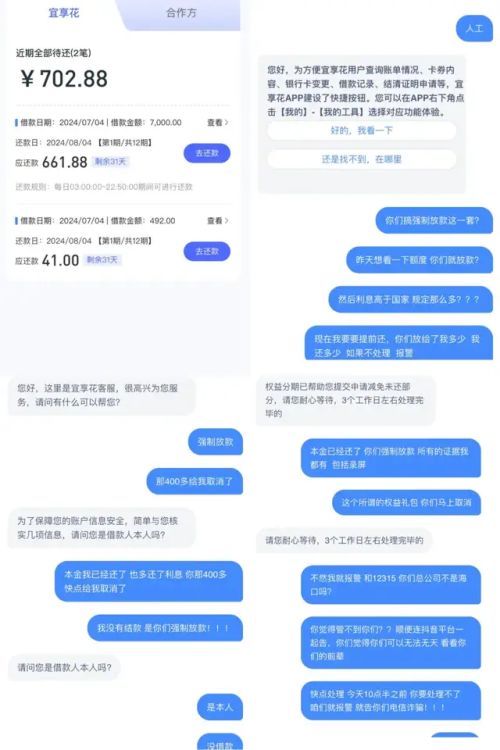

分析人士认为,借贷APP营销费用的持续增长可能会在一定程度上推高借款成本,以宜享花为例,多位用户表示,在宜享花贷款时除了每月偿还贷款本金和利息外,还需偿还一笔权益费。而将权益包费用计入后,综合借款利率会进一步提高。

部分宜享花用户反映在借款过程中,平台在未明确告知或未经用户同意的情况下,自动为用户开通了权益分期服务,或者设置的流程容易让用户在不知情的情况下勾选该服务,感觉被强制捆绑消费。

还有部分用户表示自己只是在宜享花APP点了查看额度,之后额度就被强制放款到账户,且不允许当天还款或结清,提前结清时还遇到各种阻碍。

“我就想看看额度,然后输入验证码就下款了,7000块钱,利息1000多,还莫名其妙多了400块的权益费用。”有用户在社交媒体表示,其多次联系客服要求立刻结清并退还权益费用的情况下,问题最终得以解决。

对于宜享花额外收取的权益费,诸多用户表示联系客服可以退款。

尽管面临诸多来自消费者的压力和质疑,宜享花仍然为宜人智科贡献了不菲的收入。面对二季度的出色业绩,宜人智科董事会主席、CEO唐宁也表示:尽管市场环境不断变化,宜人智科仍然展现出强大的盈利能力,实现了高质量的增长。

宜人智科展现出的强大的盈利能力确实毋庸置疑,但是否实现了高质量增长仍有待商榷。总之,金融科技企业在追求盈利能力的同时,也应积极履行社会责任,保护消费者权益,推动金融普惠,实现企业与社会的共同发展。

来源:深氪财经

作者:粽粽

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文作者可以追加内容哦 !