文丨郭小兴 编辑丨杜海

来源丨新商悟

(本文约为1000字)

【“要谨慎看待浦发财报”。

浦银理财存在:

“套路式收取管理费,违规倒收益,骗取客户利益”;

“长期持有大量地产债,不听劝阻追高、买长期限”;

“欺压券商,逼券商接下几个亿投错的不在库债券”等多种行为。】

这些近期多次发布在社交媒体端的举报信息,发布者是一名吴姓员工,举报对象正是他的东家,浦银理财。

字里行间,显示吴姓员工的举报缘由是出于气愤难平。他说,自己为了守护客户理财而阻止投华侨城永续,结果却被打击报复,但“投错标违规接回逼着券商吞下几亿标的的交易主管”却获得了年度优秀员工。

吴姓员工说,她举报的内容都有证据,请求浦发纪委介入处理,保护她个人生命财产安全。

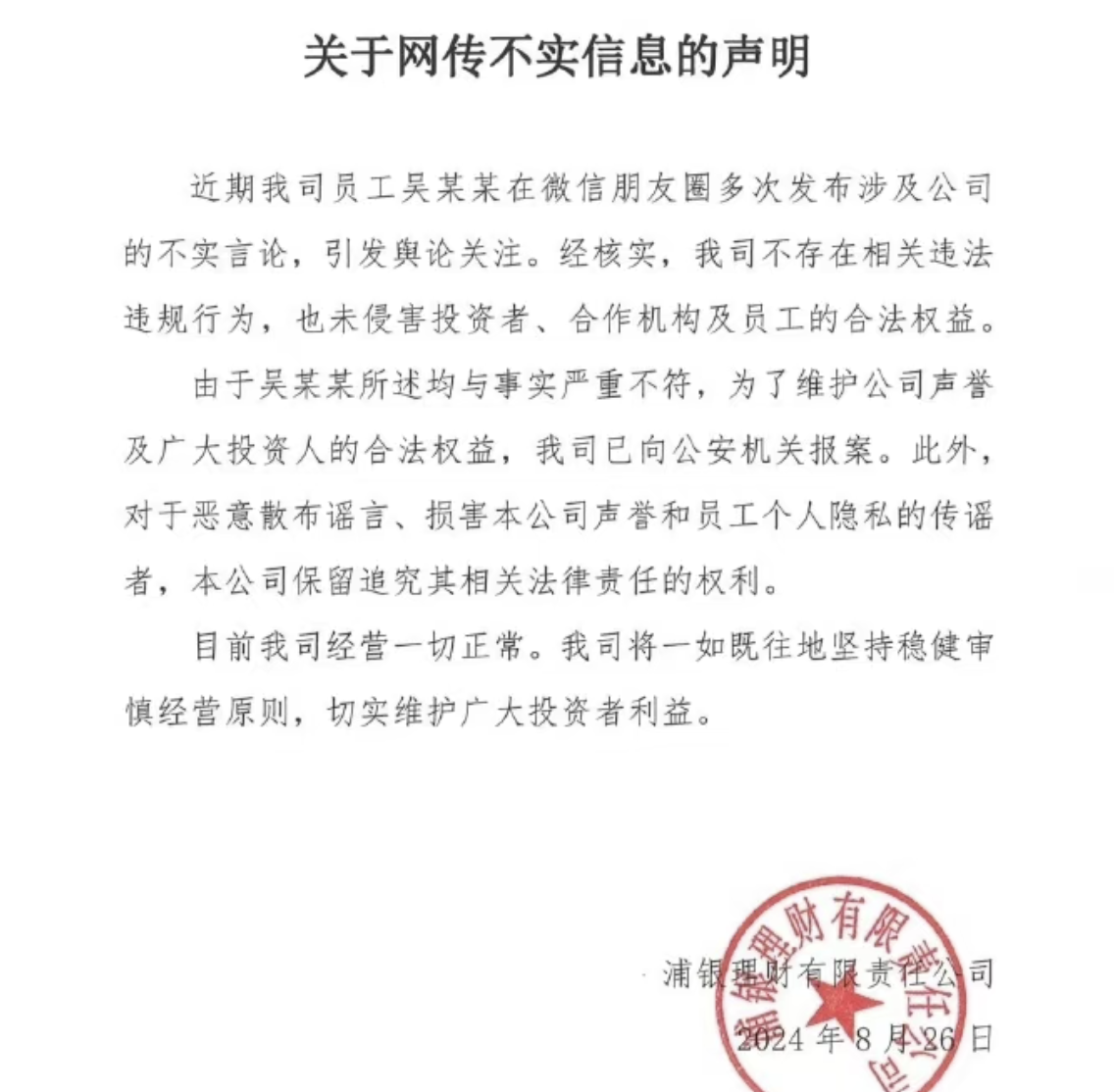

面对舆论的广泛关注,8月26日上午,浦银理财发布声明称,由于吴某某所述均与事实严重不符,为了维护公司声誉及广大投资人的合法权益,公司已向公安机关报案。此外,对于恶意散布谣言、损害本公司声誉和员工个人隐私的传谣者,公司保留追究其相关法律责任的权利。目前公司经营一切正常。

公开资料显示,浦银理财是浦发银行全资子公司,2022年1月成立于上海,现注册资本50亿元,主营货币金融服务。

根据浦发银行8月20日发布的2024年半年报,截至报告期末,截至报告期末,其不良贷款余额为747.58亿元,较上年末增加5.60亿元,较一季度末减少2.83亿元;不良贷款率为1.41%,较上年末下降0.07个百分点,较一季度末下降0.04个百分点;拨备覆盖率为175.37%,较上年末上升1.86个百分点,较一季度末上升2.53个百分点。

根据正经社6月16日发布的《“对公之王”沦为“被投诉之王”,张为忠何以止痛回春?》一文,浦发银行2023年全年及2024年一季度财报显示,资产增速、盈利能力指标、轻型收入、核心资本充足率等关键指标,2023年基本没有改善。外界最关注的营收已经出现连续三年下降,净利润连续四年下降。

与A股上市的42家商业银行横向对比,浦发银行2023年的净利润增速排名倒数第一。2024年一季度,营收、利息净收入、手续费及佣金净收入继续下降,但账面上却实现了盈利,一个重要的原因是一季度集中卖出了大量高收益债券,从而获取了巨额投资收益。

这笔投资显然不具备可持续性,且为未来投资收益减少埋下了伏笔。

而在6月刚过半时,浦发银行收到的罚单已达3批。2024年尚未过半时,这个数据已经超过10批,罚款金额累计超过1000万元。被处罚的理由,多半与贷款风险管控不力有关。高风险贷款上升的背后,是难以承受的盈利压力之重。

对于吴姓员工举报事件的走向以及浦发银行的财报质量等情况,正经社将保持持续关注。如果你对此有相关信息分享或观点表达,欢迎评论区留言参与讨论。【《新商悟》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注新商悟,我们将对商业趋势、逻辑与伦理进行持续关注

转载新商悟任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

本文作者可以追加内容哦 !